Ob Sie noch vorsichtig mit dem Gedanken an Wohneigentum spielen oder bereits eine passende Immobilie ins Auge gefasst haben – irgendwann kommen Sie um die Eigenheimfinanzierung nicht herum. Wir zeigen Ihnen, wie Sie die Finanzierung Schritt für Schritt auf die Beine stellen, worauf Sie besonders achten sollten und wo Sie finanzielle Unterstützung bekommen.

Wie funktioniert eine Eigenheimfinanzierung?

Im Grunde funktioniert die Eigenheimfinanzierung wie jeder andere zweckgebundene Kredit: Sie erhalten von einem Finanzinstitut ein Darlehen – meist ein Annuitätendarlehen – um Ihr Eigenheim zu kaufen oder ein Bauvorhaben zu realisieren. Diesen Kredit zahlen Sie über einen festgelegten Zeitrahmen zurück, zuzüglich Zinsen.

Die Zinshöhe hängt von mehreren Faktoren ab: dem aktuellen Leitzins der Europäischen Zentralbank, Ihrer Bonität, Ihrem Eigenkapital sowie der Zinsbindungsfrist und der Tilgungsrate. Stand Juni 2026 liegen die Bauzinsen je nach Laufzeit und Beleihungsauslauf bei rund 3,8–4,2% pro Jahr – das sollte Ihre Kalkulation als Ausgangspunkt haben.

Neben der regulären Tilgung gibt es Sondertilgungen: außerplanmäßige Zahlungen, mit denen Sie Ihre Schuld schneller reduzieren. Die meisten modernen Baufinanzierungsverträge enthalten kostenfreie Sondertilgungsoptionen von 5–10% der Darlehenssumme jährlich – achten Sie darauf, dass das in Ihrem Vertrag so steht.

Am Ende der Zinsbindungsfrist bleibt in der Regel eine Restschuld, die Sie über eine Anschlussfinanzierung abdecken. Wer den gesamten Kredit vorzeitig zurückzahlen möchte, sollte die Vorfälligkeitsentschädigung einkalkulieren – die Bank kompensiert damit ihren Zinsverlust.

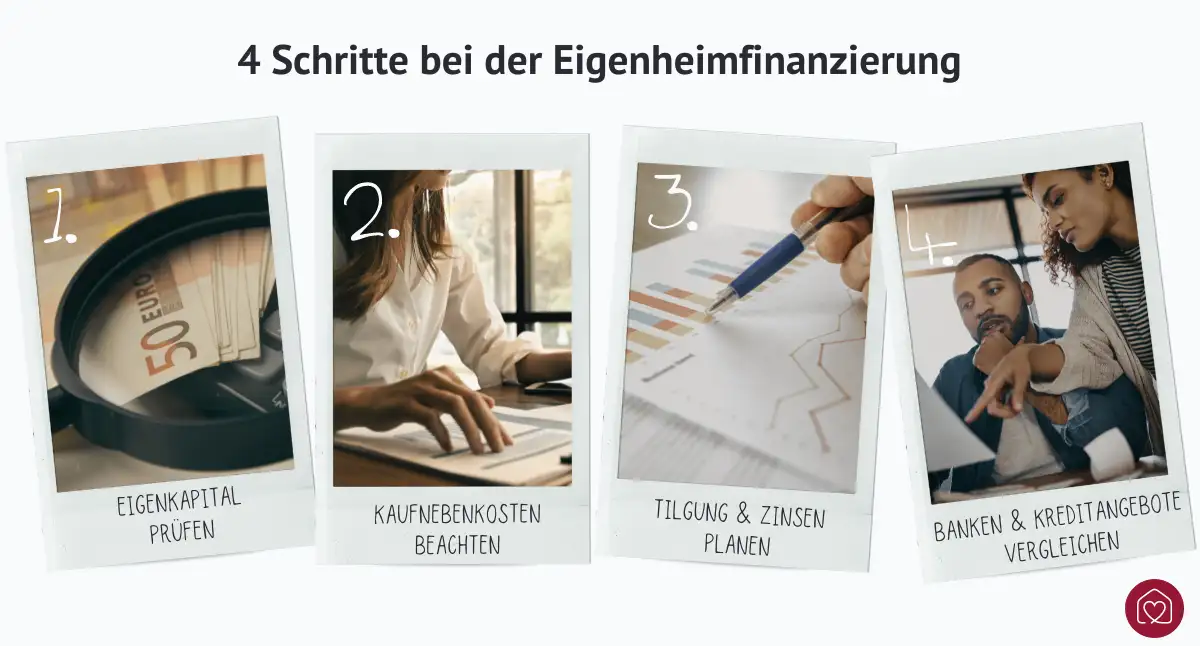

Wie finanziere ich ein Haus? Die Antwort in 4 Schritten

Wie teuer darf meine Immobilie sein? Wo fange ich mit der Eigenheimfinanzierung an? Was ist, wenn ich kaum Ersparnisse habe? Diese Fragen stellen sich viele – am Anfang steht oft das große Chaos. Mit den folgenden vier Schritten bekommen Sie es schnell in den Griff.

Schritt 1: Eigenkapital ermitteln und Finanzplan aufstellen

Beginnen Sie mit einer ehrlichen Analyse Ihrer finanziellen Lage. Erst wer seine Zahlen kennt, weiß, wie viel Haus er sich leisten kann.

Monatliches Budget ermitteln:

-

Alle Einnahmen und Ausgaben gegenüberstellen

-

Zukünftige Veränderungen berücksichtigen: Gehaltserhöhung, Familienzuwachs, Babypause, geplante Anschaffungen

-

Puffer für Unvorhergesehenes einplanen

Eigenkapital zusammenzählen:

-

Wie viel haben Sie angespart?

-

Haben Sie Festgeld, ETFs, Aktien oder einen älteren Bausparvertrag, den Sie auflösen könnten?

-

Idealerweise deckt das Eigenkapital 20–30% des Kaufpreises – plus die Kaufnebenkosten

Eine Eigenheimfinanzierung ohne Eigenkapital (100-%-Finanzierung) ist möglich, aber an strenge Bedingungen geknüpft: sehr gute Bonität, hohes und sicheres Einkommen. Die Zinsen sind deutlich höher und das Risiko steigt. Als Faustregel gilt: Je mehr Eigenkapital Sie mitbringen, desto besser die Konditionen.

Wie viel Eigenkapital brauche ich konkret?

Bei einem Kaufpreis von 350.000 € sollten Sie idealerweise 70.000–105.000 € Eigenkapital mitbringen – plus die Kaufnebenkosten (ca. 7–12% des Kaufpreises, also 24.500–42.000 €) aus eigener Tasche.

Schritt 2: Kaufnebenkosten fest einkalkulieren

Die Kaufnebenkosten sind das Kleingedruckte der Immobilienfinanzierung – und werden trotzdem oft unterschätzt. Sie liegen je nach Bundesland und ob ein Makler beteiligt ist bei 7–12% des Kaufpreises und setzen sich so zusammen:

Diese Kosten müssen in der Regel aus dem Eigenkapital bestritten werden – die meisten Banken finanzieren sie nicht mit. Wer das vergisst, landet schnell in einer Finanzierungslücke.

Schritt 3: Tilgung, Zinsen und Zinsbindung richtig planen

Die richtige Balance zwischen Tilgungshöhe, Zinsbindung und Sondertilgungsoptionen entscheidet darüber, wie flexibel und sicher Sie mit Ihrem Darlehen umgehen können.

Tilgungsrate:

Bei den aktuellen Zinsen von ca. 3,8–4,2% empfehlen Experten eine Anfangstilgung von mindestens 2%, besser 3%. Mit 2% Tilgung dauert die Rückzahlung rund 30 Jahre, mit 3% etwa 25 Jahre. Höhere Tilgung = schneller schuldenfrei = weniger Zinskosten insgesamt.

Als Richtwert gilt: Die monatliche Rate sollte nicht mehr als 30–40% des verfügbaren Haushaltsnettoeinkommens ausmachen – auch in schwächeren Monaten.

Zinsbindung:

Lange Zinsbindung (15–20 Jahre) sichert Ihnen die aktuellen Konditionen und schützt vor steigenden Zinsen. Kurze Zinsbindung (5–10 Jahre) ist günstiger, aber riskanter. Bei einem Zinsniveau von rund 4% ist eine lange Zinsbindung aktuell meist die klügere Wahl.

Sondertilgung:

Achten Sie darauf, dass Ihr Vertrag kostenfreie Sondertilgungen enthält – mindestens 5% der Darlehenssumme pro Jahr. So können Sie Bonuszahlungen oder Erbschaften direkt zur Schuldentilgung nutzen.

Anschlussfinanzierung vorausplanen:

Wer in 5 Jahren eine Anschlussfinanzierung benötigt, sollte sich frühzeitig informieren. Per Forward-Darlehen lassen sich aktuelle Konditionen bis zu 5 Jahre im Voraus sichern – das kann erheblich Geld sparen.

Schritt 4: Banken vergleichen und Förderung nutzen

Achten Sie beim Vergleich nicht nur auf den Sollzins, sondern immer auf den effektiven Jahreszins – er beinhaltet alle Kosten und gibt an, was der Kredit Sie tatsächlich pro Jahr kostet.

Noch wichtiger: Holen Sie mindestens drei unabhängige Angebote ein, bevor Sie unterschreiben. Die Unterschiede zwischen Banken können bei einer Darlehenssumme von 300.000 € schnell 10.000–20.000 € über die gesamte Laufzeit ausmachen.

Unser Experte Benjamin Oppat von starpool gibt Ihnen im Interview nochmal einen genauen Überblick.

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenStaatliche Förderung bei der Eigenheimfinanzierung:

⚠️ Wichtig: KfW-Anträge müssen vor Abschluss des Kaufvertrags gestellt werden. Eine nachträgliche Förderung ist ausgeschlossen.

Eigenheimfinanzierung in der Praxis: Zwei Beispiele

Beispiel 1: Eigentumswohnung für 300.000 €

Mit dieser Konfiguration beläuft sich die Restschuld nach 15 Jahren auf rund 175.000 €, die über eine Anschlussfinanzierung abgedeckt wird. Wer jährlich die Sondertilgungsoption nutzt, kann die Restschuld auf unter 130.000 € drücken.

Beispiel 2: Neubau-Eigenheim für 450.000 € mit KfW-Förderung

Durch die KfW-Förderung profitieren Sie von günstigeren Zinsen auf den KfW-Anteil. Das entlastet die Monatsrate spürbar gegenüber einer reinen Bankfinanzierung – und reduziert die Gesamtzinskosten über die Laufzeit erheblich. Sprechen Sie bei Ihrer Baufinanzierungsberatung aktiv auf Kombinationsmodelle an.

FAQ: Häufige Fragen zur Eigenheimfinanzierung

Wie finanziert man ein Haus richtig?

Mit einem soliden Eigenkapitalanteil (20–30%), einer gut kalkulierten Monatsrate (max. 40% des Nettoeinkommens), einer langen Zinsbindung bei aktuell stabilen Zinsen – und staatlicher Förderung, wo immer möglich. Der wichtigste Schritt: Mehrere Angebote vergleichen, bevor Sie unterschreiben.

Wie viel Eigenkapital brauche ich für eine Eigenheimfinanzierung?

Als Faustregel gelten 20–30% des Kaufpreises, plus die Kaufnebenkosten aus eigener Tasche. Bei 350.000 € Kaufpreis sind das rund 70.000–105.000 € – plus ca. 25.000–42.000 € Nebenkosten.

Kann ich ein Haus ohne Eigenkapital finanzieren?

Ja, aber mit Aufpreis. Banken vergeben 100-%-Finanzierungen nur bei sehr guter Bonität und hohem Einkommen – und verlangen höhere Zinsen. Das Risiko ist ebenfalls größer, weil Sie im Falle sinkender Immobilienpreise schnell in die Nachschusspflicht geraten können.

Was ist der Unterschied zwischen Sollzins und Effektivzins?

Der Sollzins ist der reine Darlehenszins. Der effektive Jahreszins schließt alle weiteren Kreditkosten ein und ist damit die ehrlichere Vergleichsgröße. Achten Sie beim Bankenvergleich immer auf den Effektivzins.

Wie lange dauert eine Eigenheimfinanzierung?

Das hängt von Tilgungshöhe und Zinsniveau ab. Bei 2% Anfangstilgung und 4% Zins sind das typischerweise 30–35 Jahre. Mit 3% Tilgung verkürzt sich das auf rund 25 Jahre. Sondertilgungen können die Laufzeit zusätzlich verkürzen.

Wann sollte ich mich um die Anschlussfinanzierung kümmern?

Spätestens 2–3 Jahre vor Ablauf der Zinsbindung. Per Forward-Darlehen lassen sich aktuelle Konditionen sogar bis zu 5 Jahre im Voraus sichern – besonders sinnvoll, wenn die Zinsen gerade günstig sind.

Dieser Artikel wurde zuletzt im Juni 2026 aktualisiert.