In Deutschland ist das Annuitätendarlehen die mit Abstand am häufigsten abgeschlossene Darlehensform. Konkret sind es hierzulande etwa 70-80 % aller Immobilienfinanzierungen.Was ein Annuitätendarlehen genau ist, wie Sie es berechnen und ob es sich für Ihr Vorhaben überhaupt eignet, erfahren Sie in diesem Beitrag.

Annuitätendarlehen im Schnelldurchlauf

- Das Annuitätendarlehen ist ein Kredit, bei dem die Rückzahlungsrate konstant bleibt und sich aus Zinsen und Tilgung zusammensetzt.

- Auch der Zinssatz bleibt während der vereinbarten Frist gleich, was Planungssicherheit bietet und vor steigenden Zinsen schützt.

- Ein Annuitätendarlehen ist die gängigste Form der Baufinanzierung und kann sowohl für die Erstfinanzierung als auch für Anschlussfinanzierungen verwendet werden.

- Die Laufzeit des Darlehens und die Zinsbindungszeit müssen nicht gleich lang sein Das bedeutet, dass nach Ablauf der Zinsbindung eine Restschuld bestehen bleiben kann.

- Einer der größten Vorteile des Annuitätendarlehens ist die Planungssicherheit, während der deutlichste Nachteil in den meist höheren Gesamtkosten liegt.

Wie funktioniert ein Annuitätendarlegen eigentlich?

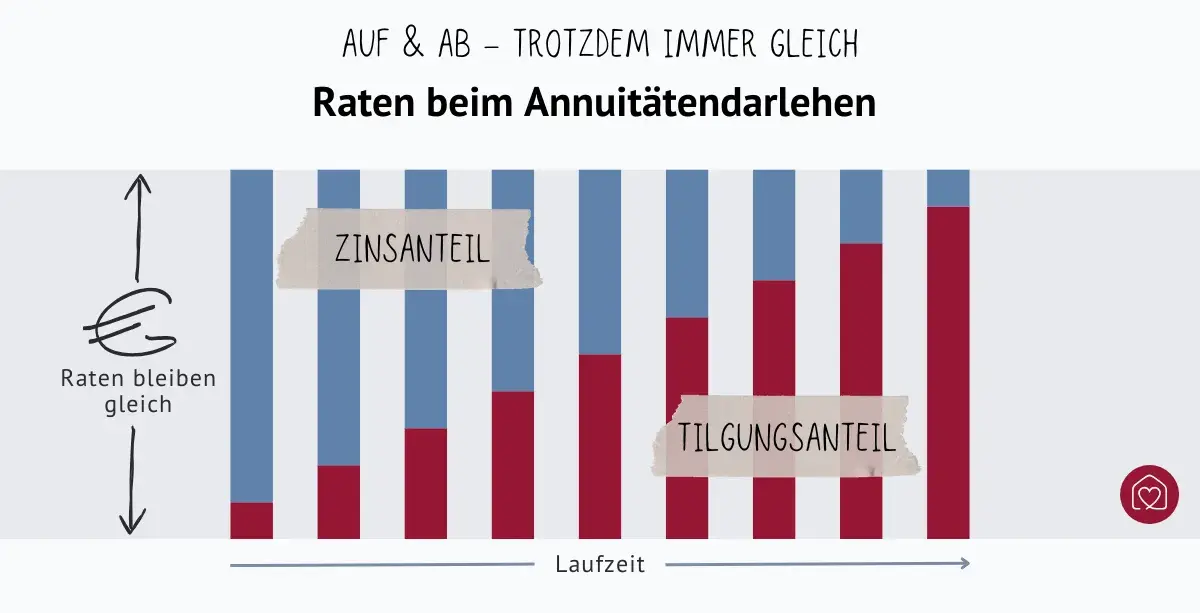

Unter einem Annuitätendarlehen versteht man einen Kredit, bei dem die Rückzahlungsrate immer gleich hoch bleibt – ganz egal, wie sich der Zinssatz auf dem Markt verändert. Dabei besteht jede Rate aus Zinsen und Tilgung. Das Annuitätendarlehen wird von zahlreichen Banken und Bausparkassen angeboten und gilt als die gängigste Form der Immobilienfinanzierung.

Das Besondere am Annuitätendarlehen ist, dass der Zinsanteil im Laufe der Zeit immer weiter abnimmt, während der Tilgungsanteil steigt. Das Verhältnis von Zinsanteil und Tilgungsanteil verändert sich somit innerhalb der Kreditrate. Die Höhe der Gesamtrate bleibt dabei aber immer gleich.

Am häufigsten entscheiden sich Kreditnehmer für eine monatliche Tilgungsrate, wobei auch eine vierteljährliche oder gar jährliche Begleichung möglich ist.

Annuitätendarlehen berechnen: Zinsen ≠ Zinssatz

Auch beim Annuitätendarlehen muss zwischen Zinsen und Zinssatz unterschieden werden.

Der Zinssatz ist jener Anteil in Prozent, den man für sein geliehenes Geld zahlen muss. Die Zinsen wiederum sind der letztendliche Betrag, der dabei herauskommen, wenn man diesen Prozentsatz auf die geliehene Kreditsumme oder den restlichen Betrag anwendet.

Annuitätendarlehen: Laufzeit, Zins und Tilgung

Der Zinssatz für ein Annuitätendarlehen bleibt über eine vereinbarte Zeit (die sogenannte Zinsbindungszeit oder Zinsbindungsfrist) durchwegs gleich. Dabei spricht man auch von einer Sollzinsbindung. Wichtig: Die Kreditlaufzeit eines Annuitätendarlehens und die Zinsbindungszeit müssen nicht unbedingt gleich lang sein. Das bedeutet, dass eine Restschuld bleibt, wenn zum Beispiel die Zinsbindung kürzer vereinbart wurde als die gesamte Laufzeit. Diese Restschuld müsste dann über ein neues Darlehen weiterfinanziert werden (Umschuldung). Natürlich können Sie das bestehende Darlehen beim selben Anbieter auch einfach neu verhandeln und weiterführen (Prolongation).

Was ist der Unterschied zwischen einem Annuitätendarlehen und einem Ratenkredit?

Der größte Unterschied zwischen einem Annuitätendarlehen und einem Ratenkredit liegt in der Rückzahlung.

- Bei einem Annuitätendarlehen bezahlen Sie eine feste Summe in regelmäßigen Abständen (z. B. monatliche Raten). Dieser Betrag bleibt über die gesamte Laufzeit gleich hoch und setzt sich aus den Zinsen und der Tilgung zusammen. Zu Beginn sind die Zinsen höher, während der Tilgungsanteil im Laufe der Zeit steigt.

- Bei einem Ratenkredit bezahlen Sie ebenfalls feste Raten. Diese können sich je nach Vereinbarung während der Laufzeit aber auch verändern. Die Zinsen werden meist auf den ursprünglichen Kreditbetrag berechnet, was zu schnelleren Tilgungen führen kann.

Vereinfacht gesagt bietet das Annuitätendarlehen eine feste Rückzahlungsrate mit variierendem Zins- und Tilgungsanteil, während der Ratenkredit eine einfachere Struktur mit festen oder variablen Rückzahlungsraten hat.

So bringen Sie mehr Flexibilität in Ihr Annuitätendarlehen

So schön planbar ein Annuitätendarlehen ist, so unflexibel kann es sein. Das Leben ist aber oft nicht planbar. Ein unerwarteter Bonus vom Arbeitgeber, eine Erbschaft oder finanziell schwierigere Phasen: Auch bei einer festen Annuität ist es wichtig, auf die Freuden und Herausforderungen des Lebens angemessen reagieren zu können.

Beim Abschluss des Darlehens sollten Sie also unbedingt ein Auge auf die möglichen Zusatzleistungen werfen. Diese können Ihnen bei einer langen Laufzeit Unannehmlichkeiten ersparen und Ihnen die Möglichkeit geben, auf finanzielle Veränderungen einzugehen.

Folgende Zusatzleistungen sollten Sie mit Ihrem Berater besprechen:

1. Schnellere Rückzahlung durch Sondertilgungen

Wenn Sie durch unerwartete Geldzuflüsse wie z. B. einer Erbschaft oder Bonuszahlungen plötzlich in der Lage sind, eine außerplanmäßige Zahlung vorzunehmen, dann handelt es sich dabei um eine Sondertilgung.

Zusätzliche Tilgungen tragen dazu bei, die Restschuld schneller abzubauen und die Gesamtkosten des Darlehens zu reduzieren. Aber: Nicht jeder Kreditgeber lässt das gerne zu, denn dadurch entgehen ihm Zinsen. Ist eine Sondertilgung möglich, dann fallen dafür meistens also Gebühren an. Optimal wäre es natürlich, wenn das Angebot eine flexible Sondertilgung inkludiert und nicht auf eine bestimmte Mindestsumme oder ein bestimmtes Datum festgelegt ist.

2. Tilgungssatz wechseln

Manchmal verändert sich unsere Lebenssituation, sodass wir plötzlich mehr oder weniger Geld zur Verfügung haben. Dann ist es sinnvoll, einen Tilgungssatzwechsel vorzunehmen, der Ihre Kreditrate entweder erhöhen oder senken kann. So bleiben Sie flexibel.

3. Zahlung verschieben, Ratenpausen einlegen

Auch wenn es unangenehm ist: Sprechen Sie mit Ihrem Berater über die Handhabe von unerwarteten Schwierigkeiten. Je nach Vereinbarung kann es Ihnen ermöglicht werden, dass Sie im Ernstfall eine Ratenpause einlegen dürfen.

4. Darlehen wiederaufstocken

Treten während der Bauphase unvorhergesehene Kosten auf oder besteht zusätzlicher Bedarf während einer Renovierung oder Modernisierung, dann kann die Option einer Wiederaufstockung bzw. Finanzierungsreserve relevant sein. Eine solche ermöglicht Ihnen im Fall der Fälle die schnelle Erweiterung des vorhandenen Darlehensrahmens, ohne den vertraglichen Abschluss eines neuen Hauskredits. Das kann besonders bei guten Konditionen des ursprünglichen Darlehens sehr vorteilhaft sein.

5. Staatliche Fördermittel für die Immobilienfinanzierung

Kommen für Ihr Vorhaben vielleicht staatliche Fördermittel in Frage? Es gibt in Deutschland ganz unterschiedliche Programme zur Förderung des Wohneigentums. Diese können Ihnen die Finanzierung deutlich erleichtern. Unter bestimmten Voraussetzungen unterstützen diese u. a. zinsgünstige Darlehen, Zuschüsse oder Steuervorteile für Kreditnehmende. Dabei werden z. B. Familien für das Bauen von energieeffizienten Immobilien begünstigt. Die Integration solcher Förderungen kann die Gesamtkosten des Annuitätendarlehens erheblich senken.

Für wen ist das Annuitätendarlehen sinnvoll?

Das klassische Annuitätendarlehen ist besonders für jene geeignet, die ihre Immobilie selbst nutzen möchten und bei der Baufinanzierung das Zinsrisiko klein halten wollen. So haben sie nämlich absolute Planungssicherheit und können den exakten Verlauf der Tilgung festschreiben.

Besonders gut ist die Kombination aus Baufinanzierung und einer KfW-Förderung. Bei dieser Variante können Kreditnehmer von zinsgünstigeren Konditionen profitieren, wenn sie z. B. energieeffizient bauen oder einen Altbau energetisch sanieren.

Was passt besser zu meiner Immobilienfinanzierung – Annuitätendarlehen oder Bausparvertrag?

Ob Sie eher von einem Annuitätendarlehen oder einem Bausparvertrag profitieren, hängt von Ihrem konkreten Vorhaben ab. Wenn Sie eine Immobilie zeitnah erwerben möchten, dann ist ein Bausparvertrag meistens nicht sehr sinnvoll. Der Grund: Bei Bausparverträgen müssen Sie darauf warten, dass diese zuteilungsreif werden, so dass Sie Ihr Darlehen erst nach einigen Jahren in Anspruch nehmen können.

Haben Sie aber bereits Eigenkapital auf einem Bausparvertrag angesammelt, dann kann sich unter Umständen ein Bauspardarlehen lohnen. Bedenken Sie nur, dass die Tilgung bei einem solchen Tilgungsdarlehen relativ hoch sein kann. Für Eigenheimbesitzer eignen sich Bausparverträge aber immer für spätere Reparaturen und Modernisierungen. Sie zahlen also für einige Jahre in den Vertrag ein und profitieren zu einem späteren Zeitpunkt von einem zinsgünstigen Bausparkredit.