Träumen auch Sie von Ihrer eigenen Immobilie im Ausland, als Zufluchtsort oder sogar Renditeobjekt für die Zukunft? Eine charmante Finca in Andalusien, eine kleine Ferienwohnung in der Toskana oder ein Apartment in einer aufstrebenden Metropole Asiens ist oft eine verlockende Idee. Doch es lauern viele bürokratische und finanzielle Hürden. Wir verraten Ihnen, wie Sie Ihren Traum vom Haus im Ausland sicher und erfolgreich verwirklichen können.

Auslandsimmobilie erwerben im Schnelldurchlauf

- Klären Sie zuerst, wie die Immobilie genutzt werden soll – als Feriendomizil, Alterswohnsitz oder Renditeobjekt? Denken Sie bei der Budgetberechnung an Kaufnebenkosten, laufende Ausgaben und Instandhaltung.

- Die Finanzierung ist oft komplexer als bei einer Immobilie in Deutschland. Wir zeigen Ihnen, worauf es ankommt.

- Da die rechtlichen Rahmenbedingungen im Zielland oft anders sind, holen Sie sich am besten juristischen Beistand.

- Achten Sie bei der Standortwahl auf Infrastruktur, Sicherheit und Nachfrage.

- Wenn Sie vermieten möchten: Unbedingt Verwaltung, Registrierung und Steuerpflichten realistisch einplanen.

Haus im Ausland kaufen: Für wen lohnt sich der Erwerb?

Sie fragen sich, ob Sie es wagen sollen, ein Haus im Ausland zu kaufen? Nun, wenn es Sie immer wieder an die kroatische Küste zieht und Sie jeden Sommer nur schweren Herzens wieder heimfliegen, dann wäre eine Ferienwohnung in Istrien oder Dubrovnik eine Überlegung wert. Netter Nebeneffekt: So ein Feriendomizil bietet nicht nur unabhängige und individuelle Erholung, sondern kann auch als langfristige Investition dienen.

Außerdem lassen sich mit einer Immobilie im Ausland zwei Fliegen mit einer Klappe schlagen: Wer ein zusätzliches Einkommen generieren möchte, kann eine Ferienwohnung kaufen und vermieten. So können Sie die Immobilie selbst nutzen, wenn Sie auf Reisen sind, und den Rest der Saison vermieten. Besonders lukrativ ist eine Ferienwohnung oder ein Ferienhaus in einem belebten Urlaubsort, denn dort ist die Nachfrage nach Kurzzeitunterkünften hoch und konstant. Man sollte nur bedenken, dass Ferienvermietung kein Selbstläufer ist. Verwaltung, Reinigung, Gästekommunikation und lokale Gesetzgebung erfordern Zeit oder professionelle Hilfe vor Ort – ein Punkt, der oft unterschätzt wird.

Zusätzlich gilt seit 2025 zu beachten: In vielen beliebten Ländern wie Spanien, Frankreich, Portugal und Kroatien wurden die gesetzlichen Regelungen für die Ferienvermietung deutlich verschärft. Worauf besonders zu achten ist, erfahren Sie weiter unten im Kapitel zur Vermietung von Auslandsimmobilien.

"Die Nachfrage nach privaten Ferienimmobilien ist sehr groß, gerade auch seit der Pandemie gibt's viele Familien, die sagen: Wir wollen nicht in so ein großes Hotel, wir wollen vielleicht eher in eine Finca, wo wir einen eigenen Pool haben."

Daniel Garcia Finanzierungsvermittler

Schließlich gibt es noch die Möglichkeit, den Ruhestand im Ausland zu verbringen. Viele Menschen träumen davon, ihren Lebensabend in einem Land mit mildem Klima, niedrigen Lebenshaltungskosten und hoher Lebensqualität zu gestalten. Ein eigenes Haus im Ausland kann diesen Übergang erleichtern und Ihnen die Möglichkeit geben, sich an die Kultur und das Alltagsleben Ihres neuen Heimatlandes jetzt schon zu gewöhnen.

Wichtig ist nur: Wer so einen dauerhaften Umzug plant, sollte sich frühzeitig über Dinge wie Sozial- und Krankenversicherung sowie steuerliche Voraussetzungen informieren.

Immobilienkauf im Ausland? Expertentipps zur Planung

Bevor Sie sich auf die Suche nach Ihrem Traumhaus im sonnigen Spanien oder der schicken Eigentumswohnung im luxuriösen Dubai machen, werfen Sie einen Blick auf unsere Checkliste. Ihnen steht ein kostspieliges Unterfangen bevor, das gut vorbereitet sein will.

| Schritt | Details |

| Ziele definieren |

|

| Budget realistisch einschätzen |

|

| Rechtliche Rahmenbedingungen prüfen |

|

| Finanzierung klären |

|

| Marktanalyse durchführen |

|

| Standort wählen |

|

| Besichtigung planen |

|

| Kaufvertrag & Kaufvorvertrg |

|

Lage, Lage, Lage – gilt auch bei Auslandsimmobilien

Wenn Sie eine Immobilie im Ausland kaufen wollen, sollten Sie zunächst den Immobilienmarkt im jeweiligen Land studieren. Schließlich möchten Sie zur richtigen Zeit am richtigen Ort investieren.

- Wie haben sich die Preise in den letzten Jahren verändert?

- Gibt es politische Unsicherheiten, wirtschaftliche Abwärtstrends oder ein abnehmendes touristisches Interesse?

- Sind neue Einschränkungen für Ferienvermietungen in Ihrer Wunschregion dazugekommen?

- Aktuelle Trends wie sinkende Zinsen, regionale Preisblasen oder neue Investitionsanreize können die Marktdynamik beeinflussen.

Bei der Standortwahl stellen sich grundsätzlich die gleichen Fragen wie in Deutschland:

- Welche Region passt am besten zu Ihren Bedürfnissen?

- Möchten Sie in Meeresnähe wohnen oder ist ein ruhiges Hinterland attraktiver?

- Sind gute medizinische Versorgung, Anbindung und Sicherheit entscheidend – oder suchen Sie gezielt ein ruhiges Rückzugsgebiet?

Gerade bei Auslandsinvestitionen sollte man auf die nachhaltige wirtschaftliche Entwicklung der Region achten. Manche Orte boomen aufgrund neuer Entwicklungen oder wirtschaftlicher Impulse, während andere stagnieren – oft verschärft durch lokale Auflagen zur Kurzzeitvermietung oder sinkende Touristenzahlen. Wirtschaftlich stabile und wachsende Regionen sind sichere Geldanlagen. Aber um diese zu ermitteln, sollte man am besten einen lokalen Immobilienmakler mit Marktkenntnis sowie Informationen zu Renditen, Leerstandsquoten und Regulierung hinzuziehen.

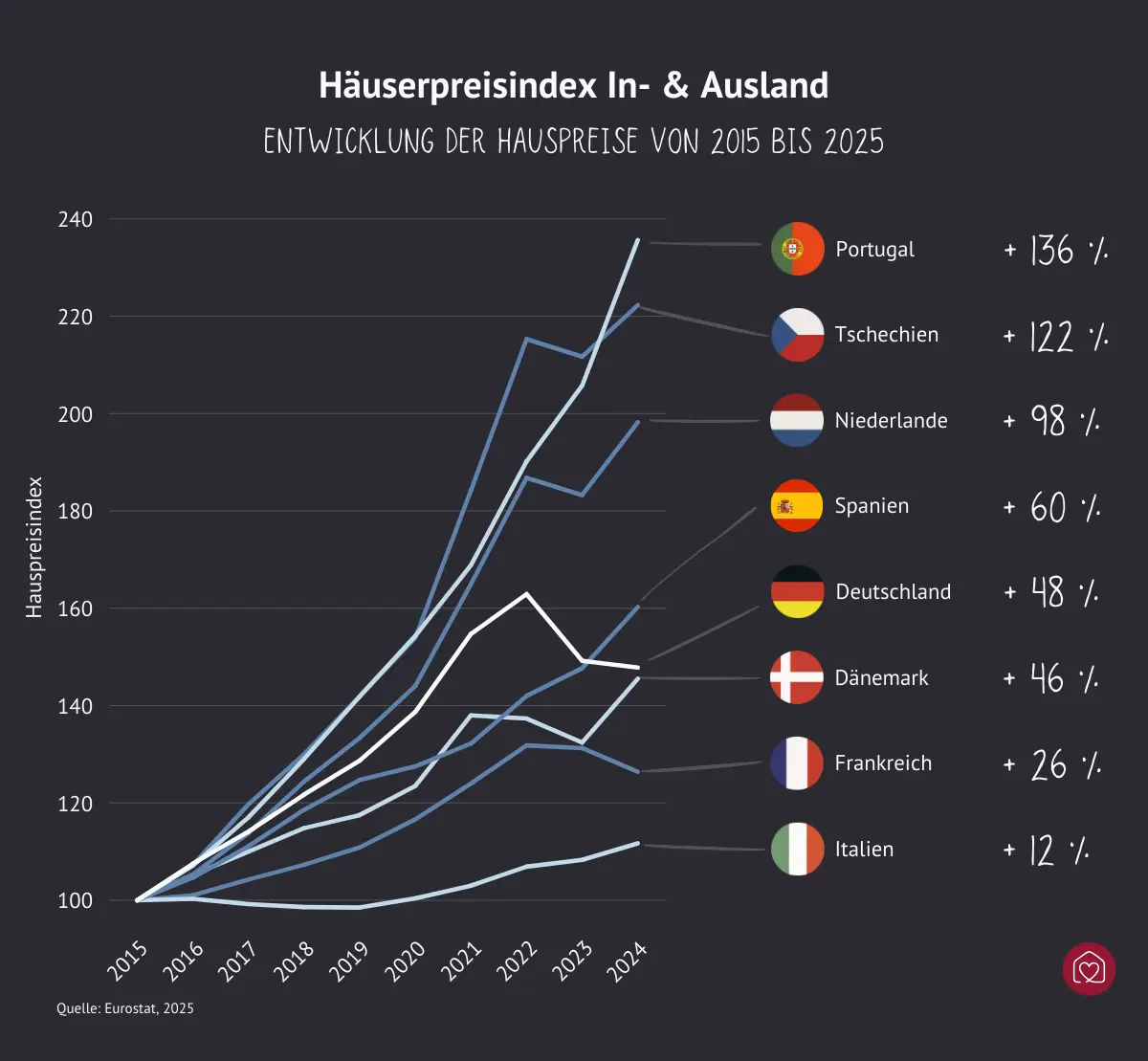

Wo sind Immobilien am günstigsten in Europa und wo lohnt sich der Kauf?

Wo sollte man jetzt zuschlagen und ein Ferienhaus kaufen oder in eine Eigentumswohnung investieren? Was Europa betrifft, so sind derzeit einige der günstigsten Immobilienmärkte in Bulgarien, Polen und Portugal zu finden. Doch auch hier gilt: Genau hinschauen. Günstig heißt nicht automatisch rentabel oder zukunftssicher. Hier unser Mini-Überblick: wir stellen die spannendsten Märkte im Vergleich vor.

Immobilien in Bulgarien

- Sofia: Durchschnittspreis 2025 ca. 1.500–1.900 €/m². Die Hauptstadt bleibt für Investoren interessant; das Preiswachstum ist gemäßigt, vor allem in den Randgebieten mit ausbaufähiger Infrastruktur.

- Burgas und Nessebar: Schwarzmeerküste mit 1.000–1.300 €/m² in Burgas, Nessebar mit 1.415 €/m². Studios an der Küste beginnen ab ca. 22.900 €. Achtung: Der Immobilienmarkt ist teils wenig reguliert, der Wiederverkauf kann schwierig sein, und die Infrastruktur außerhalb der Städte ist ausbaufähig.

Das Preiswachstum hat sich zuletzt verlangsamt, was für Käufer günstigere Bedingungen schafft – gut im Hinblick auf die wachsende touristische Nachfrage. Aber Achtung: Der Immobilienmarkt ist teils wenig reguliert, der Wiederverkauf kann schwierig sein, und die Infrastruktur außerhalb der Städte ist ausbaufähig.

Immobilien in Portugal

- Lissabon: Die Hauptstadt ist kein Billigmarkt mehr, die Preise für Luxusimmobilien steigen weiterhin um 4–6 % jährlich. Lissaboner Ballungsgebiet: 3.644 €/m².

- Alentejo (z. B. Beja, Évora): Hier liegen die Preise deutlich niedriger, z. B. Beja bei ca. 1.448 €/m², Aljustrel bei 1.507 €/m², Moura bei 604 €/m². In diesen Regionen gibt es noch erschwingliche Immobilien mit Potenzial.

- Zentralregion & weniger touristische Gebiete (z. B. Coimbra, Castelo Branco): Preise um 1.448–1.507 €/m² (vergleichbar mit Alentejo). Ebenfalls günstige Alternativen zum Großraum Lissabon.

- Die portugiesischen Inseln: Die portugiesischen Inselgruppen sind bei Touristen sehr beliebt und dementsprechend teuer, aber in weniger erschlossenen Gebieten kann man durchaus noch erschwingliche Immobilien finden. Madeira 3.003 €/m², Azoren 1.485 €/m².

Portugal zählt mit einem jährlichen Wachstum von 15,8 % 2025 zu den dynamischsten Immobilienmärkten Europas.

Immobilien in Griechenland

- Thessalien, Mittelgriechenland und Epirus: Vergleichsweise günstige Regionen. Die Quadratmeterpreise liegen in Thessalien bei 1.255 €/m², in Mittelgriechenland bei 1.355 €/m² und in Epirus bei 1.573 €/m².

- In Touristenhochburgen wie Athen, Mykonos, Santorini und Korfu liegen die Preise deutlich über dem Landesdurchschnitt. So sind in Athen Preise von 4.500–8.000 €/m² und auf Mykonos bis 12.000 €/m² möglich.

Der Markt ist im Aufschwung, mit attraktiven Preisen im europäischen Vergleich, hoher Nachfrage durch Tourismus und gute Renditechancen bei Kurzzeitvermietung (je nach Lage zwischen 6 und 12 % pro Jahr.). Besonders in touristischen Regionen und Großstädten sind Investitionen weiterhin aussichtsreich.

Immobilien in Polen

- Warschau: Preis pro m² ca. 2.630 €, Mietrendite ca. 6 %. Die Stadt bietet weiterhin Wachstumspotenzial und ist für Investoren attraktiv, auch wenn die Immobilienpreise in den letzten Jahren deutlich gestiegen sind.

- Krakau und Gdańsk: Auch in diesen Städten gehören die Immobilienpreise nicht zu den günstigsten in Europa, sind aber im Vergleich zu westeuropäischen Metropolen wie Paris und London relativ erschwinglich. Die Nachfrage bleibt hoch, insbesondere in Universitätsstädten wie Krakau (ca. 2.800 €).

Die Kulturhauptstädte Polens sind also keine Schnäppchen mehr. Dafür profitieren Sie hier von verlässlicher Verwaltung und guter Infrastruktur – wichtig für Vermietung oder Wiederverkauf. Günstige Gelegenheiten sind vorwiegend außerhalb der Großstädte zu finden.

Immobilien in Rumänien

- Bukarest: Die Immobilienpreise in Bukarest sind in den letzten Jahren stark gestiegen, insbesondere in beliebten Stadtteilen und im Luxussegment. Die Stadt profitiert von ihrer Rolle als Wirtschafts- und Kulturzentrum und zieht viele junge Berufstätige an. In Bukarest liegen die Preise für Wohnungen im Schnitt bei 1.831 €/m², in guten Lagen auch darüber. Mietrendite: gute 6–7 %, in Studioapartments auch mehr.

- Cluj-Napoca: Cluj-Napoca ist aktuell die teuerste Stadt Rumäniens. Die Preise für Neubauwohnungen liegen durchschnittlich bei etwa 2.720 €/m². Die hohe Nachfrage resultiert aus dem starken Zuzug von Studierenden, Fachkräften und IT-Spezialisten. Damit bietet die Stadt auch sehr hohe Mietrenditen: bis zu satten 16,5 %.

Weitere aufstrebende Immobilienmärkte in Europa

- Serbien (Belgrad): Belgrad bietet im internationalen Vergleich hohe Mietrenditen, insbesondere außerhalb des Zentrums – teils höher als in Städten wie London oder München. Die starke Nachfrage wird auch durch den Zuzug internationaler Mieter und Projekte wie die EXPO 2027 gestützt. Die Kombination aus attraktiven Kaufpreisen (Wohnungen: ca. 2.200–3.700 €/m², Durchschnitt für Neubauwohnungen 2.931–3.208 €/m²) und relativ niedrigen Steuern (Grunderwerbsteuer 2,5 %, Grundsteuer 0,4–0,8 %) macht den Markt für Investoren interessant. Die Brutto-Mietrenditen liegen derzeit oft zwischen 4 % und 6 % in Belgrad, in anderen Städten Serbiens wie Novi Sad oder Niš sogar darüber.

- Bosnien und Herzegowina (Sarajewo, Banja Luka und Mostar): Der Immobilienmarkt in Bosnien und Herzegowina hat in den letzten Jahren einen starken Preisanstieg erlebt, was den Markt für Investoren attraktiv, für Einheimische aber zunehmend unerschwinglich macht. Dabei übersteigt die Nachfrage in den urbanen Zentren das Angebot deutlich. Besonders begehrt sind Wohnungen mit kleiner bis mittlerer Fläche. Ende 2024 lag der durchschnittliche Preis für Neubauten bei etwa 1.570 €/m². In Banja Luka und Mostar sind die Preise ähnlich oder leicht darunter. Die Marktdynamik ist weiterhin steigend, besonders in zentralen Lagen.

- Estland (Tallinn): In der Hauptstadt Estlands liegen die Preise für ältere Wohnungen aktuell bei etwa 2.800 €/m², während Neubauwohnungen durchschnittlich 3.900 €/m² kosten. Tallinn profitiert von einem anhaltenden Bevölkerungswachstum, wirtschaftlicher Dynamik und seiner Rolle als Digital- und Startup-Hub. Der Markt für kurzfristige Vermietungen boomt: Die Auslastung liegt bei rund 70 %, der durchschnittliche Tagespreis bei 56 €. Die jährliche Rendite aus kurzfristiger Vermietung kann bei rund 8 % liegen, während die Bruttomietrendite im Stadtzentrum bei etwa 3,3 % liegt.

Lohnt sich eine Ferienwohnung in Spanien?

Werfen wir einen Blick auf Spanien, eines der beliebtesten Reiseziele deutscher Urlauber. Das angenehme Klima, die schönen Strände, Kultur und Gastronomie, aber auch die guten Flugverbindungen verlocken dazu, gerade hier eine Ferienimmobilie zu kaufen. Doch lohnt sich das?

Kurz gesagt: Es kommt stark auf den Standort an. Spanien ist nach wie vor attraktiv, vor allem in Städten wie Madrid, aber auch in Küstenregionen wie der Costa del Sol und Costa Blanca. Die Immobilienpreise sind in den meisten Regionen in den letzten Jahren deutlich gestiegen und werden laut Prognosen 2025 um weitere 4–8 % zulegen, besonders in den gefragten Ferienorten und Ballungszentren. In beliebten Küstenregionen wird es zunehmend schwieriger, echte Schnäppchen zu finden. Die Kaufnebenkosten und laufenden Kosten sind eher höher als im Landesinneren und in weniger touristischen Gebieten.

"Ich gehe davon aus, dass die Immobilienpreise in den nächsten Jahren mindestens konstant bleiben, eher weiter nach oben gehen … Spanien ist weiterhin ein exzellentes Ziel."

Daniel Garcia Finanzierungsvermittler

In Großstädten wie Barcelona und Madrid liegen die Preise aufgrund der hohen Nachfrage von nationalen und internationalen Käufern tendenziell über dem Landesdurchschnitt (Barcelona: 4.622 €/m², Madrid: 4.404 €/m²). Auch auf den Balearen, insbesondere auf Mallorca (5.780 €/m²) und Ibiza (8.708 €), sind die Immobilienpreise besonders hoch.

In touristisch weniger erschlossenen Regionen wie Nordspanien sind die Preise niedriger (Galicien: 960–1.770 €/m², Asturien: ca. 1.350 €/m²). Diese Regionen können für Fans des authentischen Spaniens besonders interessant sein. Wer unbedingt in einer Küstenregion kaufen möchte, sollte sich etwas weiter im Landesinneren oder in weniger bekannten Abschnitten umsehen. Hier lassen sich noch erschwingliche Immobilien finden.

Hinweis zur Rendite ab 2025

In beliebten Ferienregionen werden Mietrenditen von 5 % bis 9 % erzielt, wobei strengere Regulierungen seit April 2025 zu beachten sind (u. a. Tourismuslizenz, Quoten für Ferienvermietungen, Plattformanmeldung notwendig). Die Chancen für Wertsteigerung und hohe Mieteinnahmen sind weiterhin gut, aber ein sorgfältiger Standortvergleich unter Berücksichtigung aller lokalen Vorschriften bleibt unverzichtbar.

Spannende Insights vom Experten: Was es beim Kauf und der Finanzierung von Immobilien im Ausland zu beachten gilt, erfahren Sie in unserem ausführlichen Video mit dem Finanzierungsspezialisten Daniel Garcia von DVS Intermedia.

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenImmobilie im Ausland finanzieren: Das müssen Sie beachten

Der Entschluss steht fest: Sie wollen ein Haus im Ausland kaufen. Nun gilt es noch zu klären, wie sich eine Immobilie in Spanien, Portugal oder Griechenland finanzieren lässt, wenn man in Deutschland lebt und arbeitet. Welche deutsche Bank finanziert Immobilien im Ausland? Oder sollte man versuchen, das Ferienhaus vor Ort zu finanzieren?

Letzteres ist oft die praktikablere Lösung, denn deutsche Banken finanzieren Immobilien im Ausland nur unter sehr strengen Bedingungen. In der Regel wird vorausgesetzt, dass Sie bereits eine schuldenfreie Immobilie in Deutschland besitzen, die als zusätzliche Sicherheit (über eine Grundschuldbelastung) dient. Darüber hinaus beschränken sich die Finanzierungsangebote oft auf bestimmte Länder wie Spanien, Frankreich, Österreich oder die Niederlande.

Wenn eine Finanzierung möglich ist, müssen Sie in der Regel mit

- höheren Zinsen,

- eingeschränkter Beleihung (oft nur 50–60 % des Kaufpreises)

- und aufwendiger Bonitätsprüfung rechnen.

Eine Alternative ist die direkte Finanzierung über Banken im Zielland. Dort gibt es häufig günstigere Zinssätze, lokale Förderprogramme und Konditionen, die sich stärker am Immobilienwert im Land orientieren. Allerdings sind ausländische Käufer regelmäßig mit strengeren Bonitätsanforderungen und höherem Eigenkapital konfrontiert – 30 % bis 50 % sind die Regel, teils auch darüber. Zudem können die Vertragsabwicklung und Kommunikation aufwendig sein, insbesondere wegen Sprachbarrieren und Unterschiede im Rechtssystem.

Wenn Sie einen Bausparvertrag haben, dann überprüfen Sie, ob dieser auch für den Kauf von Immobilien im Ausland verwendet werden kann und welche Bedingungen dabei gelten. Oft werden Vorfinanzierungskredite genutzt, um die Zeit bis zur Zuteilung des Bausparvertrages zu überbrücken. Am besten fragen Sie Ihren Baufinanzierungsberater, wie Sie in Ihrem Fall am sinnvollsten vorgehen. Außerdem gibt es spezialisierte Vermittler, die sämtliche Bedingungen, Kosten und Fördermöglichkeiten prüfen und die passende Strategie für Ihre persönliche Auslandsfinanzierung entwickeln können.

Hauskauf im Ausland: Rechtslage und Steuern

In vielen Ländern gelten andere Spielregeln als in Deutschland, etwa bei Eigentumsrechten, Vertragsformen, Steuern und Vermietung.

Beispiel Schweiz, Dänemark oder Kanada: Der Kauf von Immobilien ist für Nicht-Residenten nur unter strengen Bedingungen möglich, oft verbunden mit einer Beschränkung der Nutzung und der Vermietungsmöglichkeiten. Dies kann die Finanzierung entsprechend erschweren, da Banken möglicherweise sehr hohes Eigenkapital oder zusätzliche Sicherheiten fordern. Informieren Sie sich also rechtzeitig über die rechtlichen Rahmenbedingungen im Zielland.

Vorsicht: Kaufverträge und Notare

In einigen Ländern, z. B. Italien, Griechenland, Frankreich und Spanien, sind bereits Reservierungsvereinbarungen oder Vorverträge rechtlich bindend. Ein Rücktritt ist dann oft nur gegen hohe Vertragsstrafen möglich. Auch wenn Notare in vielen Ländern wie Deutschland zur Unparteilichkeit verpflichtet sind, wird die Vertragsabwicklung und die Auswahl des Notars häufig vom Verkäufer gesteuert. Deshalb lassen sich Käufer dort häufig zusätzlich von einem unabhängigen Anwalt vertreten, um ihre Rechte umfassend zu wahren.

Dazu kommt: In manchen Staaten sind Grundbücher fehlerhaft, nicht digitalisiert oder unvollständig (z. B. bei alten Fincas in Spanien oder ländlichen Häusern in Kroatien). Klären Sie unbedingt, ob die Immobilie wirklich lastenfrei ist.

Wichtig:

Unterschreiben Sie im Ausland keine Verträge ohne rechtliche Prüfung durch einen lokalen, spezialisierten Anwalt! Auch Übersetzungen sollten professionell angefertigt werden.

Steuerliche Unterschiede: Was Sie wissen müssen

Neben den klassischen Kaufnebenkosten wie Grunderwerbsteuer, (z. B. Spanien: 6–13 %, Frankreich: 5–7 %, Italien: 4–10 %), Notargebühren und Eintragungsgebühren sollten Sie auch laufende Steuern im Blick behalten:

- Vermögenssteuer (z. B. in Spanien ab bestimmten Freibeträgen)

- Erbschaftssteuer, wenn Sie irgendwann die Immobilie vererben wollen (z. B. in Frankreich oft höher als in Deutschland)

- Touristensteuer bei Vermietung (in immer mehr EU-Urlaubsländern Pflicht, z. B. Portugal, Kroatien, Italien)

- Steuer auf Mieteinnahmen (oft pauschal 15–25 %, z. B. Spanien: 19 % für EU-Bürger, sonst 24 %)

Außerdem müssen Sie prüfen, ob ein Doppelbesteuerungsabkommen (DBA) mit dem Land besteht. In der Regel gilt das Besteuerungsrecht für Mieteinnahmen dem Land, in dem die Immobilie liegt. Die dort gezahlten Steuern können, sofern korrekt nachgewiesen, gemäß DBA auf die deutsche Einkommensteuer angerechnet werden. Lassen Sie sich am besten von einem Steuerberater mit Erfahrung im internationalen Steuerrecht beraten.

Ferienwohnung im Ausland kaufen und vermieten – lohnt sich das?

Eine Ferienwohnung oder ein Ferienhaus als Kapitalanlage klingt zunächst nicht schlecht. Man hat regelmäßige Einnahmen und kann zudem jederzeit selbst Urlaub machen, ohne sich um eine Unterkunft kümmern zu müssen. Ob sich eine Ferienwohnung im Ausland als Investition lohnt, hängt jedoch von mehreren Faktoren ab:

- Lage und Saisonlänge: In klassischen Tourismusregionen mit langer Hochsaison (z. B. Kanaren, Algarve, Adria) sind Mieteinnahmen realistischer und kalkulierbarer.

- Zielgruppe und Ausstattung: Hochwertig ausgestattete Unterkünfte in guter Lage lassen sich zu höheren Preisen vermieten – besonders mit Pool, Meerblick oder Familienausstattung.

- Marktpreise: Informieren Sie sich über die durchschnittlichen Tages- oder Wochenmieten in der Region auf Plattformen wie Airbnb, Booking.com oder lokalen Agenturen.

Zur realistischen Kalkulation gehören aber auch folgende Kostenfaktoren:

- Verwaltungskosten (Agentur, Schlüsselservice, Reinigung): je nach Region 20–30 % vom Umsatz. In manchen Regionen können bei Premium-Verwaltern bis zu 40 % oder mehr anfallen.

- Laufende Nebenkosten: Strom, Wasser, Internet, Versicherung, Grundsteuer

- Instandhaltung und Möblierung: Ferienimmobilien nutzen sich schneller ab

- Leerstand und Buchungslücken: vor allem außerhalb der Saison

- Steuern: Mieteinnahmen müssen im Kauf-Land versteuert werden (oft 15–25 %), teilweise auch in Deutschland (bei Progressionsvorbehalt)

Zu bedenken sind auch rechtliche Besonderheiten bei der Vermietung:

- Registrierungspflicht für Mietobjekte (z. B. Spanien, Portugal, Kroatien), teils jährliche Erneuerung/Nachweis nötig.

- Maximale Vermietungstage pro Jahr (z. B. in städtischen Regionen), mitunter strenge Obergrenzen.

- Touristenabgaben/Kurtaxe werden immer häufiger gesetzlich vorgeschrieben.

- In manchen Gegenden ist die Kurzzeitvermietung ganz verboten (z.B. plant Barcelona ein Verbot touristischer Apartments bis 2028).

- Neue EU-Vorgaben für alle, die Ihre Ferienimmobilie über Plattformen wie Airbnb, Booking.com oder FeWo-direkt vermietet: Ab Juli 2028 kann das neue EU-VAT-Regime („deemed supplier regime“) für Buchungsplattformen in der Kurzzeitvermietung freiwillig eingeführt werden, ab Januar 2030 ist es für alle Mitgliedstaaten verpflichtend. Demnach werden die Plattformen umsatzsteuerlich zum Anbieter und müssen die jeweils im Land geltende Mehrwertsteuer berechnen und abführen.

Analysieren Sie bei Ihrer Entscheidung auch, ob die Ferienwohnung oder das Ferienhaus im Ausland im Laufe der Zeit an Wert gewinnen könnte. Wenn Sie eines Tages kein Interesse mehr an der Vermietung haben, können Sie es dank der Wertsteigerung gewinnbringend verkaufen – vorausgesetzt, es drohen keine massive Regulierung oder neue Steuern.