Ein Erbe ist immer mit dem Verlust eines Menschen verbunden. In dieser emotionalen Zeit werden durch die unerwartete Erbschaft einer Immobilie viele Fragen aufgeworfen. Klar ist, dass ein geerbtes Haus bzw. eine Wohnung nicht nur Vermögenszuwachs bedeutet, sondern auch Verpflichtungen mit sich bringt. Um das Beste aus dem Erbfall zu machen, ist es notwendig, sich proaktiv mit allen Facetten des Themas auseinanderzusetzen – vom Testament über den Erbschein bis zur Erbschaftsteuer.

Haus geerbt im Schnelldurchlauf

- Überprüfen Sie das geerbte Eigentum genau – kann es ein verstecktes Juwel oder doch eine finanzielle Last sein?

- Ihre Optionen: einziehen, vermieten oder verkaufen. Bevor Sie ins kalte Wasser springen, lassen Sie die Immobilie von einem Gutachter unter die Lupe nehmen.

- Ein Notar oder Anwalt hilft Ihnen, durch das rechtliche Dickicht von Erbschein, Testament und Erbschaftssteuer zu navigieren.

- Achten Sie auf die Nebenkosten (Grundsteuer, Betriebskosten, Instandhaltung etc.), die sich anschleichen können.

Plötzlich Immobilie geerbt – und nun?

Wenn Sie eine Immobilie erben, stehen Sie vor wichtigen Entscheidungen und rechtlichen Herausforderungen. Um Ihnen den Anfang zu erleichtern, haben wir eine Schritt-für-Schritt-Anleitung erstellt, die Sie durch den gesamten Prozess führt:

Schritt 1: Verschaffen Sie sich einen Überblick

Zunächst identifizieren Sie einmal genau, was überhaupt zu Ihrem Erbe gehört. Handelt es sich um ein Einfamilienhaus, eine Doppelhaushälfte, ein Reihenhaus oder ein Mehrfamilienhaus? Oder sind Sie nun Besitzer einer Wohnung und wenn ja, ist diese aktuell vermietet oder steht sie leer?

In manchen Fällen kann es sinnvoll sein, die Erbschaft auszuschlagen. Ist die Immobilie mit hohen Grundschulden oder Hypotheken belastet, sollten Sie überlegen, ob Sie diese wirklich übernehmen wollen.

Sobald Sie von der Erbschaft erfahren haben, müssen Sie die Ausschlagung innerhalb von sechs Wochen gegenüber dem Nachlassgericht erklären.

Schritt 2: Klären Sie die rechtlichen Rahmenbedingungen Ihres Immobilienerbes

Sie möchten das Erbe annehmen? Dann klären Sie zunächst die rechtlichen Rahmenbedingungen. Ein Notar oder ein auf Erbrecht spezialisierter Anwalt kann Ihnen helfen, Fragen zu Ihren Rechten und Pflichten zu beantworten.

Für die Umschreibung der Immobilie müssen Sie einen Erbschein beim Amtsgericht beantragen, der Ihre Erbrechte nachweist. Wenn Sie als Alleinerbe im Testament stehen und keine Unklarheiten bestehen, kann unter Umständen auf einen Erbschein verzichtet werden.

Schritt 3: Erbschaftssteuer berechnen (lassen)

Die Erbschaftssteuer in Deutschland wird auf den Gesamtwert des Erbes nach Abzug der Freibeträge berechnet. Die Höhe der Steuer richtet sich nach der Steuerklasse des Erben, die vom Verwandtschaftsgrad abhängt, sowie nach dem Restwert des Erbes.

Im Laufe dieses Beitrags klären wir Sie – etwas weiter unten – genauer zur Erbschaftssteuer auf.

Was, wenn ich die Erbschaftssteuer nicht zahlen kann?

Keine Panik: Wenn Sie die Erbschaftssteuer nicht sofort zahlen können, beantragen Sie beim Finanzamt eine Stundung – möglich ist bis zu 10 Jahren, je nach Situation. Alternativ könnten Sie die Immobilie beleihen, um die Steuer zu begleichen, oder einen Teil verkaufen (z. B. bei Erbengemeinschaft). Wichtig: Melden Sie die Erbschaft innerhalb von 3 Monaten beim Finanzamt, damit Sie keine Strafzinsen aufgedrückt bekommen. Ein Steuerberater findet die beste Lösung für Sie.

Schritt 4: Bestandsaufnahme der geerbten Immobilie

Nachdem Sie einen Überblick über Ihr geerbtes Eigentum erhalten und Expertenrat eingeholt haben, sollten Sie die Immobilie genauer prüfen. Achten Sie auf zukünftigen Handlungsbedarf wie Sanierungen oder Modernisierungen.

Nutzen Sie die Hilfe eines Gutachters oder Bausachverständigen, um den aktuellen Zustand realistisch zu erfassen. Erstellen Sie am besten einen konkreten Kostenplan für anstehende Ausgaben.

Der Markt- oder Verkehrswert der Immobilie ist entscheidend für steuerliche Berechnungen, das Auszahlen von Miterben und mögliche Verkäufe. Ein professionelles Immobiliengutachten bietet Ihnen eine präzise Wertermittlung und Klarheit für die nächsten Schritte.

Schritt 5: Treffen Sie eine Entscheidung über Ihr geerbtes Haus: Einziehen, verkaufen, vermieten oder Leerstand?

Die Immobilie gehört jetzt Ihnen und Sie können entscheiden, ob Sie das geerbte Haus verkaufen, dort selbst einziehen oder es vermieten. Jede dieser Optionen hat ihre eigenen Vorzüge, aber auch Nachteile. Wägen Sie die verschiedenen Nutzungsmöglichkeiten gründlich ab und nehmen Sie sich Zeit. Denn selbstverständlich sollte es in erster Linie Ihr Ziel sein, eine Entscheidung zu treffen, die gut zu Ihren persönlichen Lebensumständen, finanziellen Möglichkeiten und individuellen Wünschen für die Zukunft passt.

Eigennutzung: Immobilie behalten und ein Zuhause daraus machen

Die geerbte Immobilie selbst zu bewohnen, liegt natürlich nahe. Besonders wenn eine emotionale Bindung vorliegt oder finanzielle Vorteile winken, klingt diese Option sehr angenehm. Allerdings ist zu bedenken, dass ein Umzug nicht nur eine Frage des Gefühls ist, sondern auch finanzielle und organisatorische Aspekte mit sich bringt.

Insbesondere wenn bisherige Mietkosten für Sie wegfallen würden, kann die Selbstnutzung des geerbten Hauses eine durchaus sinnvolle Option sein. Trotzdem sollten Sie die ggf. notwendigen Investitionen für Renovierungen oder Modernisierungen in Ihre Überlegungen zum Wohnsitz einbeziehen. Und auch die laufenden Kosten von Haus- bzw. Wohnungseigentümern sind nicht zu unterschätzen.

Vermietung: Einnahmen durch Mieter generieren

Eine schnelle Lösung ist es, wenn Sie Ihre geerbte Wohnung vermieten oder für ein geerbtes Haus solvente Mieter suchen. Die monatlichen Mieteinnahmen können dann zur Finanzierung von Instandhaltung oder Modernisierung der Immobilie beitragen. Ob die Bausubstanz und die Ausstattung der Immobilie den heutigen Standards und Mietererwartungen entsprechen, sollten Sie vorab klären.

Gegebenenfalls sind bereits vor der Vermietung Modernisierungsmaßnahmen erforderlich, um den Zustand der Immobilie zu verbessern und eine angemessene Miete zu erzielen. Die Investitionen für die Modernisierung können dann entweder finanziert oder aus Eigenmitteln geleistet werden.

Doch Vorsicht: Als Vermieter übernehmen Sie auch Verantwortung und Pflichten. Lassen Sie sich deswegen im Vorfeld lieber ausführlich dazu beraten, ob das Vermieten der geerbten Immobilie für Sie überhaupt infrage kommt. Wenn Sie ein größeres Objekt geerbt haben, beispielsweise ein Mehrfamilienhaus, ist es eventuell sinnvoll, eine Hausverwaltung zu beauftragen, um Sie als Erben bei Anliegen Ihrer Mieter zu entlasten.

Geerbtes Haus verkaufen: Liquidität schaffen

Wenn Sie keinen Eigennutzen aus der Immobilie ziehen können oder wollen, bietet sich ein Verkauf an. Mit dem Erlös können Sie die Erbschaftssteuer begleichen (sofern der Verkehrswert der Immobilie den gesetzlich festgelegten Freibetrag überschreitet) oder in eigene Projekte investieren. Prüfen Sie zunächst die aktuelle Marktsituation. Wir empfehlen außerdem, einen erfahrenen Immobilienmakler für das Finden neuer Eigentümer zu beauftragen. Dieser kann den Wert des Hauses gut einschätzen und Ihnen helfen, den besten Preis beim Verkauf zu erzielen.

Gut zu wissen: Liegen weniger als zehn Jahre zwischen dem Kauf und dem Verkauf der geerbten Immobilie, kann auf den Gewinn eine Spekulationssteuer anfallen. Wenn Sie diese umgehen wollen, sollten Sie diese Frist – gerechnet ab dem Zeitpunkt des ursprünglichen Erwerbs durch den Erblasser bzw. dem Datum des notariell beurkundeten Kaufvertrags für das Grundstück – unbedingt im Auge behalten.

"Eine Veräußerung der Immobilie kann völlig falsch sein, wenn ich Wertsteigerung hatte und die Immobilie noch nicht zehn Jahre im Privatvermögen war. Dann kann eine Spekulationssteuer anfallen."

Helge Schubert, Rechtsanwalt & Steuerberater

Leerstand: Immobilie erben und erst einmal nicht nutzen

Gerade wenn rechtliche Fragen ungeklärt sind oder bei einer Erbengemeinschaft Streitigkeiten vorliegen, kann ein vorübergehender Leerstand die einzige Lösung sein. Das ist selbstverständlich immer der ungünstigste Fall, denn unbewohnte Immobilien sind häufiger Ziel von Vandalismus oder Einbrüchen, verfallen schneller und verlieren dadurch automatisch an Wert. Außerdem müssen laufende Kosten wie z. B. die Grundsteuer auch bei Leerstand beglichen werden.

Video-Experteninterview zum Vererben von Immobilien

In unserem neuen Video unterhalten wir uns mit Helge Schubert, Rechtsanwalt, Fachanwalt für Steuerrecht und Steuerberater bei der Kanzlei Rose & Partner. Das Video bietet hilfreiche Tipps, wie Sie Eigenkapital schützen, Streitigkeiten vermeiden und den Verkauf einer geerbten Immobilie strategisch angehen können.

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenBaufälliges Haus geerbt? So schöpfen Sie das Potenzial der Immobilie voll aus

Wenn Sie ein baufälliges Haus geerbt haben, ist dies kein Grund, das Erbe vorschnell auszuschlagen und auf langfristigen Kapitalzuwachs zu verzichten. Stattdessen gibt es mehrere Herangehensweisen, um den Objektwert zu steigern.

Option 1: Kernsanierung

Wenn Sie ein baufälliges, altes Haus geerbt haben, kann eine Kernsanierung zum Erhalt des Gebäudes notwendig sein, um es wieder in einen bewohnbaren Zustand zu bringen. Solch intensive Sanierungsmaßnahmen reichen von neuen Elektroinstallationen bis zur Dachdämmung, um die Energieeffizienz des Altbaus zu verbessern.

Ja, Kernsanierungen sind mit erheblichen Kosten verbunden, die ein entsprechendes finanzielles Budget voraussetzen. Nach Abschluss der Sanierungsarbeiten sorgt aber eine deutliche Wertsteigerung dafür, dass Sie das geerbte Haus wahrscheinlich zu einem attraktiven Preis verkaufen bzw. vermieten können – sofern Sie nicht vorhaben, selbst einzuziehen.

Option 2: Modernisierung

Modernisierungsarbeiten dienen, anders als eine Kernsanierung, nicht dem Erhalt der Bausubstanz, sondern der Steigerung des Wohnkomforts. Vor allem, wenn Sie planen, selbst in die Immobilie einzuziehen, sind energetische Optimierungen oder gestalterische Maßnahmen z. B. zum altersgerechten Wohnen sinnvolle Investitionen. Modernisierungen können eine Wertsteigerung der geerbten Immobilie zur Folge haben, wenn auch geringer als bei Sanierungsarbeiten.

Option 3: Abriss und Neubau

Manchmal ist ein Hausabriss die wirtschaftlichste und sinnvollste Lösung, insbesondere dann, wenn die Kosten für eine Sanierung den späteren Wert übersteigen würden. Ein solcher Abriss mag Ihnen zwar emotional schwerfallen, er bietet jedoch auch Chancen: Beim anschließenden Neubau können Sie Ihre individuellen Wünsche in Sachen Design, Raumaufteilung und Energieeffizienz uneingeschränkt umsetzen und sich Ihr eigenes Traumhaus bauen.

Rat vom Profi einholen

Da sowohl der Abriss und Neubau eines baufälligen Hauses, das Sie geerbt haben, aber auch die Kernsanierung oder Modernisierung umfangreiche Maßnahmen sind, sollten Sie sich unbedingt ausreichend beraten lassen. Ein Experte kann am besten beurteilen, welches Vorgehen das richtige ist. So vermeiden Sie Fehlentscheidungen, die Sie im Nachhinein eventuell bereuen. Holen Sie sich auch eine Zweitmeinung ein.

Welche Kosten entstehen bei der Erbschaft eines Hauses?

Beim Erben eines Hauses kommen einige Kosten auf Sie zu, die auf den ersten Blick nicht offensichtlich sind. Um Ihnen dabei zu helfen, den Überblick zu behalten und finanzielle Überraschungen zu vermeiden, haben wir eine übersichtliche Tabelle mit den wichtigsten Kostenpunkten anhand eines Praxisbeispiels dargestellt.

| Kostenpunkt | Beispiel aus der Praxis (Haus im Wert von 500.000 €) |

|

Erbschaftssteuer (abhängig vom Wert der vererbten Immobilie, Verwandtschaftsgrad und Freibetrag) |

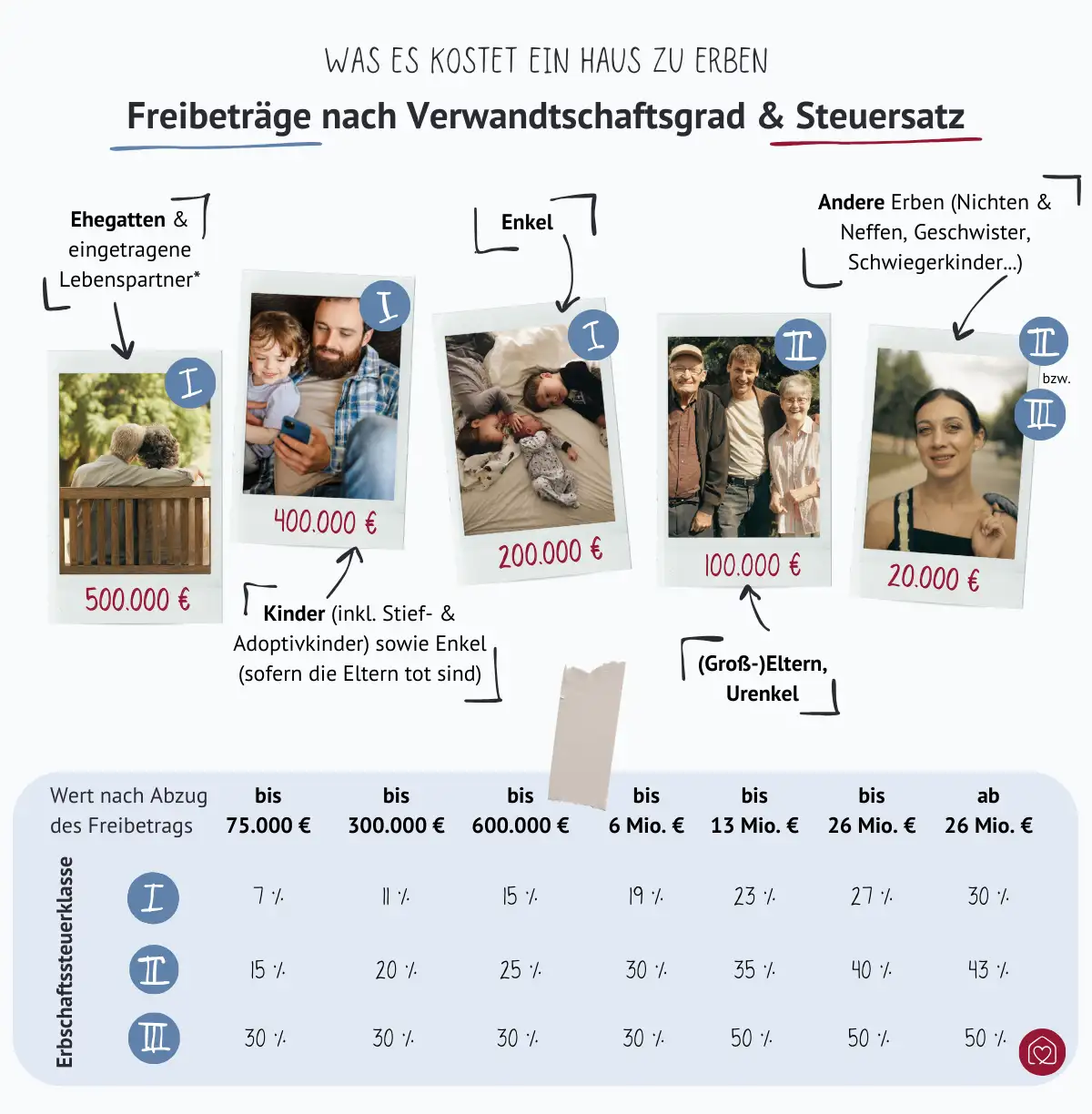

Wird das Haus von der Mutter an das eigene Kind (Erbschaftssteuerklasse 1) vererbt, dann fällt eine Erbschaftssteuer nach Abzug des Freibetrags (400.000 €) von 11 % auf den Differenzbetrag (100.000 €) an. Das ergibt einen Betrag von 11.000 €. Würde dasselbe Haus an den Ehegatten (Erbschaftssteuerklasse 1) vererbt werden, dann wird keine Erbschaftssteuer fällig, da der Freibetrag in diesem Fall genau 500.000 € beträgt. |

|

Erbschein (1 % des Nachlassbetrags) |

Die Kosten für die Ausstellung des Erbscheins liegen bei diesem Beispiel bei 5.000 €. |

|

Grundbucheintrag inkl. Notarkosten (je nach Bundesland 1,0 – 2,5 % des Werts der vererbten Immobilie) |

Die Grundbuch- und Notarkosten kommen für die Eigentumsumschreibung auf 5.000 bis 12.500 €. |

|

Gutachterkosten (500 € – 1,5 % des Immobilienwerts) |

Ein Kurzgutachten für diese Immobilie liegt normalerweise bei etwa 500 €. Für umfangreiche, gerichtliche Gutachten können beim genannten Beispiel bis zu 7.500 € in Rechnung gestellt werden. |

|

Grunderwerbsteuer (selten bei Erbschaften, je nach Bundesland 3,5 – 6,5 % des Immobilienwerts) |

Normalerweise fällt bei Erbschaft und Schenkung keine Grunderwerbsteuer an. In seltenen Fällen kann diese jedoch erhoben werden. Sollte das der Fall sein, dann fällt bei diesem Immobilienwert je nach Bundesland eine Grunderwerbssteuer von 17.500 bis 32.500 € an. |

|

Laufende Kosten (durchschnittlich 1 – 2 % des Immobilienwerts) |

Bei einer geerbten Immobilie im Wert von 500.000 € können die laufenden Kosten (z. B. Betriebs- und Instandhaltungskosten, Müllabfuhr…) zwischen 7.500 und 12.500 € pro Jahr liegen, |

|

Entrümpelung (je nach Umfang, Lage und Zugänglichkeit der Immobilie) |

Sollte vor dem Bezug eine Entrümpelung notwendig sein, da der Erbe nicht alles Zurückgebliebene übernehmen möchte, fallen 1.000 bis 3.000 € an. |

Für den Fall, dass die geerbte Immobilie noch nicht vollständig abbezahlt ist, sind Sie auch zur Tilgung der monatlichen Raten der Baufinanzierung verpflichtet. Vorausgesetzt, es gibt keine Restschuldversicherung.

Je nachdem, ob Sie als Erbe für Renovierungen, Sanierungen oder zur Bezahlung der Erbschaftssteuer einen Immobilien- oder Modernisierungskredit aufnehmen möchten, können Sie das geerbte Haus oder die Eigentumswohnung bei der Bank beleihen. Hier kommt häufig die Baufinanzierung ins Spiel: Sie ermöglicht es Ihnen, das Haus als Sicherheit für den Kredit zu nutzen. Die Vergabe einer solchen Finanzierung hängt von verschiedenen Faktoren ab, insbesondere vom Wert der Immobilie und Ihrer Bonität. Eine Baufinanzierung kann somit helfen, notwendige Modernisierungen durchzuführen, ohne das geerbte Vermögen aufzulösen.

Wie hoch ist die Erbschaftssteuer bei Immobilien?

Grundsätzlich müssen Sie Ihr Immobilienerbe versteuern. Die Erbschaftssteuer fällt dabei unabhängig vom Verwandtschaftsgrad an. Allerdings gibt es einen Freibetrag, dessen Höhe wiederum vom Verwandtschaftsgrad zum Verstorbenen abhängt. Erst wenn der Wert des geerbten Hauses diesen Freibetrag übersteigt, wird sie fällig.

Da die Höhe an den Wert des Objekts gebunden ist, ist die Erbschaftssteuer für ein altes Haus in ländlicher Lage in der Regel niedriger als für moderne Immobilien in begehrten Wohngegenden.

Nicht zu unterschätzen: Der emotionale Aspekt bei Erbengemeinschaft

Ein Haus zu erben, kann emotional belastend sein. Vor allem, wenn Sie nicht als Alleinerbe Immobilie und Grundstück verwalten können. Sofern möglich, bewahren Sie einen kühlen Kopf und wägen Sie den emotionalen Wert gegen den praktischen Nutzen ab.

Sind Sie Teil einer Erbengemeinschaft, können familiäre Spannungen auftreten. Falls Sie trotz intensiver Gespräche untereinander keine gütliche Einigung für vorliegende Probleme finden, ist gerade bei Erbangelegenheiten eine professionelle Mediation erfolgversprechend. Ein unabhängiger Mediator begleitet Sie dabei, eine außergerichtliche Lösung zu erlangen, die für alle Beteiligten einen annehmbaren Kompromiss darstellt. So könnte man z. B. die Erbengemeinschaft auflösen. Dabei eignen sich idealerweise alle Miterben auf eine gemeinsame Lösung: Entweder einer übernimmt die Immobilie und zahlt die anderen aus, oder Sie verkaufen gemeinsam und teilen den Erlös.

Sollte eine Mediation im Erbstreit nicht fruchten, bleibt Ihnen leider nur der Gang zum Anwalt. Fachanwälte für Erbrecht vertreten ihre Mandanten auch bei Streitigkeiten innerhalb einer Erbgemeinschaft.

Nichts ist schlimmer als ein ungeregelter Todesfall, weil das dann in der Regel zu Streit in der Familie führt. Und Streit in der Familie vernichtet Familienvermögen noch viel effektiver als die Steuer.

Unser Fazit zum Thema Haus geerbt – was tun?

Nachdem Sie quasi über Nacht in den Besitz einer Immobilie gekommen sind, heißt es zunächst: Einen kühlen Kopf bewahren. Verschaffen Sie sich einen Überblick und holen Sie sich dort Unterstützung, wo Ihre Expertise nicht ausreicht.

Danach wägen Sie gründlich ab, was mit dem geerbten Haus geschehen soll. Im Idealfall können Sie als Alleinerbe die Immobilie oder das Grundstück nach Ihren Vorstellungen selbst nutzen, vermieten oder verkaufen.

Erbengemeinschaften ist bei Unstimmigkeiten eine externe Schlichtung zu empfehlen, um langwierige Gerichtsverfahren zu vermeiden. Mit einem soliden Finanzplan und umsichtigem Handeln kann das Erbe einer Immobilie zum Glücksfall werden und Ihnen viele Vorteile bringen.

Rat vom Profi einholen

Da sowohl der Abriss und Neubau eines baufälligen Hauses, das Sie geerbt haben, aber auch die Kernsanierung oder Modernisierung umfangreiche Maßnahmen sind, sollten Sie sich unbedingt ausreichend beraten lassen. Ein Experte kann am besten beurteilen, welches Vorgehen das richtige ist. So vermeiden Sie Fehlentscheidungen, die Sie im Nachhinein eventuell bereuen. Holen Sie sich auch eine Zweitmeinung ein.

Welche Kosten entstehen bei der Erbschaft eines Hauses?

Beim Erben eines Hauses kommen einige Kosten auf Sie zu, die auf den ersten Blick nicht offensichtlich sind. Um Ihnen dabei zu helfen, den Überblick zu behalten und finanzielle Überraschungen zu vermeiden, haben wir eine übersichtliche Tabelle mit den wichtigsten Kostenpunkten anhand eines Praxisbeispiels dargestellt.

| Kostenpunkt | Beispiel aus der Praxis (Haus im Wert von 500.000 €) |

|

Erbschaftssteuer (abhängig vom Wert der vererbten Immobilie, Verwandtschaftsgrad und Freibetrag) |

Wird das Haus von der Mutter an das eigene Kind (Erbschaftssteuerklasse 1) vererbt, dann fällt eine Erbschaftssteuer nach Abzug des Freibetrags (400.000 €) von 11 % auf den Differenzbetrag (100.000 €) an. Das ergibt einen Betrag von 11.000 €. Würde dasselbe Haus an den Ehegatten (Erbschaftssteuerklasse 1) vererbt werden, dann wird keine Erbschaftssteuer fällig, da der Freibetrag in diesem Fall genau 500.000 € beträgt. |

|

Erbschein (1 % des Nachlassbetrags) |

Die Kosten für die Ausstellung des Erbscheins liegen bei diesem Beispiel bei 5.000 €. |

|

Grundbucheintrag inkl. Notarkosten (je nach Bundesland 1,0 – 2,5 % des Werts der vererbten Immobilie) |

Die Grundbuch- und Notarkosten kommen für die Eigentumsumschreibung auf 5.000 bis 12.500 €. |

|

Gutachterkosten (500 € – 1,5 % des Immobilienwerts) |

Ein Kurzgutachten für diese Immobilie liegt normalerweise bei etwa 500 €. Für umfangreiche, gerichtliche Gutachten können beim genannten Beispiel bis zu 7.500 € in Rechnung gestellt werden. |

|

Grunderwerbsteuer (selten bei Erbschaften, je nach Bundesland 3,5 – 6,5 % des Immobilienwerts) |

Normalerweise fällt bei Erbschaft und Schenkung keine Grunderwerbsteuer an. In seltenen Fällen kann diese jedoch erhoben werden. Sollte das der Fall sein, dann fällt bei diesem Immobilienwert je nach Bundesland eine Grunderwerbssteuer von 17.500 bis 32.500 € an. |

|

Laufende Kosten (durchschnittlich 1 – 2 % des Immobilienwerts) |

Bei einer geerbten Immobilie im Wert von 500.000 € können die laufenden Kosten (z. B. Betriebs- und Instandhaltungskosten, Müllabfuhr…) zwischen 7.500 und 12.500 € pro Jahr liegen, |

|

Entrümpelung (je nach Umfang, Lage und Zugänglichkeit der Immobilie) |

Sollte vor dem Bezug eine Entrümpelung notwendig sein, da der Erbe nicht alles Zurückgebliebene übernehmen möchte, fallen 1.000 bis 3.000 € an. |

Für den Fall, dass die geerbte Immobilie noch nicht vollständig abbezahlt ist, sind Sie auch zur Tilgung der monatlichen Raten der Baufinanzierung verpflichtet. Vorausgesetzt, es gibt keine Restschuldversicherung.

Je nachdem, ob Sie als Erbe für Renovierungen, Sanierungen oder zur Bezahlung der Erbschaftssteuer einen Immobilien- oder Modernisierungskredit aufnehmen möchten, können Sie das geerbte Haus oder die Eigentumswohnung bei der Bank beleihen. Hier kommt häufig die Baufinanzierung ins Spiel: Sie ermöglicht es Ihnen, das Haus als Sicherheit für den Kredit zu nutzen. Die Vergabe einer solchen Finanzierung hängt von verschiedenen Faktoren ab, insbesondere vom Wert der Immobilie und Ihrer Bonität. Eine Baufinanzierung kann somit helfen, notwendige Modernisierungen durchzuführen, ohne das geerbte Vermögen aufzulösen.

Wie hoch ist die Erbschaftssteuer bei Immobilien?

Grundsätzlich müssen Sie Ihr Immobilienerbe versteuern. Die Erbschaftssteuer fällt dabei unabhängig vom Verwandtschaftsgrad an. Allerdings gibt es einen Freibetrag, dessen Höhe wiederum vom Verwandtschaftsgrad zum Verstorbenen abhängt. Erst wenn der Wert des geerbten Hauses diesen Freibetrag übersteigt, wird sie fällig.

Da die Höhe an den Wert des Objekts gebunden ist, ist die Erbschaftssteuer für ein altes Haus in ländlicher Lage in der Regel niedriger als für moderne Immobilien in begehrten Wohngegenden.

Nicht zu unterschätzen: Der emotionale Aspekt bei Erbengemeinschaft

Ein Haus zu erben, kann emotional belastend sein. Vor allem, wenn Sie nicht als Alleinerbe Immobilie und Grundstück verwalten können. Sofern möglich, bewahren Sie einen kühlen Kopf und wägen Sie den emotionalen Wert gegen den praktischen Nutzen ab.

Sind Sie Teil einer Erbengemeinschaft, können familiäre Spannungen auftreten. Falls Sie trotz intensiver Gespräche untereinander keine gütliche Einigung für vorliegende Probleme finden, ist gerade bei Erbangelegenheiten eine professionelle Mediation erfolgversprechend. Ein unabhängiger Mediator begleitet Sie dabei, eine außergerichtliche Lösung zu erlangen, die für alle Beteiligten einen annehmbaren Kompromiss darstellt. So könnte man z. B. die Erbengemeinschaft auflösen. Dabei eignen sich idealerweise alle Miterben auf eine gemeinsame Lösung: Entweder einer übernimmt die Immobilie und zahlt die anderen aus, oder Sie verkaufen gemeinsam und teilen den Erlös.

Sollte eine Mediation im Erbstreit nicht fruchten, bleibt Ihnen leider nur der Gang zum Anwalt. Fachanwälte für Erbrecht vertreten ihre Mandanten auch bei Streitigkeiten innerhalb einer Erbgemeinschaft.

"Nichts ist schlimmer als ein ungeregelter Todesfall, weil das dann in der Regel zu Streit in der Familie führt. Und Streit in der Familie vernichtet Familienvermögen noch viel effektiver als die Steuer."

Helge Schubert, Rechtsanwalt & Steuerberater

Unser Fazit zum Thema Haus geerbt – was tun?

Nachdem Sie quasi über Nacht in den Besitz einer Immobilie gekommen sind, heißt es zunächst: Einen kühlen Kopf bewahren. Verschaffen Sie sich einen Überblick und holen Sie sich dort Unterstützung, wo Ihre Expertise nicht ausreicht.

Danach wägen Sie gründlich ab, was mit dem geerbten Haus geschehen soll. Im Idealfall können Sie als Alleinerbe die Immobilie oder das Grundstück nach Ihren Vorstellungen selbst nutzen, vermieten oder verkaufen.

Erbengemeinschaften ist bei Unstimmigkeiten eine externe Schlichtung zu empfehlen, um langwierige Gerichtsverfahren zu vermeiden. Mit einem soliden Finanzplan und umsichtigem Handeln kann das Erbe einer Immobilie zum Glücksfall werden und Ihnen viele Vorteile bringen.