Planen Sie den Kauf eines Hauses oder einer Wohnung? Dann ist es wichtig zu wissen, dass beim späteren Verkauf dieser Immobilie Steuern auf Gewinne aus privaten Veräußerungsgeschäften anfallen können. Was so kompliziert klingt, heißt im Volksmund schlicht Spekulationssteuer. Ob und wann Spekulationssteuer anfällt, wie man sie legal umgehen kann und viele weitere Fragen zur beantworten wir in diesem FAQ-Artikel.

1. Spekulationssteuer bei Immobilien: Was ist das?

Wenn der Zeitraum zwischen Kauf und Verkauf einer Immobilie kurz ist, kann dies als Indikator für den Erwerb zum Zwecke des finanziellen Vorteils gewertet werden. Für Häuser, Wohnungen oder unbebaute Grundstücke besteht in der Regel eine zehnjährige Spekulationsfrist.

Gewinne, die aus der Veräußerung innerhalb dieser Frist entstehen, sind steuerpflichtig. Eine wichtige Ausnahme gilt, wenn die Immobilie im Jahr des Verkaufs und in den beiden vorhergehenden Jahren selbst genutzt wurde; in diesem Fall fällt unabhängig von der Zehn-Jahres-Frist keine Spekulationssteuer an. Nach Ablauf der zehnjährigen Frist ist der Verkauf von Immobilien generell von der Spekulationssteuer befreit.

Der Begriff Spekulationssteuer ist umgangssprachlich. Rechtlich handelt es sich um die Besteuerung von Gewinnen aus einem privaten Veräußerungsgeschäft nach § 23 Einkommensteuergesetz (EStG).

2. Wann fällt die Spekulationssteuer an und welche Immobilien sind betroffen?

Die Spekulationssteuer betrifft Gewinne aus dem Verkauf von privaten Immobilien und Grundstücken, wenn diese innerhalb von 10 Jahren nach dem Kauf veräußert werden. Darunter fallen:

- Ein- und Mehrfamilienhäuser

- Eigentumswohnungen

- Doppelhaushälften

- Reihenhäuser

- Garagen, sofern sie nicht Teil des Wohngebäudes sind

- Ferienimmobilien

- Gewerbeimmobilien

- unbebaute Grundstücke

- bebaute Grundstücke, die nicht Wohnzwecken dienen

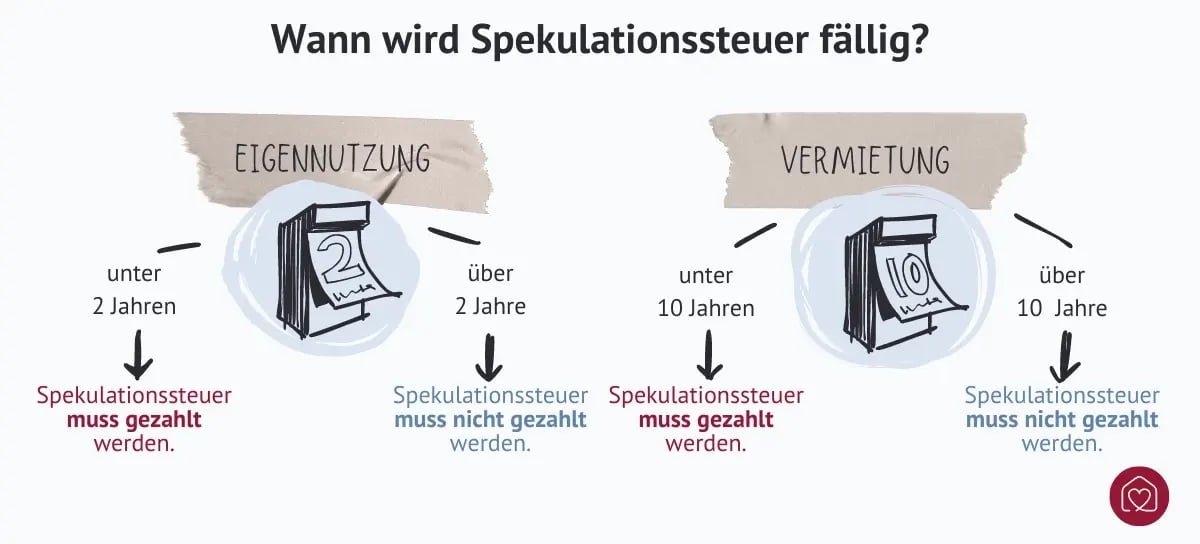

Bei Eigennutzung gibt es eine Ausnahme: Wenn Sie die Immobilie im Jahr des Verkaufs und in den zwei Jahren davor selbst bewohnt haben, fällt keine Spekulationssteuer beim Hausverkauf an. Auch bei Erbschaften oder Schenkungen gilt für die Berechnung der Frist das ursprüngliche Kaufdatum des Erblassers oder Schenkers.

3. Spekulationsfrist bei Immobilien: Wann fällt keine Spekulationssteuer an?

Die Spekulationssteuer wird nicht erhoben, wenn die Immobilie vor dem Weiterverkauf länger als zehn Jahre im Besitz des Verkäufers war. Aber auch wenn die Zehnjahresfrist nicht eingehalten wurde, entfällt die Spekulationssteuer unter bestimmten Voraussetzungen. Insbesondere gilt dies, wenn die Immobilie zwischenzeitlich selbst genutzt wurde.

Dreijahresregel für selbstgenutzte Immobilien:

Wenn die Immobilie vom Eigentümer im Jahr des Verkaufs und in den beiden vorangegangenen Jahren durchgehend selbst bewohnt wurde, fällt keine Spekulationssteuer an, unabhängig von der Zehnjahresfrist.

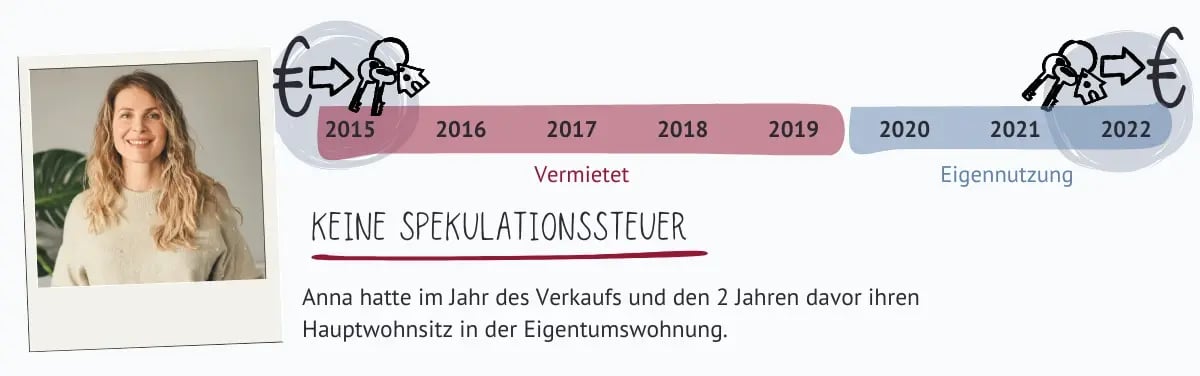

Beispiel:

Anna Kranz kauft im Januar 2015 eine Eigentumswohnung, die sie zunächst fünf Jahre lang vermietet. Im Januar 2020 zieht sie selbst ein und nutzt die Wohnung als ihren Hauptwohnsitz. Im Dezember 2022 entscheidet sie sich, die Wohnung zu verkaufen. Da Anna die Eigentumswohnung im Jahr des Verkaufs (2022) und in den beiden vorangegangenen Jahren (2020 und 2021) durchgehend selbst bewohnt hat, fällt keine Spekulationssteuer auf den Verkaufsgewinn an.

4. Geerbtes Haus verkaufen: Fallen Steuern an und wie ist die Spekulationsfrist?

Wenn Sie eine Immobilie erben oder geschenkt bekommen, richtet sich die Spekulationssteuer nach dem Kaufdatum des Vorbesitzers, nicht nach dem Datum, an dem Sie die Immobilie erhalten haben. Falls das Kaufdatum des Vorbesitzers mehr als zehn Jahre zurückliegt, unterliegt der Verkauf keiner Spekulationssteuer, selbst wenn Sie die Immobilie erst kürzlich geerbt oder geschenkt bekommen haben. Es gibt jedoch spezifische Regelungen und Ausnahmen, abhängig von verschiedenen Faktoren wie dem Verhältnis zwischen Erblasser und Erben sowie der Art der Übertragung.

5. Welche Bedeutung hat die Spekulationssteuer bei der Erbschafts- und Schenkungssteuer?

Die Spekulationssteuer und die Erbschafts- bzw. Schenkungssteuer sind zwei voneinander unabhängige Steuerarten, die unter unterschiedlichen Umständen erhoben werden.

- Die Erbschafts- oder Schenkungssteuer fällt an, wenn Sie eine Immobilie oder anderes Vermögen erben oder geschenkt bekommen.

- Die Spekulationssteuer fällt an, wenn Sie eine Immobilie (die nicht ausschließlich zu eigenen Wohnzwecken genutzt wurde) mit Gewinn verkaufen, und zwar innerhalb der genannten Zehnjahresfrist seit dem Kauf.

6. Wie lässt sich die Spekulationssteuer berechnen?

Die Berechnung der Spekulationssteuer beim Immobilienverkauf erfolgt in drei Schritten:

- Ermittlung des Gewinns: Zunächst berechnen Sie den Gewinn. Dazu ziehen Sie vom Verkaufspreis der Immobilie die Kaufkosten (Kaufpreis plus Nebenkosten) sowie nachträgliche Investitionen in die Immobilie ab.

- Steuerberechnung: Diesen Gewinn rechnen Sie Ihrem Gesamteinkommen hinzu und ermitteln so die Steuerlast. Der Gewinn aus dem Immobilienverkauf wird mit Ihrem persönlichen Einkommensteuersatz besteuert, abhängig von der Höhe Ihres Gesamteinkommens (zwischen 14 % und 45 %).

- Zusätzliche Abgaben: Auf die so berechnete Einkommensteuer für den Gewinn aus dem Immobilienverkauf werden gegebenenfalls noch der Solidaritätszuschlag (5,5 % der Einkommensteuer) und die Kirchensteuer (8 % oder 9 % der Einkommensteuer, abhängig vom Bundesland) erhoben.

Beispiel:

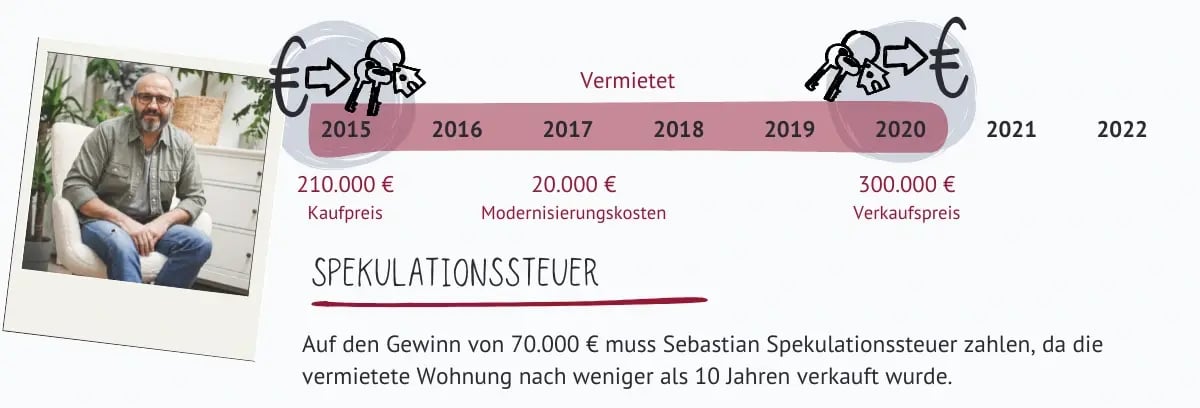

Sebastian Pleine kauft im Januar 2015 eine Eigentumswohnung für 200.000 €, was unter die Regelung für private Veräußerungsgeschäfte fällt. Die Nebenkosten des Kaufs belaufen sich auf zusätzliche 10.000 €. Im Jahr 2017 investiert er 20.000 € in eine Sanierung, um die Wohnung zu modernisieren.

Im April 2020 verkauft Sebastian die Wohnung für 300.000 €. Da der Verkauf innerhalb der zehnjährigen Spekulationsfrist stattfindet, muss der Gewinn versteuert werden.

Berechnung des Gewinns:

- Verkaufspreis: 300.000 €

- Kaufpreis inkl. Nebenkosten: 210.000 € (200.000 € + 10.000 €)

- Renovierungskosten: 20.000 €

- Gewinn: 300.000 € - 210.000 € - 20.000 € = 70.000 €

Sebastian muss also auf einen Gewinn von 70.000 € Spekulationssteuer zahlen. Der genaue Steuersatz hängt von seinem persönlichen Einkommensteuersatz ab. Nehmen wir an, sein Steuersatz beträgt 30 %. Dann würde die Spekulationssteuer 21.000 € betragen (30 % von 70.000 €). Zusätzlich könnten noch Solidaritätszuschlag und gegebenenfalls Kirchensteuer anfallen.

Ihren persönlichen Einkommensteuersatz können Sie aus der Einkommensteuertabelle des Finanzamts ermitteln. Diese Tabelle enthält die verschiedenen Steuersätze je nach Höhe des zu versteuernden Einkommens. Sehen Sie online auf der Website des Finanzamts nach oder wenden Sie sich direkt an Ihr zuständiges Finanzamt.

7. Wie hoch ist die Spekulationssteuer, wenn nur ein Teil der Immobilie verkauft wird oder mehrere Eigentümer beteiligt sind?

Wenn Sie nur einen Teil einer Immobilie verkaufen oder wenn die Immobilie mehrere Eigentümer hat, wird die Spekulationssteuer anteilig berechnet.

Beispiel:

Emre Yıldız besitzt zusammen mit seiner Schwester je zur Hälfte eine Eigentumswohnung, die die beiden gemeinsam für 200.000 € gekauft haben. Nach fünf Jahren verkauft Emre seinen Anteil für 150.000 €. Der ursprüngliche Kaufpreis seines Anteils beträgt 100.000 €. Der Gewinn aus dem Verkauf seines Anteils beläuft sich somit auf 50.000 €. Auf diesen Gewinn wird die Spekulationssteuer, basierend auf Emres persönlichen Steuersatz, berechnet.

Hier ist es besonders wichtig, alle Transaktionen und Besitzverhältnisse genau zu dokumentieren, vor allem bei komplexen Eigentumsverhältnissen. Nur so kann die Spekulationssteuer korrekt berechnet werden.

8. Wie wird die Spekulationssteuer berechnet, wenn die Immobilie sowohl gewerblich als auch privat genutzt wurde?

Haben Sie Ihre Immobilie im Laufe der Besitzzeit sowohl gewerblich als auch privat genutzt, wird der Spekulationsgewinn entsprechend der Nutzung aufgeteilt. Für den privat genutzten Teil der Immobilie können Ausnahmen von der Spekulationssteuer greifen, insbesondere wenn Sie diesen Teil im Verkaufsjahr sowie in den beiden vorangegangenen Jahren selbst bewohnt haben.

Der auf die gewerbliche Nutzung entfallende Gewinnanteil ist grundsätzlich steuerpflichtig. Hierbei könnte zusätzlich Gewerbesteuer anfallen, abhängig von der Art der gewerblichen Tätigkeit und der Zugehörigkeit des Grundstücks zum Betriebsvermögen. Möglicherweise kommt auch eine Tarifermäßigung nach § 34 EStG für außerordentliche Einkünfte in Betracht, was zu einer reduzierten Steuerlast führen kann. Die steuerliche Situation bei Mischnutzungen ist komplex. Wir empfehlen daher, sich von einem Steuerberater unterstützen zu lassen.

Beispiel:

Vor acht Jahren hat Hannah Schneider für insgesamt 200.000 € ein Haus gekauft, das sie zur Hälfte als Büro und zur Hälfte zu Wohnzwecken nutzt. Jetzt verkauft sie es für 300.000 €, was einen Veräußerungsgewinn von 100.000 € bedeutet. Da sie das Haus innerhalb der zehnjährigen Spekulationsfrist verkauft, muss sie den Gewinn grundsätzlich versteuern. Der Gewinn wird aufgeteilt in 50.000 € für den gewerblich genutzten Teil und 50.000 € für den privat genutzten Teil.

Wenn Hannah in den letzten zwei Jahren vor dem Verkauf sowie im Verkaufsjahr den privat genutzten Teil des Hauses selbst bewohnt hat, wird dieser Teil des Gewinns von der Spekulationssteuer befreit sein. Der Gewinn aus dem gewerblich genutzten Teil des Hauses unterliegt jedoch der Spekulationssteuer und eventuell der Gewerbesteuer, falls das Grundstück zum Betriebsvermögen gezählt wird.

Für den gewerblichen Teil müsste sie den Gewinn in ihrer Einkommensteuererklärung angeben und versteuern. Angenommen, Hannahs persönlicher Einkommensteuersatz liegt bei 40 %. Dann würde sie auf den gewerblichen Gewinnanteil von 50.000 € etwa 20.000 € Einkommensteuer zahlen müssen, zuzüglich Solidaritätszuschlag und eventuell Kirchensteuer. Die Gewerbesteuer wird separat berechnet und hängt von der Höhe des Gewerbeertrags und dem Hebesatz der Gemeinde ab.

9. Wie wird die Spekulationssteuer für Immobilien in der Steuererklärung angegeben?

In der Steuererklärung geben Sie die Spekulationssteuer mithilfe des Formulars „Anlage SO“ (Sonstige Einkünfte) an. In dieser Anlage tragen Sie alle relevanten Informationen zum Verkauf der Immobilie ein, einschließlich des Datums des Kaufs und des Verkaufs, der Anschaffungs- und Verkaufskosten und des daraus resultierenden Gewinns oder Verlusts. Die Anlage SO ist Teil der Einkommensteuererklärung und muss zusammen mit den anderen Formularen eingereicht werden.

10. Welche Unterlagen werden für die Berechnung der Spekulationssteuer benötigt?

Die folgenden Dokumente werden benötigt, um den Gewinn oder Verlust aus dem Verkauf korrekt zu ermitteln und die Spekulationssteuer zu berechnen.

- Kaufvertrag und Rechnungen, die den Kaufpreis und die Nebenkosten beim Erwerb der Immobilie belegen

- Belege über nachträgliche Investitionen wie Renovierungs- und Modernisierungskosten

- Verkaufsbelege, die den erzielten Verkaufspreis dokumentieren

- ggf. Steuerbescheide, die im Zusammenhang mit der Immobilie stehen

Diese Dokumente sind übrigens nicht nur für die Berechnung der Spekulationssteuer wichtig, sondern auch für die Einkommensteuererklärung, in der der Verkauf der Immobilie angegeben werden muss. Eine sorgfältige Aufbewahrung dieser Unterlagen erleichtert die Berechnung des steuerpflichtigen Gewinns und kann helfen, die Steuerlast zu minimieren.

11. Wie fällt die Spekulationssteuer für mehrere Immobilien aus?

Wenn Sie mehrere Immobilien innerhalb der Spekulationsfrist verkaufen, müssen Sie die Gewinne aus jedem Verkauf einzeln ermitteln und versteuern.

Wenn Sie eine größere Anzahl von Immobilien innerhalb kurzer Zeit kaufen und verkaufen, könnte das Finanzamt dies als gewerbliche Tätigkeit einstufen. In einem solchen Fall könnten zusätzlich zur Einkommensteuer auf den Gewinn auch Gewerbesteuern anfallen.

12. Hausverkauf trotz Spekulationssteuer: Wie kann ich die Spekulationssteuer umgehen?

Kann man trotz Spekulationssteuer Immobilien steuerfrei verkaufen? Ja, wenn Sie bestimmte Fristen einhalten. Die Spekulationssteuer zu umgehen ist zulässig, wenn Sie die Immobilie länger als zehn Jahre gehalten oder im Jahr des Verkaufs und in den zwei Jahren davor selbst bewohnt haben.

Unter Umständen bietet sich Ihnen die Möglichkeit einer strategischen Planung des Verkaufszeitpunkts. Denn die Höhe Ihres persönlichen Einkommensteuersatzes kann variieren, abhängig von Ihrem Gesamteinkommen im Verkaufsjahr. Verkaufen Sie die Immobilie in einem Jahr mit voraussichtlich niedrigerem Gesamteinkommen, senkt das meist die Steuerlast.

Mit einer größeren Investition, die den Immobilienwert steigern z. B. einer energetischen Sanierung, können die Anschaffungskosten erhöht werden. Dies reduziert den steuerpflichtigen Gewinn bei einem Verkauf.

Fakt ist, dass die deutschen Steuergesetze komplex sind und sich ändern können. Lassen Sie sich von einem Steuerberater individuelle Strategien aufzeigen, um die Spekulationssteuer legal zu minimieren.

13. Wird die Spekulationssteuer auf eine Immobilie erhoben, die mit Verlust verkauft wurde?

Haben Sie beim Verkauf einer Immobilie Verluste erlitten, lassen sich diese unter bestimmten Umständen steuerlich geltend machen. Erzielen Sie im gleichen Jahr Gewinne aus anderen privaten Veräußerungsgeschäften, zum Beispiel durch Aktienverkäufe oder den Verkauf weiterer Immobilien, können Sie die Verluste gegen diese Gewinne aufrechnen. Dies führt zu einer Senkung des steuerpflichtigen Gesamtgewinns durch den Abzug der Verluste. Eine Übertragung dieser Verluste in folgende Jahre, um sie dort mit künftigen Gewinnen zu verrechnen, ist allerdings nicht gestattet. Die Aufrechnung ist ausschließlich im selben Kalenderjahr möglich.

14. Muss ich Spekulationssteuer zahlen, wenn meine Immobilie zwangsversteigert wird?

Auch bei der Zwangsversteigerung einer Immobilie kann die Spekulationssteuer anfallen, wenn der Eigentümer innerhalb der Spekulationsfrist einen Gewinn erzielt. Die Berechnung orientiert sich am erzielten Versteigerungserlös abzüglich der Anschaffungskosten und etwaiger Werbungskosten (Kosten für die Instandhaltung, Renovierung oder Modernisierung der Immobilie, Notarkosten, Maklergebühren etc.).

15. Unbebautes Grundstück: Wird die Spekulationssteuer fällig?

Für unbebaute Grundstücke gilt ebenfalls die zehnjährige Spekulationsfrist. Auch wenn Sie das Grundstück in irgendeiner Form genutzt haben, z. B. als Garten, ändert dies nichts an der Tatsache, dass bei einem Verkauf innerhalb dieser Frist Spekulationssteuer auf den erzielten Gewinn anfallen kann. Die Nutzung des Grundstücks als Garten oder für andere Zwecke (landwirtschaftliche Nutzung, Vermietung als Stellplatz oder Lagerfläche, Nutzung für Freizeitaktivitäten etc.) wird steuerlich nicht als Selbstnutzung im Sinne der Spekulationssteuer-Ausnahmeregelungen betrachtet, die für bewohnte Immobilien gelten.

16. Spekulationssteuer für Grundstücke – wie wird sie berechnet?

Bei der Berechnung der Spekulationssteuer für unbebaute Grundstücke werden neben dem Kaufpreis und den Nebenkosten weitere Positionen vom Verkaufspreis abgezogen. Dazu gehören z. B. Kosten für die Erschließung des Grundstücks oder für die Untersuchung des Bodens auf Altlasten sowie Kosten für die Bodensanierung. Diese Aufwendungen erhöhen die Anschaffungskosten und mindern damit den zu versteuernden Gewinn aus dem Grundstücksverkauf.