Manche verstehen Versicherungen als Luxus, den man sich sparen kann. Andere sehen sie als Notwendigkeit, ohne die man nicht ruhig schläft. Klar sind Versicherungen ein finanzieller Aufwand und man weiß nie, ob man sie je benötigt. Klar ist aber auch, dass Sie sich damit bei unwahrscheinlichen Eventualitäten vor dem finanziellen Ruin bewahren können. Was Sie über das Versichern Ihres Zuhauses wissen müssen.

Haus versichern im Schnelldurchlauf

- Wer ein Haus besitzt oder baut, sollte sich gut absichern, denn Schäden durch Feuer, Sturm oder Einbruch können schnell teuer werden.

- Besonders wichtig sind Wohngebäude-, Hausrat-, Elementarschaden- und Privathaftpflicht – sie decken die typischen Risiken ab.

- Je nach Ausstattung und Lage können zusätzliche Versicherungen wie Glas-, Photovoltaik- oder Gewässerschadenversicherungen sinnvoll sein.

- Bei finanzierten Immobilien lohnt sich eine Risikolebensversicherung, um Partner oder Familie im Ernstfall zu entlasten.

So muss die eigene Immobilie versichert sein

In erster Linie bestimmen die eigene Risikobereitschaft, der Wert des versicherten Gegenstandes und die Höhe der zur Verfügung stehenden Rücklagen den Umfang des Versicherungsschutzes. Was können Sie aus eigener Tasche berappen und ab wann kommt Ihre Planung ins Wanken?

Versicherungen schützen Immobilieneigentümer vor verschiedenen Risiken. Von Kosten für die Reparatur eines kleineren Wasserschadens bis zu den Folgen von verheerenden Naturkatastrophen wie Überschwemmungen.

Je nach Produkt und Police übernimmt die entsprechende Versicherung die Kosten für notwendige Reparaturen an Ihrem Haus oder sogar den kompletten Wiederaufbau, falls das Gebäude schwer beschädigt wird. Ohne einen solchen finanziellen Schutzschild könnten Sie sich schnell in einer prekären Lage wiederfinden.

Checkliste: Versicherungen für Hausbesitzer, die wirklich wichtig sind

Diese 4 Versicherungen sind für Immobilienbesitzer notwendig. Unbedingt abschließen sollten Sie also:

- Wohngebäudeversicherung

- Hausratversicherung

- Elementarschadenversicherung

- Privathaftpflicht

Wohngebäudeversicherung fürs Eigenheim

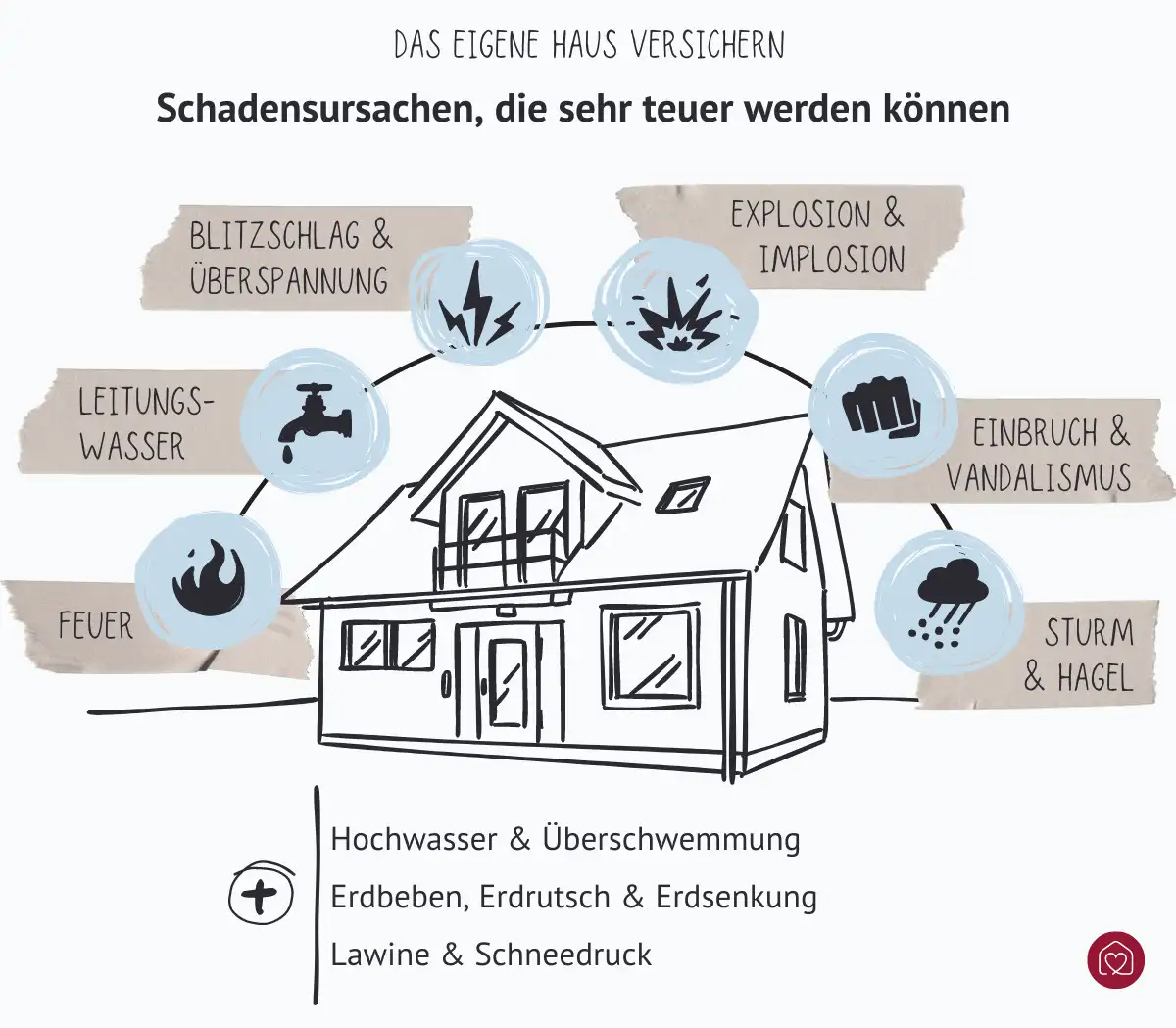

Die Wohngebäudeversicherung ist ein Muss für jeden Hausbesitzer. Diese schützt das gesamte Gebäude, also Wände, Dach, Fußböden und fest verbaute Einrichtungen wie Einbauküchen und Badezimmer.

Die Grunddeckung umfasst Schutz gegen:

- Naturgefahren: Sturm, Hagel und Blitzschlag

- Feuer: Brand, Explosion und Folgeschäden durch Rauch

- Wasserschäden: Ausgetretenes Leitungswasser, beispielsweise durch Rohrbrüche

- Einbruchdiebstahl und Vandalismus: Beschädigung von Gebäudeteilen

Im Falle eines Totalschadens, z. B. durch ein Großfeuer oder eine Naturkatastrophe, übernimmt die Wohngebäudeversicherung die Kosten für den Abriss der beschädigten Strukturen sowie für den Wiederaufbau des Hauses bis zur Höhe der vereinbarten Versicherungssumme.

Wenn Sie ein bereits bestehendes Haus kaufen, können Sie die Wohngebäudeversicherung vom Vorbesitzer übernehmen. Dadurch sparen Sie sich Zeit und Mühe, da die Immobilie ohne Unterbrechung versichert bleibt. Überprüfen Sie jedoch die Konditionen der bestehenden Police auf Leistungsumfang und Preis.

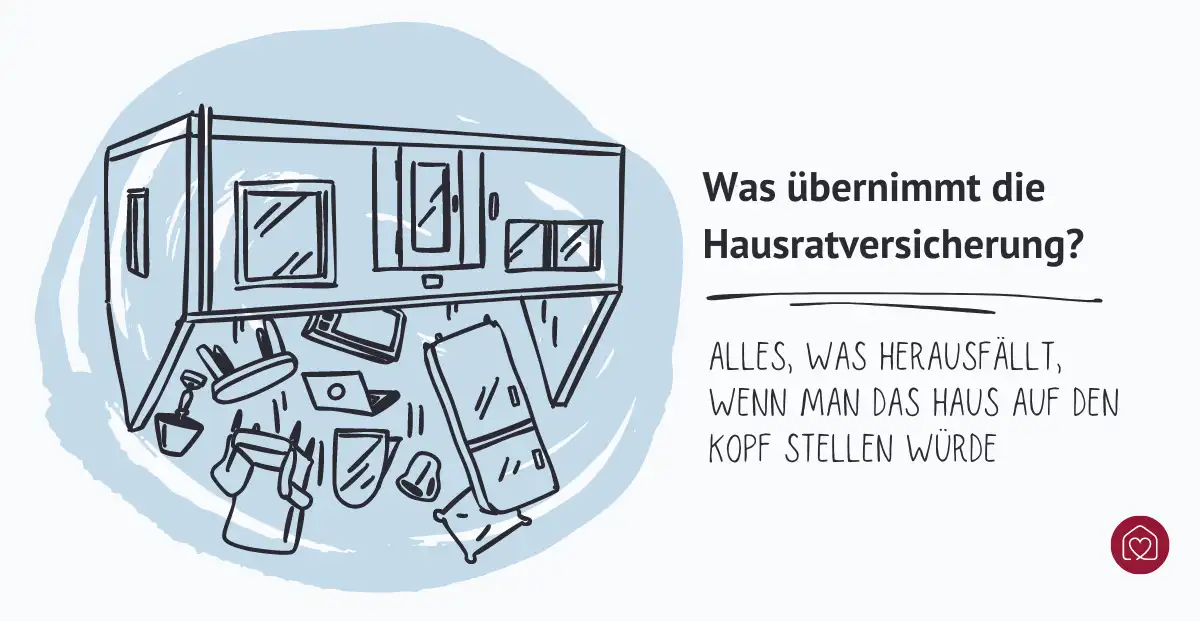

Hausratversicherung für Einrichtungen, persönliche Gegenstände & Co.

Eine Hausratversicherung deckt die beweglichen Gegenstände in Ihrer Immobilie ab. Dies umfasst Möbel, Elektronikgeräte, Kleidung, Schmuck und andere persönliche Wertgegenstände.

Sie übernimmt meist Schäden, die aus folgenden Gründen auftreten:

- Brand, Blitzschlag und Explosion (auch Folgeschäden durch Rauch, Ruß und Löscharbeiten)

- Einbruchdiebstahl, Raub und Vandalismus

- Leitungswasser

- Sturm und Hagel

Außerdem können meist weitere Deckungsoptionen inkludiert werden, durch die dann beispielsweise das eigene Fahrrad zu einem Teil des Hausrats wird und damit bei Diebstahl versichert ist. Auch Glasbruch ist häufig kein initialer Bestandteil, kann bei Bedarf und je nach Versicherungsanbieter aber zugebucht werden.

Die Hausratversicherung ist eine Neuwertversicherung. Im Schadensfall bekommen Sie also den Wert des Gegenstandes im Neuzustand ersetzt. Achten Sie auf eine korrekt bemessene Versicherungssumme und aktualisieren Sie diese bei Bedarf, um den aktuellen Gesamtwert Ihres Hausrats abzusichern. Bei einer zu niedrigen Versicherungssumme erhalten Sie sonst womöglich nur einen anteiligen Ersatz.

Mit Elementarschadenversicherung gegen Naturgewalten absichern

Für Risiken durch Naturgefahren, die weder von der Wohngebäude- noch der Hausratversicherung abgedeckt sind, ist die Erweiterung des Versicherungsschutzes durch eine Elementarschadenversicherung möglich. Diese greift dann bei Schäden durch extreme Naturereignisse bzw. Naturkatastrophen und schützt Haus bzw. Einrichtung bei:

- Hochwasser und Überschwemmung

- Erdbeben, Erdrutschen und Erdsenkungen

- Lawinen und Schneedruck

Das Risiko für solche Schäden und die damit verbundene Relevanz der Elementarschadenversicherung variiert je nach geografischer Lage und regionalen Gegebenheiten. In Gebieten, die häufiger von spezifischen Naturereignissen betroffen sind – wie Überschwemmungen in Flussnähe oder Erdrutsche in Hangnähe – ist der Bedarf besonders hoch. Die Elementarschadenversicherung ist also nicht nur eine pauschale Ergänzung, sondern sollte individuell auf die regionalen Risiken abgestimmt sein.

Experteninterview zur Absicherung der Immobilienfinanzierung

Viele Hauskäufer denken nach dem Notartermin sei das Gröbste geschafft. Doch die größten Risiken entstehen oft nach der Finanzierung. Im Gespräch mit Hendrik Stoltenberg (TGI Finanzpartner) sprechen wir über reale Gefahren für Immobilienbesitzer wie beispielsweise Sachrisiken und Versicherungslücken:

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenMit Elementarschadenversicherung gegen Naturgewalten absichern

Für Risiken durch Naturgefahren, die weder von der Wohngebäude- noch der Hausratversicherung abgedeckt sind, ist die Erweiterung des Versicherungsschutzes durch eine Elementarschadenversicherung möglich. Diese greift dann bei Schäden durch extreme Naturereignisse bzw. Naturkatastrophen und schützt Haus bzw. Einrichtung bei:

- Hochwasser und Überschwemmung

- Erdbeben, Erdrutschen und Erdsenkungen

- Lawinen und Schneedruck

Das Risiko für solche Schäden und die damit verbundene Relevanz der Elementarschadenversicherung variiert je nach geografischer Lage und regionalen Gegebenheiten. In Gebieten, die häufiger von spezifischen Naturereignissen betroffen sind – wie Überschwemmungen in Flussnähe oder Erdrutsche in Hangnähe – ist der Bedarf besonders hoch. Die Elementarschadenversicherung ist also nicht nur eine pauschale Ergänzung, sondern sollte individuell auf die regionalen Risiken abgestimmt sein.

Privathaftpflichtversicherung mit speziellen Leistungen für Eigentümer

Ein Dachziegel ist nicht fest und fällt auf ein geparktes Auto vor dem Haus? Oder der Gehweg vereist über Nacht und der spazierende Nachbar rutscht aus? Solche Sach- oder Personenschäden an Dritten auf Ihrem Grundstück – und die damit verbundenen finanziellen Konsequenzen – deckt eine Privathaftpflichtversicherung ab.

Nur für ganz spezielle Fälle – 3 weitere Versicherungen fürs Haus

Für ein Haus mit großen Glasflächen wie Wintergärten, Glastüren oder kostspieligen Verspiegelungen sollten Sie den Abschluss einer Glasversicherung in Erwägung ziehen, die Bruchschäden deckt. Außerdem kommen die meisten Glasversicherungen auch für provisorische Übergangslösungen (Notverglasungen) und sogenannte Begleitschäden wie bspw. an Fensterrahmen oder Rollläden auf.

Wenn Sie eine Ölheizung besitzen, ist eine Gewässerschadenhaftpflichtversicherung sinnvoll. Dabei werden Schäden übernommen, die aufgrund von auslaufendem Heizöl entstehen und schützt Sie vor den hohen Kosten, die durch eine Verunreinigung des Bodens oder des Grundwassers verursacht werden.

Viele Hausbesitzer legen Wert auf nachhaltiges Bauen und entscheiden sich für umweltfreundliche Energiegewinnung durch eine Photovoltaikanlage. Auch hier ist ein angemessener Versicherungsschutz vorteilhaft, um sämtliche Schäden zu decken, die u. a. aufgrund der folgenden Faktoren entstehen können:

- Feuer und Blitzschlag

- Überspannung und Kurzschluss

- Luftfahrzeuge

- Leitungswasser

- Sturm und Hagel, Schneedruck

Wenn die Anlage ausfällt, entgeht Ihnen die Einspeisevergütung. Wenn Sie jedoch eine eigenständige Photovoltaikversicherung haben, wird dieser Verlust kompensiert, sodass Sie weiterhin Ihre finanziellen Verpflichtungen wie etwa Kreditraten, erfüllen können. Außerdem müssen Sie vorübergehend Strom aus anderen Quellen beziehen. Die Versicherung übernimmt auch diese Mehrkosten, bis Ihre Anlage wieder funktionstüchtig ist.

Da die oben genannten Versicherungen häufig bereits in Wohngebäude-, Hausrat- oder Haftpflichtversicherungen enthalten sind, prüfen Sie zuerst Ihre Policen, bevor Sie eine separate Versicherung fürs Haus abschließen und womöglich unnötig zu viel bezahlen.

Versicherungen für den Hausbau

Als Bauherr tragen Sie nicht nur die Verantwortung für den Bau Ihres Traumhauses, sondern auch für die Risiken, die während der Bauphase entstehen können. Um sich gegen diese abzusichern, gibt es spezielle Versicherungen:

- Bauherrenhaftpflichtversicherung

- Bauleistungsversicherung

- Feuerrohbauversicherung

Ohne Bauherrenhaftpflichtversicherung kein Bau!

Als Bauherr müssen Sie für die Sicherheit auf der Baustelle sorgen. Dazu zählen nicht nur die Arbeiter, sondern auch Dritte, die sich auf oder in der Nähe der Baustelle aufhalten. Ohne entsprechende Versicherung haften Sie für den entstandenen Schaden, falls es zu einem Unfall kommt oder fremdes Eigentum beschädigt wird. Die Bauherrenhaftpflichtversicherung wird noch vor Baubeginn abgeschlossen – sie endet automatisch, sobald alle Arbeiten erledigt sind.

Die Bauherrenhaftpflichtversicherung bietet Schutz gegen:

- Personenschäden: Ein Passant wird bspw. durch herabfallendes Baumaterial auf der Baustelle verletzt.

- Sachschäden: B. wird beim Anstreichen der Fassade versehentlich das Auto des Nachbarn beschädigt.

- Vermögensschäden durch Verdienst- und Nutzungsausfall: Während der Bauarbeiten werden bspw. die Mieteinnahmen des benachbarten Gebäudes beeinträchtigt.

Wenn Sie selbst Hand anlegen, müssen Sie dies Ihrer Bauherrenhaftpflichtversicherung melden. Dadurch, dass keine professionelle Baufirma am Bau beteiligt ist, steigt das Risiko, dass etwas passiert. Rechnen Sie daher mit einem Zuschlag bei der Versicherungsprämie.

Übrigens: Einige Schäden sind häufig bereits durch die Privathaftpflichtversicherung gedeckt, allerdings nur bis zu einer bestimmten Bausumme. Während der Bauphase kann es also ratsam sein, den eigenen Versicherungsschutz um eine spezielle Bauherrenhaftpflichtversicherung zu erweitern.

Rundumschutz mit der Bauleistungsversicherung

Die Bauleistungsversicherung deckt unvorhersehbare Schäden am Bauwerk ab, die während der Bauphase entstehen. Die Absicherung gilt für die Dauer der Bauarbeiten und endet, sobald das Haus bezugsfertig ist oder die behördliche Abnahme erfolgt.

Die Bauleistungsversicherung übernimmt beispielsweise Kosten, die durch folgende Faktoren entstehen:

- Sturm und Hagel, Hochwasser oder andere Elementarereignisse

- Vandalismus und Diebstahl fest verbauter Materialien

- Material- oder Konstruktionsfehler

Was ist nicht versichert?

- Brand, Blitzschlag oder Explosion (hier gilt die Feuerrohbauversicherung)

- Diebstahl von nicht fest eingebauten Baumaterialien

- Pfusch am Bau

- Insolvenz des Bauunternehmens

Ist eine Feuerrohbauversicherung sinnvoll?

Ein Kurzschluss durch eine defekte Elektroinstallation oder ein Feuer durch Schweißarbeiten: Um den Rohbau vor Feuerschäden durch Brand, Blitzschlag, Explosion sowie Folgeschäden durch Rauch und Löscharbeiten zu schützen, kann eine Feuerrohbauversicherung abgeschlossen werden. Bei einigen Versicherern ist die Feuerrohbauversicherung kostenlos, wenn vor Baubeginn eine Wohngebäudeversicherung für Ihr Haus abgeschlossen wird. Sie gilt dann für die Dauer der Bauzeit und geht nach Fertigstellung in die Wohngebäudeversicherung über. Sie können die Versicherung auch separat abschließen, allerdings entstehen hierfür Zusatzkosten.

Nützliche Versicherungen für die Baufinanzierung

Wenn Sie Ihr Eigenheim finanzieren, sollten Sie langfristig planen und eine umfassende Absicherung in Betracht ziehen. Unerwartete Ereignisse können jederzeit eintreten – eine entsprechende Versicherung sorgt dafür, dass Sie und Ihre Familie finanziell auf sicheren Beinen stehen.

Risikolebensversicherung bei Immobilienkrediten

Stellen Sie sich vor, Sie als Hauptverdiener fallen unerwartet aus. Wer kümmert sich dann um den Kredit? Genau hier hilft die Risikolebensversicherung. Sie sorgt dafür, dass im Falle Ihres Todes die verbleibende Kreditsumme abgedeckt ist und Ihre Familie nicht auch noch mit der Tilgung des Immobilienkredits belastet wird.

Und wie funktioniert das? Sie wählen eine Versicherungssumme, die der Höhe des Immobilienkredits entspricht. Falls Ihnen etwas passiert, wird diese Summe an die Hinterbliebenen ausgezahlt und der Kredit kann damit abgelöst werden. Sie können die Laufzeit und die Höhe der Versicherungssumme an Ihre individuellen Bedürfnisse und an die Konditionen Ihres Kredits anpassen. Auch nach Ablauf des Kredits ist somit eine Weiterführung der Versicherung möglich.

Vorsicht bei Restschuldversicherung

Im Gegensatz zur Risikolebensversicherung, die ausschließlich im Todesfall greift und eine vorher festgelegte Summe an die Hinterbliebenen auszahlt, ist die Restschuldversicherung breiter aufgestellt. Sie tritt nicht nur im Todesfall, sondern auch bei Arbeitslosigkeit oder Arbeitsunfähigkeit des Kreditnehmers in Kraft. Die Versicherung übernimmt dann die verbleibende Kreditsumme, sodass die Angehörigen nicht mit der Rückzahlung belastet werden.

Allerdings sollten Sie genau überlegen, ob Sie diese Versicherung abschließen möchten. Im Vergleich zur Risikolebensversicherung ist die Restschuldversicherung wesentlich teurer. Die Prämien können bis zu 10 % der Kreditsumme betragen, wobei es hier keine einheitliche Regelung gibt. Die Bedingungen können je Anbieter unterschiedlich ausfallen.

Haus versichern: Mit diesen Kosten können Sie in etwa rechnen

|

Versicherung |

ungefähre Kosten |

| Wohngebäudeversicherung (inkl. Feuerrohbauverischerung |

250 € p. a. |

| Hausratversicherung |

35 € p. a. |

|

Glasversicherung |

24 bis 35 € p. a. (Zusatz zur Hausratversicherung) |

| Elementarschadenversicherung |

Je nach Gefährdungsklasse der Region, ab ca. 100 € p. a. |

| Privathaftpflichtversicherung |

35 € p. a. |

| Photovoltaikversicherung | 60 bis 250 € p. a. |

| Gewässerschadenhaftpflicht | ab 30 € p. a. |

| Bauherrenhaftpflichtversicherung | ein Tausendstel der Bausumme (einmalige Zahlung) |

| Bauleistungsversicherung | ab 180 € p. a., abhängig von Kosten des Bauvorhabens (einmalige Zahlung) |

| Haus- und Grundbesitzerhaftpflichtversicherung | ab 30 € p. a. |

| Risikolebensversicherung | ca. ab 100 € p. a. |

| Restschuldversicherung | 10 % der Immobilienkreditsumme |