Sanieren oder abreißen? Altes und Schönes erhalten oder doch lieber einen Neuanfang wagen? Wenn Sie ein attraktives Grundstück mit einem baufälligen Haus erworben haben, stehen Sie womöglich vor dieser Entscheidung. Wir zeigen, wann sich ein Abriss lohnt, was es kostet und worauf Sie achten müssen.

Hausabriss im Schnelldurchlauf

- Ein Abriss lohnt sich, wenn die Bausubstanz schwer beschädigt und das Haus schadstoffbelastet ist oder ein Umbau technisch und finanziell keinen Sinn ergibt.

- Rechnen Sie mit 150 bis 200 € pro m². Erschließungskosten für Neubauten kommen obendrauf.

- In Baufinanzierungen sind die Abrisskosten meist nicht enthalten – besser Eigenkapital einplanen. Förderprogramme helfen beim anschließenden Neubau.

- Bei Vermietung oder gewerblicher Nutzung können Sie die Abrisskosten steuerlich absetzen. Bei Eigennutzung: leider nein.

- Eigenleistungen wie Entrümpelung oder Demontage sind möglich. Viele Arbeiten müssen aber aus Sicherheits- und Haftungsgründen von Profis erledigt werden.

- Der Bauschutt muss getrennt entsorgt werden. Wertvolle oder historische Materialien können Sie recyceln oder verkaufen.

4 Gründe, wann ein Hausabriss sinnvoll sein kann

- Die Sanierung wäre teurer als ein Neubau

Übersteigen die Kosten einer Kernsanierung die eines Neubaus, so beantwortet sich die Frage, ob Sie das Haus abreißen sollten, meist von selbst. Ist bei älteren Gebäuden beispielsweise die Bausubstanz stark geschädigt, ist eine Sanierung häufig wirtschaftlich nicht sinnvoll. Hier heißt es: Haus abreißen und neu bauen. Das gilt insbesondere auch dann, wenn die Immobilie technische Mängel hat, die nicht nur die Wohnqualität beeinflussen, sondern auch langfristig ein Sicherheitsrisiko darstellen. Beispielsweise können Probleme mit der Statik, Feuchtigkeitsschäden oder die Belastung mit Schadstoffen wie Asbest eine Sanierung des Altbaus erschweren und verteuern. - Das Haus entspricht nicht mehr heutigen Standards

Ein weiterer Grund für einen Abriss kann sein, dass das bestehende Gebäude nicht mehr den heutigen Anforderungen an Komfort und Energieeffizienz Moderne Baustandards und Technologien bieten erhebliche Vorteile in Bezug auf Energieeinsparung und Nachhaltigkeit. In einem Neubau können Sie diese Technologien von Anfang an integrieren und ein Zuhause schaffen, das sowohl umweltfreundlich als auch kosteneffizient im Unterhalt ist. - Der Grundriss passt nicht zu Ihrem Leben

Es kann aber auch sein, dass das gekaufte alte Haus so gar nicht Ihren Vorstellungen entspricht. Der Grundriss passt nicht zu Ihrem Lebensstil, die Fenster sind zu klein, die Raumaufteilung lässt sich nicht so umgestalten, wie Sie es sich wünschen. Vielleicht benötigen Sie mehr Platz für eine wachsende Familie, wünschen sich barrierefreies Wohnen fürs Alter oder möchten zusätzliche Räumlichkeiten für Homeoffice oder Hobbys integrieren. Oder es soll ein Mehrgenerationenhaus entstehen, aber ein Anbau ist nicht möglich. Was auch immer Sie vorhaben – ein Neubau bietet mehr Flexibilität, Ihr Zuhause auf Ihre Vorstellungen und Pläne zuzuschneiden.Aber Vorsicht: Beachten Sie die Bebauungspläne! Es kann sein, dass sich diese in der Zwischenzeit geändert haben und der Neubau nicht mehr die gleichen Ausmaße haben oder nicht größer sein darf als das Abrisshaus.Liegt kein Bebauungsplan vor, so müssen Sie sich an § 34 des Baugesetzbuches halten. Dieses besagt, dass sich das neue Bauvorhaben in die nähere Umgebung einfügen muss. Ihr Neubau muss sich hinsichtlich Art, Maß, Bauweise und der überbauten Fläche an den bereits bestehenden Gebäuden in der Nachbarschaft orientieren, um den Bauantrag erfolgreich zu stellen.

- Das Grundstück ist wertvoll – das Haus nicht

Schließlich kann ein Abriss auch dann sinnvoll sein, wenn das Grundstück in einer begehrten Lage liegt, das bestehende Gebäude jedoch nicht den Wert des Grundstücks widerspiegelt. In diesem Fall wird der Abriss des alten Gebäudes und der Bau eines neuen, modernen Hauses eine wertsteigernde Investition sein, die das Potenzial des Grundstücks voll ausschöpft.

Haus abreißen oder sanieren? Eine Entscheidungshilfe

Sie sehen, die Entscheidung, ob ein bestehendes Gebäude saniert oder abgerissen werden soll, hängt nicht nur von finanziellen Aspekten ab, sondern auch von Ihren Zielen, Ihrer Lebensplanung, dem Grundstück und natürlich vom Zustand des Gebäudes. Wir haben die wichtigsten Argumente für Abriss und Sanierung noch einmal für Sie in zusammengefasst:

| Sanierung | Hausabriss & Neubau |

| Kosten | |

|

|

| Zeitaufwand | |

|

|

| Charaktererhalt | |

|

|

| Nachhaltigkeit | |

|

|

| Gestaltung | |

|

|

| Energieeffizienz | |

|

|

| Genehmigungen & rechtliche Einschränkungen | |

|

|

Alternative zum Komplettabriss: Teilrückbau und Rückbaukonzepte

Zwischen Komplettabriss und Totalsanierung gibt es eine dritte Option: den Teilrückbau. Dabei werden nur bestimmte Gebäudeteile entfernt – etwa marode Anbauten, ein schadstoffbelastetes Dach oder einzelne Geschosse. Das Ziel ist, erhaltenswerte Strukturen beizubehalten, während unbrauchbare Bauteile ersetzt oder modernisiert werden.

Teilrückbau kann sich lohnen, wenn

- die Bausubstanz in Teilen noch gut ist

- nur einzelne Bereiche schadstoffbelastet oder instabil sind

- ein Umbau mit neuen Anforderungen verbunden ist (z. barrierefreier Zugang oder Ausbau des Dachgeschosses)

- die äußere Hülle erhalten bleiben soll (z. bei Denkmal oder Gestaltungssatzung)

In der Praxis kommen dabei sogenannte Rückbaukonzepte zum Einsatz, eine Art Bauplan für den geordneten Rückbau – inklusive Sortierung, Wiederverwertung und Entsorgung von Materialien. Besonders bei größeren Umbauten oder bei Altbauten mit Schadstoffbelastung ist ein Rückbaukonzept heute Standard (und wird oft von der Kommune eingefordert).

Muss man vor dem Abriss schon einen Neubau planen?

Nicht zwingend, aber sinnvoll wäre es schon. Denn:

- In manchen Fällen darf das neue Haus nicht größer oder höher werden als das alte.

- Ohne Neubaupläne kann es sein, dass Sie das Grundstück nach dem Abriss nicht mehr bebauen dürfen (z. bei geänderten Bebauungsplänen).

- Die Baugenehmigung für den Neubau erleichtert auch die Genehmigung des Abrisses – gerade bei grenzwertigen Vorhaben.

Ideal wäre es, wenn Sie Abriss und Neubau in einem Zuge beantragen. So schaffen Sie Planungssicherheit und vermeiden mehrere Genehmigungsprozesse.

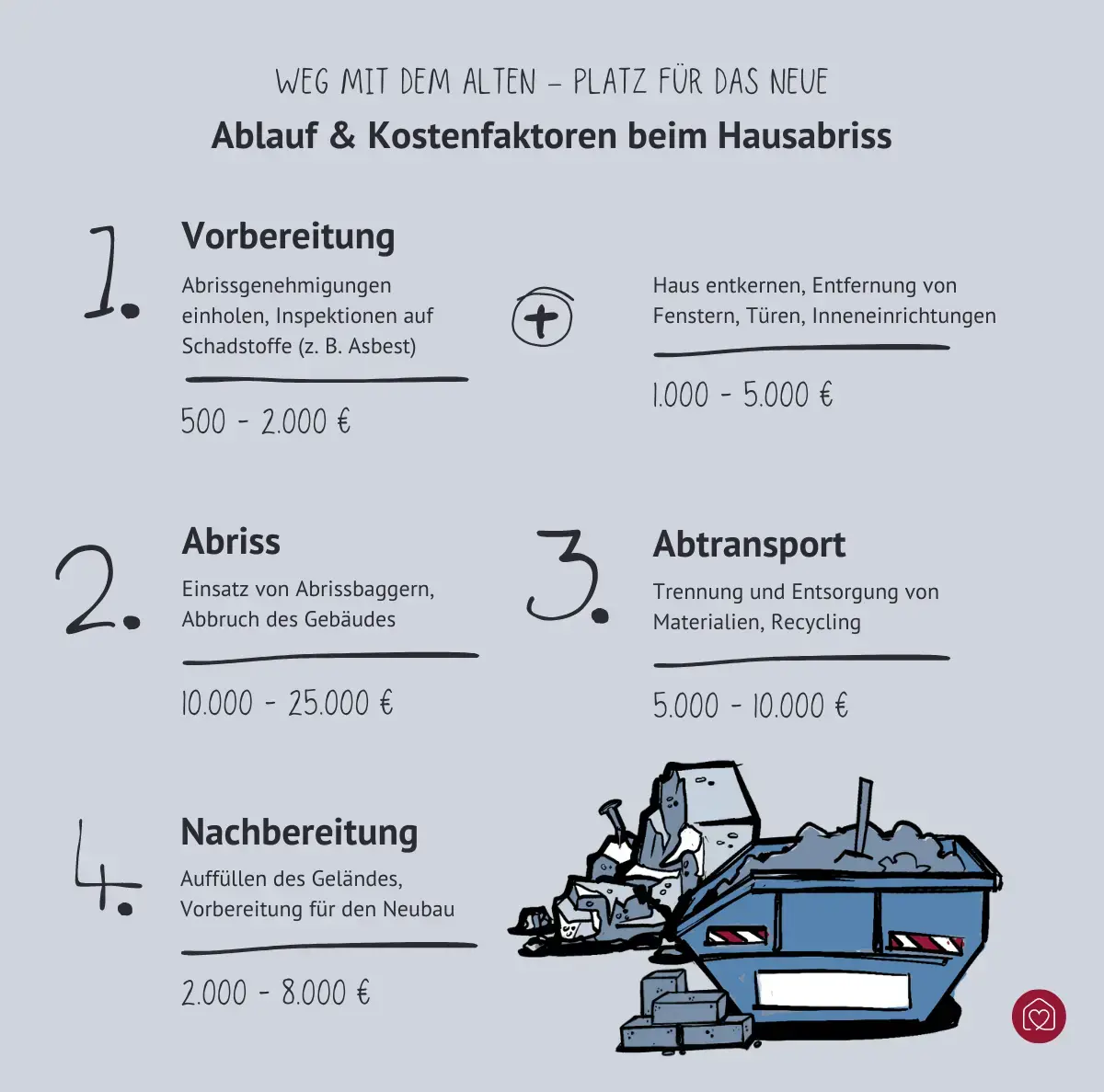

Braucht man eine Abrissgenehmigung?

Die Bestimmungen zur Abrissgenehmigung sind in den Landesbauordnungen geregelt und können daher von Bundesland zu Bundesland unterschiedlich sein. Deswegen sollten Sie sich am besten in Ihrem zuständigen Bauamt informieren, ob Sie eine Genehmigung einholen müssen und ob das Haus, das Sie planen, so gebaut werden darf.

Meist reicht es aber schon, das Bauamt rechtzeitig über den Abrissbeginn zu informieren. In der Regel ist bei Gebäuden mit einem Gesamtvolumen von bis zu 300 m³ (=120 m² bei 2,5 m Deckenhöhe) keine Abrissgenehmigung erforderlich.

Anders sieht es aus, wenn

- das Gebäude unter Denkmalschutz steht

- es sich um Wohnraum in Berlin handelt (hier ist des angespannten Wohnungsmarktes grundsätzlich eine Genehmigung erforderlich)

- artenschutzrechtliche Belange (z. B. Fledermäuse im Dachstuhl) betroffen sind

- sich der Abriss auf Nachbargrundstücke auswirken könnte.

Was passiert aber, wenn man ein genehmigungspflichtiges Haus ohne Zustimmung des Bauamtes abreißt? Dann verstößt man gegen baurechtliche Vorschriften und muss mit entsprechenden Sanktionen rechnen. Dazu gehören Bußgelder, nachträgliche Genehmigungsverfahren, Schadenersatzforderungen oder eine Anordnung zum Wiederaufbau. Die Folgen sind also nicht nur kosten- und zeitintensiv, sondern in der Praxis auch nicht immer durchsetzbar, wie z. B. bei der Wiederherstellungspflicht.

Bauschutt entsorgen nach dem Hausabriss

Wenn ein Haus abgerissen wird, entsteht viel Bauschutt. Wieviel genau, hängt natürlich von der Bauweise des Hauses und den verwendeten Materialien ab. Man kann aber bei einem durchschnittlichen Einfamilienhaus von ca. 300 bis 400 m³ Bauschutt ausgehen. Zur Entsorgung davon benötigt man in etwa 20 bis 30 Container à 10 m³.

Damit die Entsorgung umweltgerecht und effizient abläuft, muss alles richtig getrennt werden. Beton, Ziegel und andere mineralische Stoffe kommen in einen Container. Diese kann man recyclen, wiederverwenden oder verkaufen, was nicht nur umweltfreundlich ist, sondern auch Kosten spart. Dasselbe gilt für Holz, Metall und Kunststoffe. Was nicht mehr gebraucht wird, muss fachgerecht entsorgt werden.

Achtung: Wenn Sie Container im öffentlichen Straßenraum abstellen, benötigen Sie dafür von Ihrer Gemeinde eine Genehmigung

Die Entsorgung kostet im Schnitt 20-90 €/m³ bei reinem Bauschutt. Holzabfälle lassen Sie für ca. 25-100 €/m³ entsorgen, unsortierter Baumischabfall ist mit 60-200 €/m³ am teuersten.

Besondere Vorsicht ist beim Umgang mit Asbest, Blei und anderen schadstoffbelasteten Materialien geboten. Engagieren Sie für die Entsorgung solcher Stoffe Spezialfirmen mit entsprechender Ausrüstung und Zulassung. Generell empfiehlt es sich, für einen stressfreien Abriss mit erfahrenen Unternehmen zusammenzuarbeiten. Sie kennen die gesetzlichen Vorschriften und sorgen dafür, dass alles reibungslos und sicher abläuft.

Reuse und Upcycling: Welche Materialien lassen sich verkaufen oder wiederverwenden?

Bevor alles im Container landet, lohnt sich ein genauer Blick: Manche Materialien lassen sich verkaufen, wiederverwenden oder sogar stilvoll in den Neubau integrieren.

Das können Sie wiederverwenden oder verkaufen:

- Ziegelsteine: Vor allem historische Vollziegel sind beliebt – etwa für offene Wände, Gartenmauern oder Innenausbau.

- Dachziegel: Wenn intakt, können sie wiederverwendet oder an regionale Baustoffhändler verkauft werden.

- Holzbalken, Dielen, Türen: Massivholz aus Altbauten hat Charakter, perfekt für Möbelbau oder als rustikales Element im Neubau.

- Fenster und Beschläge: Besonders in Jugendstil- oder Gründerzeithäusern lohnt sich der Erhalt von Details.

- Sanitärkeramik oder Fliesen: Bei guter Erhaltung oder nostalgischem Wert ein Fall für Liebhaber.

- Gusselemente, Geländer, Steinplatten: Oft gefragt für Restaurierungen oder kreative Upcycling-Projekte.

Sprechen Sie mit dem Abrissunternehmen im Vorfeld, ob eine selektive Demontage möglich ist. Auch lokale Bauteilbörsen oder Plattformen wie Restado oder Kleinanzeigen sind eine gute Anlaufstelle, um gebrauchte Materialien zu veräußern oder selbst nach Schätzen zu stöbern.

Muss ich bei einem geplanten Hausabriss die Nachbarn informieren?

Wenn alles geplant und vorbereitet ist, kann der Abbruch beginnen. Es ist beeindruckend zu sehen, wie ein Gebäude verschwindet, an dessen Stelle bald etwas Neues entstehen wird. Vergessen Sie bei der Aufregung aber nicht, Ihre Nachbarn rechtzeitig über Ihr Vorhaben zu informieren. Es gibt zwar keine speziellen gesetzlichen Vorschriften, aber es ist üblich (und ratsam), die Nachbarschaft zu warnen, vor allem, wenn mit viel Lärm und Staub zu rechnen ist. So ein Abriss kann einige Tage bis zu einer Woche dauern. Hinzu kommen Vorbereitungsarbeiten und die anschließende Entsorgung des Bauschutts – es wird also auch für Ihre Nachbarn stressig. Vielleicht laden Sie sie zu einem Umtrunk ein, um die Stimmung etwas aufzulockern oder backen im Vorfeld einen leckeren Kuchen.

Haben Sie es mit einer Grenzbebauung zu tun, dann ist eine engere Abstimmung mit den Nachbarn erforderlich. Wenn Ihr Abrissvorhaben direkte Auswirkungen auf das Nachbargrundstück haben könnte, wie z. B. bei gemeinsamen Mauern oder Gebäudeteilen, sollten Sie ihr Einverständnis einholen. In manchen Fällen kann es auch notwendig sein, das Nachbargrundstück zu betreten oder gar temporär zu nutzen, beispielsweise für den Zugang von Abrissgeräten oder zur Entsorgung von Schutt. Hierfür ist die Zustimmung der Nachbarn ebenfalls erforderlich und es sollten klare Vereinbarungen getroffen werden.

Haftung bei Schäden: Wer zahlt, wenn etwas kaputtgeht?

Ein Hausabriss ist kein filigranes Unterfangen. Was, wenn etwas schiefgeht und es zu Schäden an benachbarten Gebäuden oder Eigentum kommt? Wer haftet dann?

In der Regel trägt das Abrissunternehmen die Verantwortung – vorausgesetzt, es handelt fahrlässig oder verletzt seine vertraglichen Pflichten. Für solche Fälle muss es über eine Betriebshaftpflichtversicherung verfügen. Diese springt ein, wenn Schäden durch die Arbeit der Firma entstehen.

Aber auch als Bauherr sollten Sie sich absichern. Denn in bestimmten Fällen können Sie ebenfalls haftbar gemacht werden, etwa wenn das Unternehmen grob fahrlässig ausgewählt wurde oder wenn Sie selbst Arbeiten am Gebäude übernehmen.

Darum wichtig:

- Lassen Sie sich vorab eine Bestätigung über die bestehende Haftpflichtversicherung des Abrissunternehmens zeigen.

- Prüfen Sie, ob Ihre eigene Bauherrenhaftpflichtversicherung etwaige Schäden an Nachbargrundstücken oder Dritten abdeckt – gerade bei Eigenleistungen kann das entscheidend sein.

- Bei angrenzender Bebauung empfiehlt sich vor dem Abriss eine sogenannte Beweissicherung. Ein unabhängiger Gutachter dokumentiert den Zustand angrenzender Immobilien – so vermeiden Sie spätere Streitigkeiten.

Was kostet der Abriss eines Hauses?

Nun, das hängt natürlich von der Größe und der Lage des Hauses ab, aber auch von der Abrissmethode und der Arbeitszeit, der fachgerechten Entsorgung von Bauschutt und Sondermüll, den notwendigen Sicherheitsmaßnahmen etc. Als grober Anhaltspunkt kann man aber sagen, was ein Abriss pro qm kostet: 150 € bis 200 €. Diese Angaben können als Faustformel für die Abrisskosten verwendet werden. Sie setzen sich wie folgt zusammen:

| Maßnahme | Kosten |

|

Planung und Voruntersuchung (Statik, Schadstoffe etc.) |

8-9 €/m² |

|

Vorarbeiten (Entkernung, Entsorgung von Einrichtung, Giftstoffen etc.) |

21-23 €/m² |

|

Abbrucharbeiten (Haus abreißen) |

50-92 €/m² |

|

Erdarbeiten (Auffüllen der Fläche) |

32-35 €/m² |

|

Entsorgen von Bauschutt (Sortieren und wegtransportieren) |

20-90 €/m³ |

Durch Eigenleistung können die Hausabrisskosten etwas gesenkt werden, wodurch sich der Arbeitsaufwand für das Abbruchunternehmen verringert. Dies können z. B. Aufräum- und Entrümpelungs-Arbeiten, einfache Demontage-Arbeiten wie das Entfernen von Zäunen oder kleineren Anbauten, das Entfernen von Innentüren und Fenstern, Sortieren des Bauschutts usw. sein.

Bedenken Sie aber, dass Sie für Ihren Neubau ein neues Fundament und eine Erdungsanlage. Außerdem müssen Leitungen neu verlegt werden. Dies kann nochmals mit 40.000 € bis 50.000 € zu Buche schlagen.

Erschließungskosten nach dem Abriss

Wenn Sie ein altes Haus abreißen und neu bauen, sind die grundlegenden Anschlüsse (Strom, Wasser, Abwasser, Gas, Telekommunikation) meist schon vorhanden. Dennoch können im Zuge des Neubaus weitere Kosten entstehen:

- Wiederanschluss

Alte Leitungen müssen häufig erneuert oder versetzt werden, besonders wenn sich die Lage des neuen Hauses auf dem Grundstück verändert. Dafür berechnen Versorger meist Pauschalen zwischen 1.000 € und 3.000 € pro Anschluss. - Nachverlegung oder Verstärkung

Ein größerer Neubau braucht oft leistungsfähigere Anschlüsse (z. Stromzähler mit mehr kW, stärkere Wasserleitungen). Dafür können zusätzliche Kosten von 500 € bis 2.500 € pro Anschluss anfallen, je nach Aufwand, Leitungslänge und Region. - Neue Erschließung

Wurde das Grundstück längere Zeit nicht genutzt oder liegt es an einer nicht ausgebauten Straße, kann es sein, dass Sie neu erschließen müssen – inklusive Straße, Gehweg, Beleuchtung etc. Das kann mit 5.000–10.000 € und mehr zu Buche schlagen. - Hausanschlüsse nicht vergessen

Die Kosten für neue Hausanschlüsse summieren sich schnell – kalkulieren Sie allein dafür ca. 10.000 € bis 15.000 € zusätzlich zum Abriss.

Tipp: Klären Sie vorab mit der Gemeinde und den Versorgern, welche Leitungen noch nutzbar sind und ob mit zusätzlichen Erschließungskosten zu rechnen ist.

Selbst abreißen vs. Abrissfirma

Wer handwerklich begabt ist, kann durch Eigenleistung einige Kosten sparen. Doch nicht alles darf man selbst machen und bei manchen Arbeiten ist professionelle Hilfe sogar Pflicht.

Als Eigentümer dürfen Sie grundsätzlich kleinere Abrissarbeiten in Eigenregie durchführen, etwa einen Geräteschuppen, einen Anbau oder das Dach eines alten Carports abnehmen. Voraussetzung ist, es handelt sich um kein tragendes Bauteil, kein schadstoffbelastetes Material und keine statisch relevanten Elemente.

Beim Abriss eines kompletten Wohnhauses ist jedoch höchste Vorsicht geboten. Technisch komplexe oder sicherheitskritische Arbeiten, etwa das Einreißen tragender Wände oder das Abtragen von mehrstöckigen Baukörpern, erfordern Fachwissen, Maschinen und Erfahrung. Zudem gelten strenge Vorgaben für den Arbeitsschutz, das Abfangen angrenzender Bauwerke und die Entsorgung von Bauschutt.

Wann ist eine Abrissfirma Pflicht oder dringend zu empfehlen?

Spätestens wenn…

- Schadstoffe wie Asbest, PCB oder Mineralwolle im Spiel sind

- das Gebäude mehrgeschossig ist oder in dichter Nachbarschaft steht

- schweres Gerät (z. Bagger, Abbruchzange) benötigt wird

- die Statik berücksichtigt werden muss

- spezielle Entsorgungsnachweise gefordert sind

- das Ganze schnell und rechtssicher über die Bühne gehen soll

Das Unternehmen kümmert sich auch um alle Genehmigungen, Sicherheitsauflagen und die fachgerechte Entsorgung.

So finanzieren Sie die Haus-Abrisskosten

Wenn Sie ein Haus abreißen und neu bauen, so zählen die Abrisskosten zwar grundsätzlich als Baunebenkosten, aber in der Praxis ermöglichen nur wenige Finanzierungsanbieter die Übernahme dieser Kosten im Rahmen einer Baufinanzierung. Um auf der sicheren Seite zu sein, empfiehlt es sich daher, mehr Eigenkapital für den Abriss einzuplanen. Das verschafft Ihnen Spielraum, verbessert Ihre Bonität und erhöht die Chancen auf eine gute Finanzierung für den anschließenden Neubau.

Vergessen Sie aber dennoch nicht, mögliche Förderungen in Ihre Finanzplanung einzubeziehen. Staatliche Förderprogramme, wie sie beispielsweise von der KfW-Bank angeboten werden, können Darlehen oder Zuschüsse für energieeffizientes, nachhaltiges Bauen bereitstellen. In jedem Fall empfiehlt es sich, vor der Beantragung einer Baufinanzierung eine Beratung durch unabhängige Experten in Anspruch zu nehmen. Sie können Ihnen helfen, die beste Finanzierungsstruktur für Ihr Projekt zu finden und alle verfügbaren Optionen zu bewerten.

Steuerliche Aspekte: Kann ich die Abrisskosten absetzen?

Ob Sie Abrisskosten steuerlich geltend machen können, hängt vom Einzelfall ab – vor allem davon, ob Sie die Immobilie privat oder im Rahmen einer Vermietung bzw. gewerblich nutzen wollen:

- Bei Selbstnutzung gilt: Wenn Sie auf Ihrem eigenen Grundstück wohnen wollen, können Sie die Abrisskosten steuerlich leider nicht absetzen, auch nicht als außergewöhnliche Belastung.

- Bei geplanter Vermietung sieht es besser aus. In diesem Fall gelten Abrisskosten als Werbungskosten oder als Herstellungskosten, die sich abschreiben lassen. Je nach steuerlicher Gestaltung können Sie entweder sofort oder über mehrere Jahre verteilt profitieren.

- Bei gewerblicher Nutzung gelten die Abrisskosten in der Regel als Betriebsausgaben – steuerlich also komplett abziehbar.

Wichtig: Die steuerliche Behandlung hängt auch davon ab, ob der Altbau beim Erwerb schon abbruchreif war oder ob der Abriss später entschieden wurde. Für Vermieter lohnt sich deshalb unbedingt, einen Steuerberater ins Boot zu holen.