Wohnungsbauprämie, Wohn-Riester, regionale Zuschüsse: In Deutschland unterstützen oft sowohl der Staat als auch lokale Behörden diejenigen, die ein Haus bauen möchten oder einen Hauskauf anstreben. Wer frühzeitig vor dem Spatenstich die verschiedenen Förderoptionen ins Auge fasst, kann seine Finanzierungsstrategie für den Hausbau breit und sicher aufstellen und dabei sogar erheblich sparen.

Staatliche Förderungen im Schnelldurchlauf

- Wer ein Haus bauen oder kaufen möchte, kann auf zahlreiche Förderprogramme von Bund, Ländern und Kommunen zurückgreifen.

- Die wichtigsten Fördergeber sind die KfW-Bank, das BAFA sowie regionale Landesbanken.

- Auch die Wohnungsbauprämie und das Wohn-Riester helfen beim Aufbau von selbstgenutztem Wohneigentum.

- Förderungen müssen vor Beginn des Vorhabens beantragt werden und erfordern oft die Einbindung eines Energieeffizienz-Experten.

KfW: Zinsgünstige Kredite zur Förderung von Hausbau & -kauf

Die Kreditanstalt für Wiederaufbau (KfW) fungiert als staatliche Förderbank. Sie versorgt auf Bundesebene unter anderem mit Mitteln für den Bau energieeffizienter Neubauten. Es gibt zahlreiche KfW-Initiativen, die Privatleute beim Immobilienkauf und Bau von Wohneigentum unterstützen. Zusätzlich zu günstigen Zinsen bietet die KfW auch die Möglichkeit, für die ersten 1 bis 5 Jahre nach der Kreditaufnahme nur Zinsen und keine Tilgung zu zahlen, was eine erhebliche finanzielle Erleichterung in den Anfangsphasen einer Immobilienfinanzierung sein kann.

Interessante Förderungen für Ihren Hausbau könnten die folgenden KfW-Programme sein:

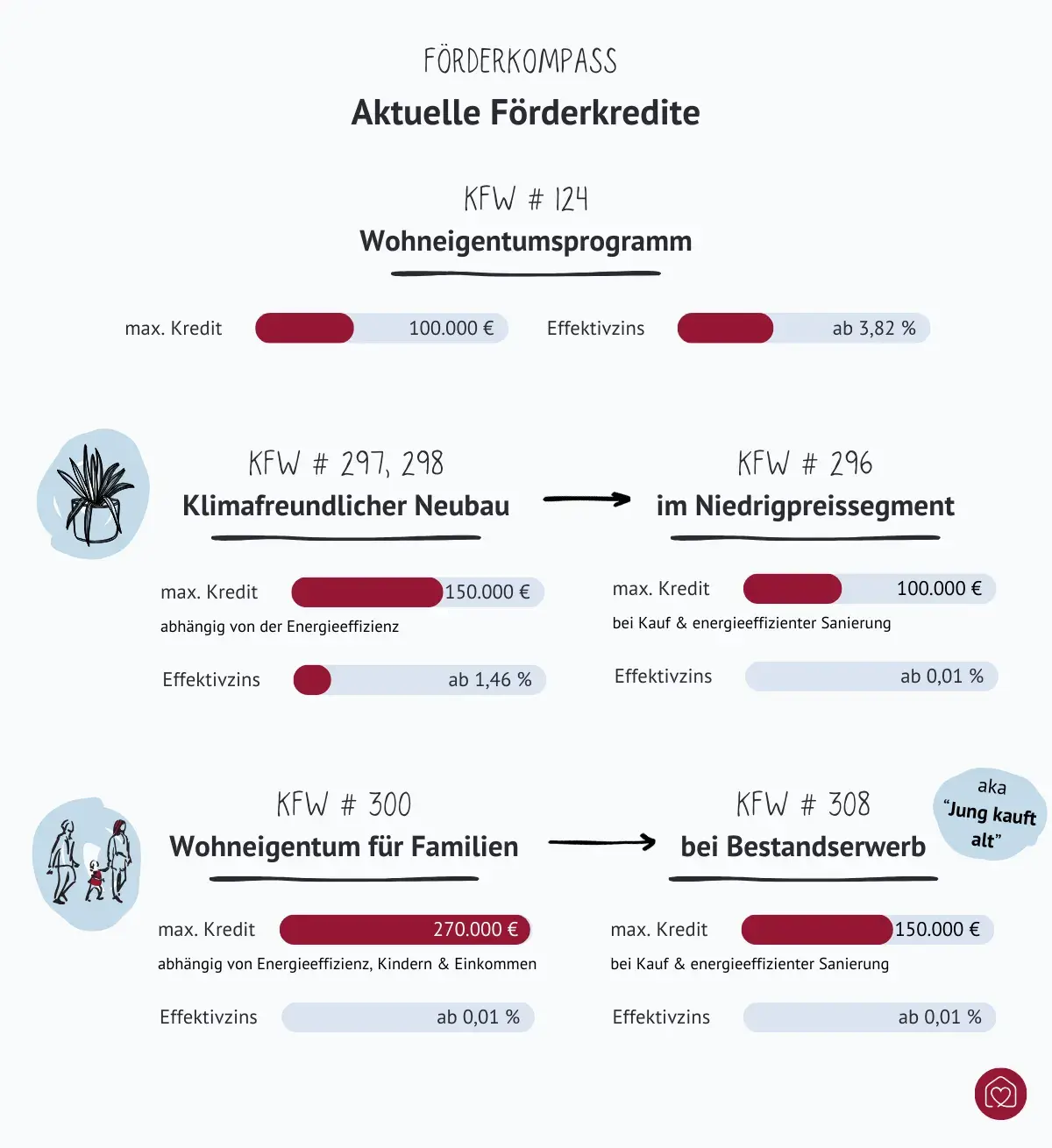

- Wohneigentumsprogramm (Kredit 124)

- Klimafreundlicher Neubau (Kredit 296, 297, 298)

- Wohneigentum für Familien (Kredit 300)

- Jung kauft Alt (Kredit 308)

1. KfW-Wohneigentumsprogramm als Option zur Förderung des Hausbaus

Dieses KfW-Kreditangebot dient als zusätzliche Finanzspritze zu Ihrer Baufinanzierung, indem Ihnen bis zu maximal 100.000 € zu förderfähigen Konditionen gewährt werden. Die konkreten Zinssätze legt die KfW regelmäßig neu fest. Der Kredit kann unter anderem für den Erwerb eines Baugrundstücks, den eigentlichen Hausbau oder -kauf sowie für Nebenkosten wie Notar- und Maklergebühren genutzt werden.

Das Wohneigentumsprogramm (KfW 124) bezieht sich somit auf die Unterstützung beim Bau oder Kauf von selbstgenutzten Häusern oder Eigentumswohnungen.

Förderfähige Kosten:

- Baukosten einschließlich Material und Arbeitsleistung.

- Kaufpreis für bestehende Immobilien.

- Baunebenkosten wie Notar- und Maklergebühren, Grunderwerbsteuer sowie Honorare für Energie-, Bauberatung und Architekten.

- Kosten für Instandsetzung, Umbau und Modernisierung.

- Kosten des Baugrundstücks, sofern es maximal 6 Monate vor Antragstellung erworben wurde.

Konditionen:

- Kreditbetrag: Bis zu 100.000 € pro Vorhaben.

- Laufzeiten: Flexible Laufzeiten bis zu 35 Jahren mit tilgungsfreien Anlaufjahren.

- Zinssätze: Aktuelle, von der KfW festgelegte Zinssätze; maßgeblich sind die Konditionen zum Zeitpunkt der Zusage.

Voraussetzungen:

- Die Immobilie muss selbst genutzt werden; eine Vermietung oder gewerbliche Nutzung ist ausgeschlossen.

- Antragstellung: Der Antrag muss vor Beginn des Vorhabens gestellt werden, also vor Abschluss des Kaufvertrags oder Baubeginn.

Kombinationsmöglichkeiten:

- Das Programm kann mit anderen KfW-Förderprodukten kombiniert werden, sofern die jeweiligen Voraussetzungen erfüllt sind.

Antragstellung:

Die Beantragung erfolgt über einen Finanzierungspartner, z. B. Ihre Hausbank oder einen unabhängigen Finanzierungsvermittler. Wir unterstützen Sie gerne dabei, Ihre Baufinanzierung mit den passenden Förderungen zu kombinieren.

Alle Infos zum Wohneigentumsprogramm bei der KfW direkt einsehen: kfw.de/124

2. Förderprogramm Klimafreundlicher Neubau

Die KfW-Programme 296, 297 und 298 sind Förderkredite der Kreditanstalt für Wiederaufbau, die den Neubau oder den Ersterwerb von klimafreundlichen Wohngebäuden in Deutschland unterstützen.

Das KfW-Programm 296 zielt darauf ab, den Bau von bezahlbarem Wohnraum mit hohen Energie- und Flächeneffizienzstandards zu fördern.

Fördergegenstand: Neubau oder Ersterwerb von Wohngebäuden, die:

- Energieeffizient sind und die Anforderungen an Treibhausgasemissionen im Lebenszyklus erfüllen.

- Flächeneffizient gestaltet sind, mit einer Mindestanzahl an Wohnräumen abhängig von der Wohnfläche.

- Kosteneffizient sind, indem sie bestimmte Grenzwerte der gebäudebezogenen Kosten im Lebenszyklus unterschreiten.

- Ohne fossile Brennstoffe oder Biomasse für die Wärmeerzeugung auskommen.

Förderkonditionen: Kreditbeträge von bis zu 100.000 € pro Wohneinheit.

Alle Infos zur Förderung beim Hausbau bei der KfW direkt lesen: kfw.de/296

Die Konditionen dieser Förderungen für den Hausbau sind gleich, mit dem einzigen Unterschied, dass sich das KfW-Programm 297 auf Privatpersonen fokussiert, die ein klimafreundliches Wohngebäude für den eigenen Wohnbedarf neu bauen oder erwerben möchten. Das KfW-Programm 298 hingegen fördert den Bau oder Kauf klimafreundlicher Wohngebäude, die nicht selbstgenutzt werden, bspw. also zur Vermietung.

Fördergegenstand: Neubau oder Ersterwerb von Wohngebäuden, die:

- mindestens den Effizienzhaus-Standard 40 erreichen,

- jeweils aktuelle Anforderungen an Treibhausgasemissionen im Lebenszyklus erfüllen,

- keine Heizsysteme auf Basis von Öl, Gas oder Biomasse verwenden.

Förderkonditionen: Kreditbeträge von bis zu 150.000 € pro Wohneinheit.

Alle Infos zu den Förderkrediten 297 und 298 bei der KfW direkt einsehen.

Der Staat möchte sicherstellen, dass er keine Bauschäden fördert. Also schaltet er Energieeffizienzexperten dazwischen, die überprüfen, ob die technischen Mindestanforderungen tatsächlich erfüllt sind. Denn wer fördert, der fordert.

3. Wohneigentum für Familien (WEF) als Nachfolger des Baukindergelds

Das seit Juni 2023 bestehende KfW-Förderprogramm „Wohneigentum für Familien“ (KfW-Programm 300) gilt als Nachfolger des Baukindergeldes. Diese Unterstützungsmaßnahme zielt darauf ab, Familien mit niedrigen bis mittleren Einkommen den Bau oder Erwerb eines Eigenheims zu erleichtern.

Förderberechtigt sind dabei Alleinerziehende und Familien mit mindestens einem Kind unter 18 Jahren, deren geförderte Immobilie die einzige bzw. erste Wohnimmobilie in Deutschland ist. Außerdem darf das zu versteuernde jährliche Haushaltseinkommen 90.000 € nicht überschreiten (bei einem Kind). Für jedes weitere Kind erhöht sich diese Grenze um 10.000 €.

Fördergegenstand:

- Neubau oder Ersterwerb von neu errichtetem, klimafreundlichem Wohneigentum zur Selbstnutzung.

- Die Immobilie muss den Standard eines Effizienzhauses 40 erfüllen.

- Anforderungen an Treibhausgasemissionen des „Qualitätssiegels Nachhaltiges Gebäude Plus“ müssen eingehalten werden.

- Heizen darf nicht mit Öl, Gas oder Biomasse erfolgen.

- Optional kann die Immobilie mit einem der beiden Qualitätssiegel Nachhaltiges Gebäude (QNG) zertifiziert sein, was zu höheren Förderbeträgen führt.

- Qualitätssiegel Nachhaltiges Gebäude Plus (QNG-PLUS)

- Qualitätssiegel Nachhaltiges Gebäude Premium (QNG-PREMIUM)

Konditionen:

- Kreditbeträge: Die Kredithöchstbeträge hängen von der Kinderzahl ab und unterscheiden sich zwischen der Förderstufe „Klimafreundliches Wohngebäude“ und „Klimafreundliches Wohngebäude – mit QNG“.Beispiel: In der einfachen Förderstufe sind bei 1–2 Kindern max. 170.000 €, bei 3–4 Kindern 200.000 € und ab 5 Kindern bis zu 220.000 € Kredit möglich; in der QNG-Stufe sind es bis zu 220.000 € (1–2 Kinder), 250.000 € (3–4 Kinder) bzw. 270.000 € ab 5 Kindern (jeweils unter Einhaltung der maßgeblichen Einkommensgrenzen).

- Laufzeiten: Zwischen 4 und 35 Jahren mit Zinsbindungen von 10 oder 20 Jahren.

- Zinssätze: Besonders zinsgünstige von der KfW regelmäßig angepasste Konditionen; maßgeblich sind die zum Zeitpunkt der Zusage gültigen Zinssätze.

Antragstellung:

- Vor Beginn des Vorhabens muss der Kreditantrag gestellt werden.

- Die Beantragung erfolgt über die Hausbank oder einen Finanzierungspartner.

- Ein Energieeffizienz-Experte muss eingebunden werden, um die Einhaltung der technischen Anforderungen zu bestätigen.

Kombinationsmöglichkeiten:

- Zuschüsse oder zinsgünstige Kredite von Bundesländern oder Kommunen können kombiniert werden, sofern die Summe der Fördermittel die förderfähigen Kosten nicht übersteigt. Direkt zur Übersicht regionaler Förderprogrammen springen.

- Eigene Finanzierungsmittel: Private Darlehen oder Eigenkapital können selbstverständlich eingebracht werden.

Weitere Hinweise:

- Die Immobilie muss für mindestens 5 Jahre selbst zu Wohnzwecken genutzt werden.

- Die Einkommensgrenze bezieht sich auf das zu versteuernde Einkommen des zweiten und dritten Jahres vor der Antragstellung.

Die Förderung richtet sich an Ersterwerber, die bisher kein Wohneigentum besitzen.

Mehr Infos zur Wohneigentumsförderung für Familien erhalten Sie bei der KfW direkt: kfw.de/300.

4. KfW-Förderkredit: Jung kauft Alt

Seit September 2024 bietet das KfW-Förderprogramm 308, bekannt als „Jung kauft Alt – Wohneigentum für Familien – Bestandserwerb“, Familien die Möglichkeit, sanierungsbedürftige Immobilien mit den Energieeffizienzklassen F oder G oder H zu erwerben. Diese müssen dann binnen 4,5 Jahren nach Zusage mindestens auf den Standard „Effizienzhaus 85 Erneuerbare-Energien“ oder „Effizienzhaus Denkmal Erneuerbare-Energien“ gebracht werden.

Der Förderkredit richtet sich an Familien mit mindestens einem minderjährigen Kind, die bisher kein Wohneigentum besitzen. Auch hier darf das jährliche zu versteuernde Haushaltseinkommen 90.000 € nicht überschreiten (bei einem Kind). Für jedes weitere Kind erhöht sich die Grenze um 10.000 €.

Fördergegenstand:

- Kauf einer Bestandsimmobilie mit einer Energieeffizienzklasse F, G oder H.

- Verpflichtung zur energetischen Sanierung innerhalb von 4,5 Jahren nach Erwerb auf mindestens den Standard Effizienzhaus 85 EE.

Konditionen:

- Kreditbeträge:

- 100.000 € bei einem Kind.

- 125.000 € bei zwei Kindern.

- 150.000 € bei drei oder mehr Kindern.

- Laufzeiten: Zwischen 7 und 35 Jahren mit Zinsbindungen von 10 oder 20 Jahren.

- Aktuelle Zinssätze: Diese hängen von Laufzeit, Zinsbindung und Marktlage ab; maßgeblich sind die Konditionen zum Zeitpunkt der Kreditzusage, die von der KfW regelmäßig angepasst werden.

Antragstellung:

- Vor Abschluss des Kaufvertrags muss der Kreditantrag gestellt werden. Alternativ kann ein Kaufvertrag unter der aufschiebenden Bedingung der Förderzusage geschlossen werden.

- Beantragung erfolgt über die Hausbank oder einen Finanzierungspartner.

Kombinationsmöglichkeiten:

- Das Programm kann mit anderen KfW-Förderungen kombiniert werden, bspw.:

- KfW-Wohneigentumsprogramm (Programm-Nr. 124): Für den Erwerb oder Bau von selbstgenutztem Wohneigentum.

- Bundesförderung für effiziente Gebäude (BEG): Für die energetische Sanierung, z. B. KfW-Programm 261.

Weitere Hinweise:

- Die Immobilie muss mindestens 5 Jahre selbst zu Wohnzwecken genutzt werden.

- Bei Antragstellung darf kein weiteres Wohneigentum vorhanden sein.

- Die Förderung ist nicht mit dem früheren Baukindergeld kombinierbar.

Alle Infos bei der KfW direkt einsehen: www.kfw.de/308

Förderchaos oder Sparpotenzial? Experteninterview zu Förderungen beim Hausbau, -kauf und -umbau

Wie Sie mit der BEG, KfW-Krediten und einem Sanierungsfahrplan bis zu 15.000 € Förderung sichern – und warum Nichtstun richtig teuer werden kann. Experte Martin Kutschka erklärt, worauf Sie achten müssen und wie Sie den Überblick behalten.

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenWer nichts tut, der finanziert mit der CO₂-Abgabe die Energiesparmaßnahmen derer, die ihre Gebäude optimieren. Denn diese Abgabe fließt direkt in den Klima- und Transformationsfonds, aus dem wiederum die Förderungen gespeist werden.

Förderung beim Hausbau mit der Wohn-Riester „Eigenheimrente“

Viele kennen die Riester-Rente als eine vom Staat unterstützte Altersvorsorge. Sie kann jedoch auch zur Förderung des Hausbaus in Form des Wohn-Riesters verwendet werden.

Wohn-Riester, oft „Eigenheimrente“ genannt, existiert seit 2008 und hat das Ziel, mietfreies Wohnen im Alter zu fördern. Durch ein festverzinstes Riester-Darlehen kann Ihr Eigenkapital erhöht werden, was den schnelleren Erwerb oder Bau einer Immobilie ermöglicht. Dieses Darlehen wird mit Ihren bereits gesparten Beiträgen und den staatlichen Zulagen zurückgezahlt. Die Wohn-Riester-Förderung ist in Form eines Hauskredits oder eines Bauspardarlehens möglich. Darüber hinaus können Sie auch Geld aus einem herkömmlichen Riester-Vertrag entnehmen.

Generell sind Personen, die in der gesetzlichen Rentenversicherung versichert sind – einschließlich Beamten – förderberechtigt. Alle Begünstigten erhalten dieselben Vorteile und Zuschüsse wie bei einem gewöhnlichen Riester-Sparplan, was die Rückzahlung erleichtert.

Sowohl bei der Riester-Rente als auch beim Wohn-Riester findet eine nachgelagerte Besteuerung statt. Obwohl Sie während der Sparphase Zuschüsse erhalten, muss der geförderte Betrag bei Renteneintritt versteuert werden.

Bei der Wohn-Riester-Förderung kann jährlich ein Bonus von bis zu 175 € beansprucht werden. Für jedes Kind wird je nach Geburtsjahr entweder 185 € (bei Geburt vor 2008) oder 300 € (bei Geburt ab 2008) gewährt. Um den vollen Bonus in Anspruch zu nehmen, müssen Sie jedoch mindestens 4 % Ihres Bruttoeinkommens des vorherigen Jahres in ein Wohn-Riester-Produkt investieren.

Dazu können jährlich Beiträge bis zu einem Höchstbetrag von 2.100 € steuerlich abgesetzt werden. Bei Renteneintritt wird das geförderte Kapital mit dem individuellen Steuersatz versteuert. Dabei gibt es eine jährliche Rendite von 2 %. Ein virtuelles Konto, das Wohnförderkonto, dient zur Verwaltung der Steuerschuld. Diese kann entweder auf einmal oder über 25 Jahre verteilt beglichen werden. Bei einer einmaligen Zahlung ist nur 70 % des im Wohnförderkonto aufgeführten Betrags zu versteuern.

Förderung mit der Wohnungsbauprämie als Zusatz zum Bausparvertrag

Die Wohnungsbauprämie stellt einen staatlichen Bonus dar, der qualifizierten Bausparern nach Freigabe ihres Bausparvertrags zusteht. Aktuell werden 10 % der förderfähigen Beiträge für den Bonus berücksichtigt. Es können jedoch maximal 700 € (für verheiratete Paare bis zu 1.400 €) pro Jahr gefördert werden, sodass die Wohnungsbauprämie höchstens 70 € bzw. 140 € im Jahr beträgt. Dabei ist eine Mindesteinzahlung von 50 € erforderlich.

Für die Wohnungsbauförderung gelten bestimmte Einkommensbeschränkungen. Das zu versteuernde Jahreseinkommen darf bei Alleinstehenden 35.000 € und bei Ehepaaren 70.000 € nicht überschreiten. Dieses Angebot ist deshalb besonders attraktiv als Förderung zum Hausbau für Personen mit niedrigerem Einkommen oder für Paare, bei denen ein Partner wenig oder gar nichts verdient.

Staatliche Förderung beim Hausbau mit der Bundesförderung für effiziente Gebäude (BEG)

Eine zentrale Unterstützung für Bauherren stellt die Bundesförderung für effiziente Gebäude (BEG) dar. Sie wurde von der Bundesregierung ins Leben gerufen, um die geplante Klimaneutralität bei deutschen Gebäuden zu gewährleisten und die CO2-Emissionen im Gebäudesektor deutlich zu reduzieren.

Hierbei vereint die BEG die bisherigen Initiativen von KfW und BAFA (Bundesamt für Wirtschaft und Ausfuhrkontrolle) zur Steigerung der Energieeffizienz in Gebäuden. Sie bündelt unterschiedliche Förderprogramme und stellt sowohl Kredite als auch direkte Zuschüsse zur Verfügung. Dabei wird zwischen umfassenden Maßnahmen – etwa für Neubauten oder Sanierungen – und einzelnen Modernisierungen unterschieden.

Sowohl bei der Riester-Rente als auch beim Wohn-Riester findet eine nachgelagerte Besteuerung statt. Obwohl Sie während der Sparphase Zuschüsse erhalten, muss der geförderte Betrag bei Renteneintritt versteuert werden.

Neubau und Sanierung: BEG Wohngebäude (BEG WG)

Wenn Sie ein Wohngebäude neu bauen oder umfassend sanieren möchten, ist die KfW-Bank Ihr Ansprechpartner für die BEG-Förderung. Ziel ist es, hohe Effizienzhaus-Standards wie Effizienzhaus 40 bzw. die jeweils aktuellen Anforderungen der BEG zu erreichen. Je besser der energetische Standard Ihres Eigenheims, desto höher fällt die Förderung aus.

Voraussetzung: Ein zertifizierter Energieeffizienz-Experte muss bestätigen, dass dein Bau- oder Sanierungsvorhaben die technischen Effizienzanforderungen erfüllt.

Einzelmaßnahmen: Förderung durch die BAFA

Wenn Sie ein bestehendes Gebäude schrittweise modernisieren möchten, bietet die BEG auch Unterstützung für sogenannte Einzelmaßnahmen. Hierfür ist das Bundesamt für Wirtschaft und Ausfuhrkontrolle (BAFA) zuständig. Einzelmaßnahmen konzentrieren sich dabei auf gezielte Verbesserungen der Energieeffizienz, wie z. B.:

- Austausch von Heizungen gegen klimafreundliche Systeme, etwa Wärmepumpen oder Solarthermie.

- Optimierung von Heizungen (z. B. hydraulischer Abgleich, Austausch von Heizungspumpen etc.)

- Optimierung der Gebäudehülle, z. B. durch Dämmung von Dächern, Wänden und Fenstern.

Die Förderung der BAFA umfasst Zuschüsse von bis zu 30–50 % der Kosten, je nachdem, welche Maßnahme durchgeführt wird. Ein zusätzlicher Klimageschwindigkeits-Bonus kann gewährt werden, wenn veraltete Öl- oder Gasheizungen durch moderne, klimafreundliche Heizsysteme ersetzt werden. Für Zuschüsse der BAFA erfolgt die Antragstellung direkt online beim Bundesamt für Wirtschaft und Ausfuhrkontrolle.

Investitionen wie eine Wärmedämmung für 50.000 € klingen erstmal hoch, aber durch 10.000 € Förderung und eingesparte CO₂-Abgaben relativiert sich das schnell. Über den Lebenszyklus des Gebäudes zahlt sich die Sanierung aus.

BEG im Überblick

Die Bundesförderung für effiziente Gebäude (BEG) unterteilt sich in verschiedene Programme für Neubauten, Sanierungen und Einzelmaßnahmen. Während die KfW für die Vergabe von Krediten zuständig ist, unterstützt das BAFA vor allem mit direkten Zuschüssen. Einige der wichtigsten Programme sind:

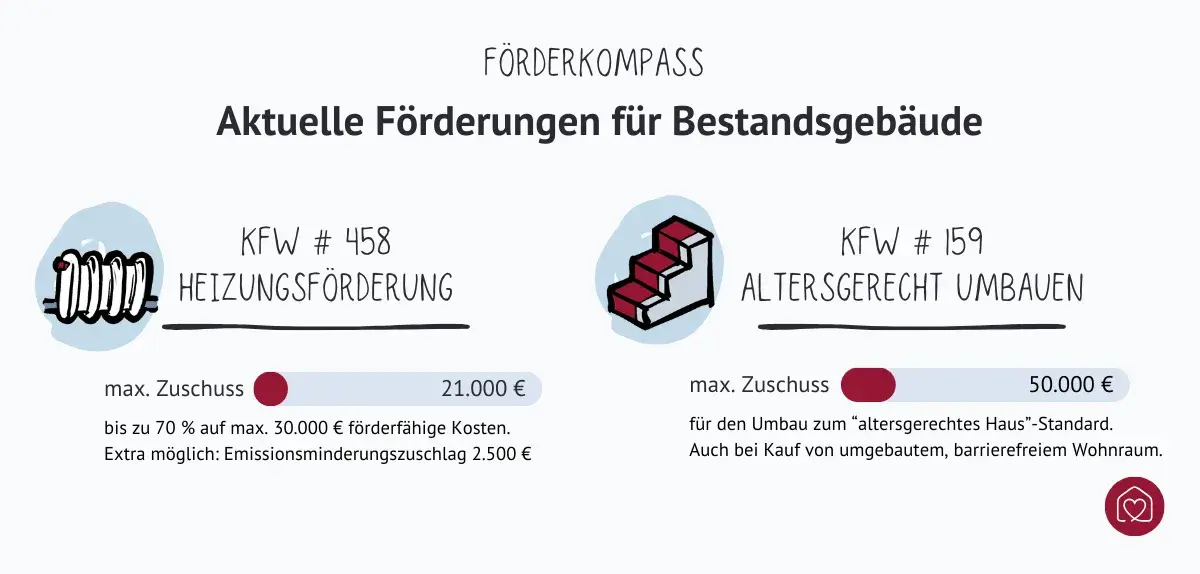

- KfW-Programm 458 (Heizungsförderung): Zuschüsse für den Austausch alter Heizsysteme.

- KfW-Programme 358/359: Ergänzungskredite für Einzelmaßnahmen zur Energieeffizienz.

- KfW-Programm 261: Kredite für Neubauten oder umfassende Sanierungen zu Effizienzhäusern.

- KfW-Programm 159: Förderkredit für altersgerechtes und barrierefreies Umbauen.

- KfW-Programm 270: Kredit für Strom und Wärme (für Photovoltaik, Wasser, Wind, Biogas etc.)

Aufgrund von Budgetanpassungen im Bundeshaushalt ist es ratsam, Förderanträge zeitnah zu stellen, da die Mittel für energetische Sanierungsmaßnahmen oder den Heizungstausch begrenzt sein könnten.

Regionale Förderungen beim Hausbau und bei Modernisierung durch die Bundesländer

Neben der nationalen Förderung durch den Bund bieten auch die Bundesländer spezifische Unterstützungen für Eigenheime an. Ähnlich wie die KfW verfügen die Bundesländer über eigene Finanzinstitute, die finanzielle Unterstützung in Form von Zuschüssen und zinsreduzierten Krediten bereitstellen.

Die Kriterien für solche Unterstützungen unterscheiden sich je nach Region, wobei häufig das Einkommen, die Anzahl und das Alter der Kinder entscheidend sind. Eine konstante Anforderung der verschiedenen Förderprogramme ist außerdem, dass die geförderte Immobilie vom Eigentümer selbst bewohnt und nicht vermietet wird.

Tabelle: Hasubau-Förderungen der Bundesländer im Überblick

| Bundesland | Hausbauförderung |

| Baden-Württemberg |

Kombi-Darlehen Wohnen (Ergänzung zu KfW-Förderung) |

| Bayern | Bayerisches Zinsverbilligungsprogramm |

| Berlin | IBB Förderergänzungsdarlehen |

| Brandenburg | Förderung Wohneigentum |

| Bremen | Klimaschutzbezogene Förderprogramme |

| Hamburg | Hamburger Eigenheimförderung |

| Hessen | Hessen-Darlehen Neubau |

| Mecklenburg-Vorpommern | Modernisierung von Wohnungen im Bestand |

| Niedersachsen | Eigentumsförderung der NBank |

| Nordrhein-Westfalen | |

| Rheinland-Pfalz | ISB-Darlehen Wohneigentum |

| Saarland | Saarländisches Wohnraumförderungsprogramm |

| Sachsen | Familienwohnen (für Immobilienbau oder -erwerb) |

| Sachsen-Anhalt | IB-Wohneigentumsprogramm |

| Schleswig-Holstein | |

| Thüringen | Wohneigentum für Familien der Thüringer Aufbaubank |