Banken prüfen mehrere Faktoren, bevor sie sich für oder gegen die Vergabe eines Kredits entscheiden. Vom Einkommen über die Schufa-Auskunft bis hin zum Alter des Antragstellers wird sich ein umfangreicher Einblick in das Risikoprofil potenzieller Kreditnehmer verschafft. Wir erklären, was die Bank bei einer Immobilienfinanzierung prüft und was hinter den Kulissen passiert.

Was prüft die Bank im Schnelldurchlauf

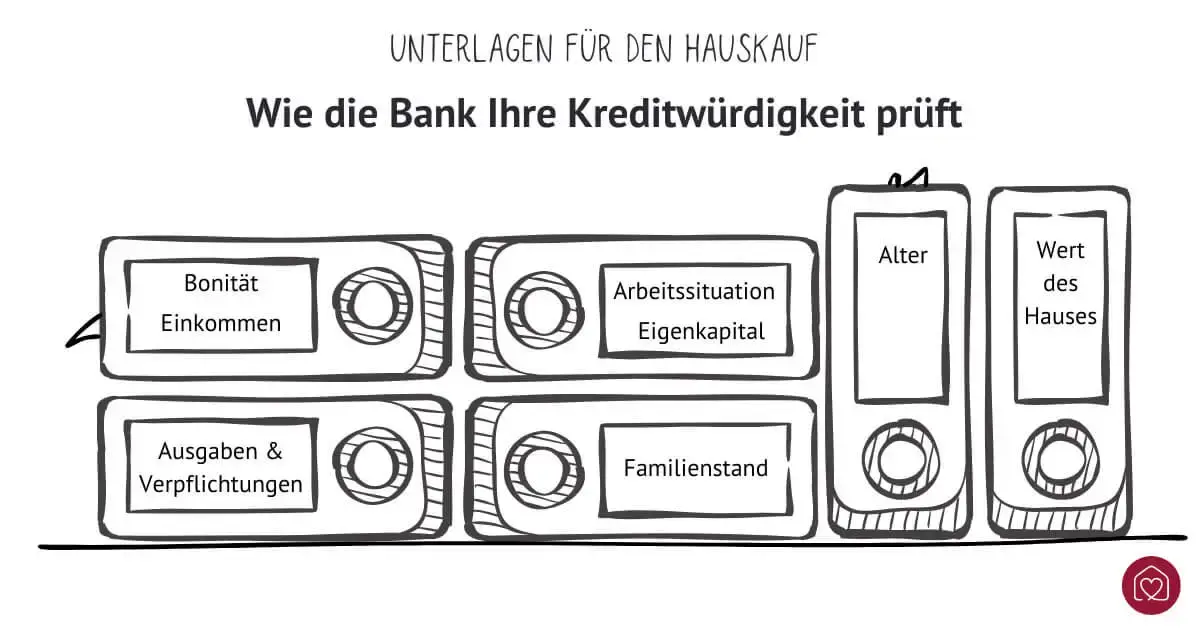

- Wenn Sie eine Immobilie finanzieren möchten, müssen Sie der Bank ein umfassendes Bild Ihrer finanziellen Situation liefern. Dabei werden Bonität, Einkommen, Eigenkapital, bestehende Schulden und der Wert der Immobilie geprüft.

- Die Schufa-Auskunft spielt eine zentrale Rolle: Ein guter Score kann günstigere Konditionen bringen, ein schlechter meist das Gegenteil.

- Neben Einkommens- und Vermögensnachweisen verlangt die Bank auch Unterlagen zum Objekt, um den realen Marktwert und die Sicherheit des Kredits zu beurteilen.

- Auch Faktoren wie Alter und Berufssituation beeinflussen die Kreditentscheidung maßgeblich. Wer seine Finanzen transparent darstellt und realistisch plant, erhöht die Chance auf eine Finanzierungszusage.

Bonitätsnachweis Hauskauf: Die Rolle der Schufa

Die Bonität ist im Grunde genommen ein finanzieller Lebenslauf, der zeigt, wie zuverlässig Sie in der Vergangenheit mit Verpflichtungen umgegangen sind. Die Schufa sammelt und speichert Daten zum Zahlungsverhalten und bestimmt so Ihre Kreditwürdigkeit. Alles, was mit Krediten, Handyverträgen oder Bankkonten zu tun hat, landet in der Datenbank. Haben Sie mal eine Rechnung vergessen? Die Schufa weiß Bescheid.

Wollen Sie nun einen Bankkredit für den Hauskauf aufnehmen, klopft diese im Rahmen der Bonitätsprüfung bei der Schufa an und fragt nach Ihrer Zahlungshistorie:

- Ein positiver Verlauf kann bessere Konditionen bedeuten.

- Ein negativer Bonitätsnachweis macht die Sache komplizierter. Je nach Höhe Ihres Schufa-Scores können Zinssätze steigen oder sogar die gesamte Baufinanzierung abgelehnt werden.

Einkommen minus Ausgaben = finanzielles Gleichgewicht

Die Bank prüft beim Hauskauf genau, ob Ihr Einkommen langfristig ausreicht, um die monatlichen Kreditraten zuverlässig zu tilgen. Dabei interessiert vor allem, wie stabil Ihre Einkommensquelle ist. Regelmäßige, planbare Einnahmen aus einem festen Arbeitsverhältnis gelten als besonders verlässlich. Unregelmäßige oder schwankende Einkünfte – etwa aus selbstständiger oder nebenberuflicher Tätigkeit – werden hingegen sorgfältiger bewertet und müssen gegebenenfalls durch zusätzliche Nachweise oder Sicherheiten belegt werden.

Was braucht die Bank für eine Baufinanzierung?

Bevor die Bank Ihre Baufinanzierung bewilligt, möchte sie verstehen, wie stabil Ihre finanzielle Basis ist. Dafür benötigt sie die folgenden Unterlagen:

- Ausweiskopie (Personalausweis oder Reisepass) – bei Nicht-EU-Bürgern oft eine Aufenthaltserlaubnis

- Selbstauskunft des Kreditnehmers

- Nachweise über staatliche Förderungen oder KfW-Darlehen

- Gehaltsabrechnungen der letzten 3-6 Monate plus Nachweis über Ihr Vorjahreseinkommen

- aktuelle Renteninformationen

- Nachweis über weitere Einkünfte, wie beispielsweise Mieteinnahmen, Unterhaltszahlungen, Zinseinnahmen oder sonstige regelmäßige Einkünfte

- bei Selbstständigen: Jahresabschlüsse, Bilanzen, Gewinn-und-Verlust-Rechnungen (oft für die letzten 2-3 Jahre)

- bei Rentnern: Rentenbescheid

Zusätzlich überprüft die Bank beim Hauskauf, welche Ausgaben wie Miete, Kredittilgungen etc. vom Einkommen abgehen. Die meisten von uns haben sich im Leben schon einmal Geld geliehen – sei es für das Studium, ein neues Auto oder für einen tollen Urlaub, den man sich schon immer gewünscht hat.

Bevor eine Bank Ihnen grünes Licht für einen Hauskredit gibt, möchte sie wissen, wie viele dieser „finanziellen Rucksäcke“ Sie bereits tragen und ob Sie trotzdem in der Lage sind, einen weiteren Kredit zu bedienen und zurückzahlen zu können. Sind Ihre Finanzen aus Sicht der Bank im Gleichgewicht, stehen die Chancen für eine Baufinanzierung ziemlich gut.

"Banken rechnen mit nachhaltigen Einnahmen – feste Gehälter oder unbefristete Renten. Variable Boni, befristete Zuschläge oder Wohngeld werden nur vorsichtig oder gar nicht angesetzt."

Sebastian Eiermann Finanzierungsvermittler VITIS Finanzkonzepte

Baufinanzierung trotz Schulden?

Zu viele Schulden könnten als Hinweis darauf gedeutet werden, dass Sie über Ihre Verhältnisse leben oder dass unvorhergesehene Ereignisse Ihr finanzielles Gleichgewicht stören könnten. Das bedeutet nicht, dass Ihre finanzielle Situation automatisch ein No-Go für einen Hauskredit ist. Seien Sie bereitwillig und vorbereitet, diese offen zu legen und der Bank zu zeigen, dass Sie einen klaren Plan haben, wie Sie all Ihre Verpflichtungen erfüllen können. Ein gut durchdachter Finanzplan kann hierbei Wunder wirken und der Bank das nötige Vertrauen geben, sodass eine Baufinanzierung trotz Schulden möglich ist.

Nachweise über Ausgaben und bestehende Schulden

- Haushaltsplan oder Aufstellung über regelmäßige monatliche Ausgaben wie beispielsweise Mietverträge, Versicherungspolicen oder Unterhaltsverpflichtungen

- Laufende Kreditverträge

Wie prüft die Bank eine Gehaltsabrechnung?

Die Bank fordert in der Regel die letzten drei Gehaltsabrechnungen (manchmal auch die Jahresabrechnung des Vorjahres) an. Hierbei wird sichergestellt, dass die Angaben in der Finanzierungsanfrage (Einkommen, Arbeitgeber, Beschäftigungsstatus) mit den Informationen auf der Gehaltsabrechnung übereinstimmen. Darüber hinaus achtet die Bank darauf, dass das Gehalt regelmäßig eingeht und keine Hinweise auf befristete Anstellungen, Lohnpfändungen oder unregelmäßige Einkünfte vorliegen – was nämlich Auswirkungen auf das zu erwartende monatlich verfügbare Einkommen hat.

Ihr Job & seine Bedeutung für Ihre Kreditwürdigkeit

Die Bank versucht, das Risiko einzuschätzen, dass Ihr finanzieller Zufluss – also Ihr Gehalt – plötzlich versiegt oder sich verringert. Sie müssen also angegeben, ob eine Festanstellung, Freiberuflichkeit oder Selbstständigkeit besteht. Auch Betriebszugehörigkeit und Befristung des Arbeitsvertrags spielen eine Rolle für die Bank.

Ein stabiles, langjähriges Arbeitsverhältnis mit planbarem Einkommen beschleunigt die Kreditentscheidung. Häufige Jobwechsel, befristete Verträge oder Selbstständigkeit führen dagegen zu mehr Rückfragen und oft zu zusätzlichen Sicherheiten oder Nachweisen.

Doch auch außerhalb klassischer 9-to-5-Modelle stehen die Chancen gut – entscheidend ist, dass Sie Ihre Einnahmen transparent und nachvollziehbar darstellen können. Geschäftsberichte, Auftragsverläufe oder betriebswirtschaftliche Auswertungen helfen, Ihre finanzielle Stabilität überzeugend zu belegen.

Wichtige Dokumente zur Arbeitsstelle

- Arbeitsvertrag und/oder aktuelle Bescheinigung des Arbeitgebers

- bei Selbstständigen: Gewinn-und-Verlust-Rechnungen, Steuerbescheide der letzten Jahre, Betriebswirtschaftliche Auswertungen (BWA)

Unser Experteninterview zum Immobilienkauf

Was prüft die Bank beim Hauskauf und worauf sollte ich als Käufer achten? Das erfahren Sie im ausführlichen Experteninterview mit Sebastian Eiermann von VITIS Finanzkonzepte e. K.

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenNachweis von Eigenkapital bei Baufinanzierung

Je mehr Eigenkapital mitgebracht wird, desto weniger muss geliehen werden und desto geringer ist das Risiko für die Bank. Bevor die Grundstückssuche also startet, lohnt es sich, einen Blick auf die eigenen Finanzen zu werfen und zu überlegen, wie viel Eigenkapital in die Finanzierung Ihrer Immobilie eingebracht werden kann. Geben Sie auch jene Vermögenswerte an, die nicht als Eigenkapital in die Finanzierung mit einfließen soll.

Denn beim Nachweisen Ihrer finanziellen Aufstellung gilt: Je mehr, desto besser. Nicht nur für Sie als Kreditnehmender, sondern auch für die Bank, denn schließlich verringert sich dadurch das Risiko für sie. Die Höhe Ihres nachweisbaren Eigenkapitals könnte den Unterschied ausmachen, ob grünes Licht für die Traumimmobilie gegeben wird oder noch ein bisschen gespart werden muss.

Wie prüft die Bank eine Gehaltsabrechnung?

- aktuelle Kontoauszüge von Spar-, Giro- und anderen Konten

- Wertpapierdepotauszüge oder andere Nachweise über Sparanlagen und Vermögenswerte

- Bausparverträge, Lebensversicherungen oder Riester-Renten-Verträge, falls diese für die Finanzierung genutzt werden sollen

Nötige Objektunterlagen für die Baufinanzierung

Während des Ablaufs eines Hauskaufs sehen viele erst einmal den emotionalen Wert: Das perfekte Kinderzimmer, den Garten für Sommerfeste oder das gemütliche Wohnzimmer, in dem man regnerische Tage verbringen kann.

Die Bank betrachtet das Haus hingegen durch eine andere Brille. Für sie ist der reale Marktwert eines Hauses entscheidend. Hier kommt oft ein unabhängiger Gutachter ins Spiel. Dieser Experte schätzt den Wert des Hauses basierend auf verschiedenen Kriterien ein, beispielsweise Lage, Zustand, Größe, Baujahr und Vergleichspreise ähnlicher Immobilien in der Umgebung. Bei der Finanzierung eines Neubaus werden dazu das Grundstück und Baupläne herangezogen. So bekommt die Bank ein klares Bild davon, ob der Preis angemessen ist.

Warum ist das so wichtig für die Bank? Ganz einfach: Das Haus dient als Sicherheit für den Kredit. Falls die Kreditraten nicht gezahlt werden können, möchte die Bank sicherstellen, dass sie durch den Verkauf des Hauses ihr Geld zurückbekommen kann.

Dokumente zum Kaufobjekt oder Bauvorhaben

- Kaufvertrag oder Reservierungsvereinbarung

- bei Neubauten: Baubeschreibung, Bauzeichnungen, Bauantrag/-genehmigung und ggf. Bauträgervertrag

- Grundbuchauszug

- Baukostenberechnung

- Objektangaben inkl. Bebauungsplan, Flurkarte bzw. Lageplan und ggf. Fotos vom Objekt

- Wertgutachten oder Schätzungen zum Immobilienwert

"Nur weil die Hausbank Nein sagt, heißt das nicht, dass es nicht geht – andere Institute haben andere Vergabekriterien und oft passendere Konditionen oder Konzepte."

Sebastian Eiermann Finanzierungsvermittler VITIS Finanzkonzepte

Alter des Kreditnehmers relevant für die Bank

Das Alter kann in der Welt der Baufinanzierung einiges über die Wahrscheinlichkeit Ihrer Kreditgenehmigung aussagen. Daraus zieht die Bank Schlüsse bezüglich der zu erwartenden Einkommensdauer.

Hat Ihr Kredit beispielsweise eine Laufzeit von 30 Jahren, möchte die Bank sicherstellen, dass auch noch nach Beginn des Ruhestands gezahlt werden kann. Denn, seien wir ehrlich: Für die meisten von uns sieht die finanzielle Situation in der Rente etwas anders aus als in den Erwerbsjahren.

Es kann also sein, dass die Bank bei älteren Kreditnehmern zusätzliche Sicherheiten verlangt. Wenn Sie älter sind, ist beispielsweise eine höhere Anfangstilgung oder eine kürzere Laufzeit sinnvoll. Das Alter sollte also kein Hindernis sein, es erfordert nur manchmal einen etwas anderen Ansatz.