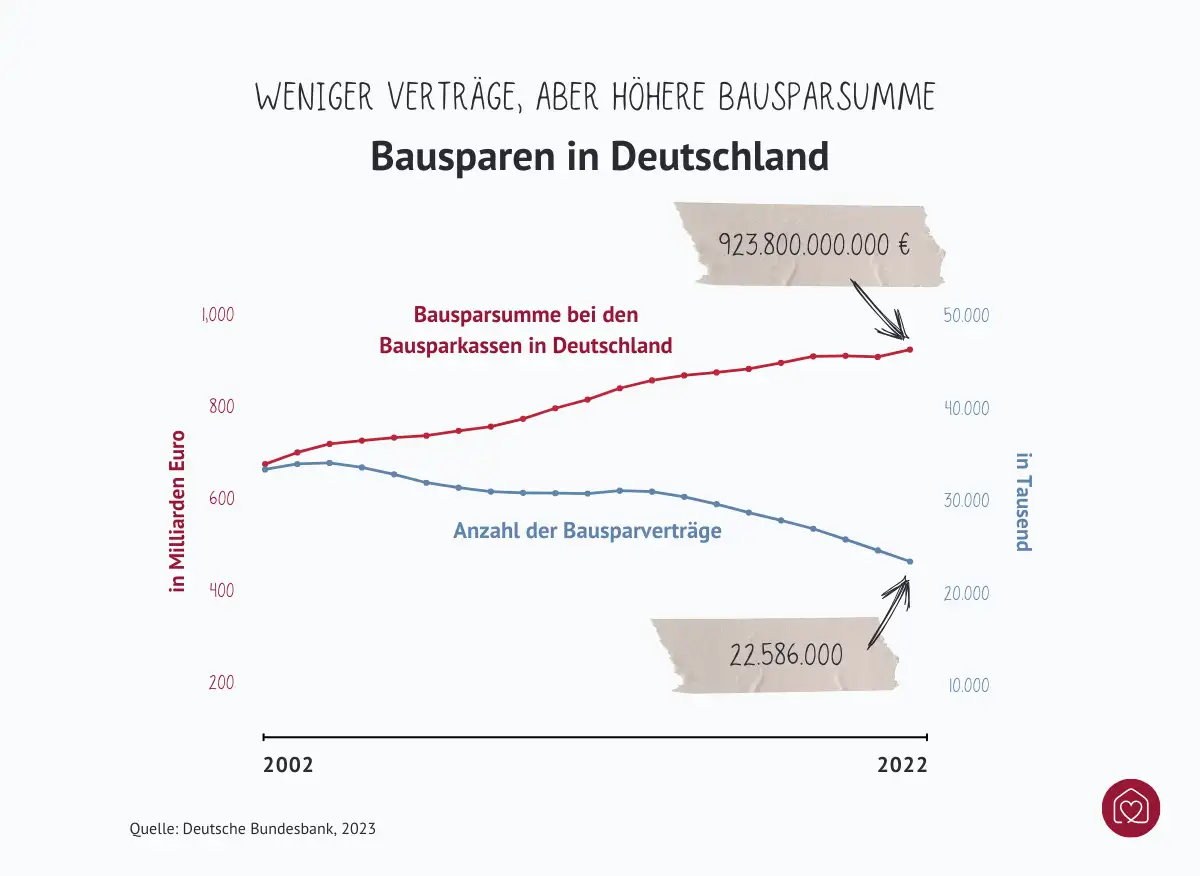

Mit einem Bausparvertrag kann man langfristig Geld sparen, um es später in einen Hausbau oder -kauf bzw. in eine Sanierung zu stecken. Im Prinzip ist der Bausparvertrag ein Mix aus Sparschwein und Darlehen.

Bausparen im Schnelldurchlauf

- Ein Bausparvertrag ist ein Mix aus Sparen und Darlehen. Das Ziel: Eigenkapital für den Bau, Kauf oder die Sanierung einer Immobilie aufzubauen.

- Großer Vorteil des Bausparvertrags: festgelegte Zinssätze für das folgende Darlehen.

- Modernere Bausparverträge sind nicht mehr zweckgebunden. Das angesparte Guthaben kann also frei verwendet werden – nicht aber das Darlehen. Dieses ist weiterhin an wohnwirtschaftliche Zwecke gebunden.

- Staatliche Förderungen wie Wohnungsbauprämie, Arbeitnehmersparzulage und Riester-Förderung machen den Abschluss eines Bausparvertrags noch attraktiver.

- Bausparverträge können mit Hypothekendarlehen kombiniert werden, um größere Finanzierungen zu realisieren.

Was ist Bausparen?

Ein Bausparvertrag wird zwischen einer Person und einer Bausparkasse abgeschlossen. Über einen bestimmten Zeitraum zahlt der Bausparer regelmäßig einen Betrag, die sogenannte Sparrate, ein. Wenn die festgelegte Bausparsumme erreicht ist, wird der Vertrag zuteilungsreif. Das heißt, der Bausparer hat nun Anspruch auf ein Bauspardarlehen zu einem festgelegten Zinssatz. Damit kann er sich endlich den Traum von den eigenen vier Wänden erfüllen.

Gut zu wissen: Das Geld aus einem Bausparvertrag muss nicht mehr zwingend für Immobilienprojekte verwendet werden. Das angesammelte Kapital ist nicht zweckgebunden. Sobald die Sparphase abgeschlossen und die Zuteilung erfolgt ist, kann der Bausparer über das Guthaben frei verfügen.

Was sind die Vorteile eines Bausparvertrages?

- Der Vertrag sichert feste Zinssätze für das Bauspardarlehen. Das gibt Ihnen langfristige Planungssicherheit und kann gerade in Zeiten steigender Zinsen sehr beruhigend sein

- Die Sparraten können flexibel angepasst werden, sofern der Vertrag nur zum Sparen genutzt wird und (noch) nicht in eine Baufinanzierung eingebunden ist. Wenn Sie also mal in eine kritische Lebenslage geraten oder finanzielle Probleme bekommen, können Sie die Sparraten etwas senken.

- Es besteht keine Altersgrenze für den Abschluss des Bausparvertrags.

- Bei Bedarf können Sie den Bausparvertrag auf ein enges Familienmitglied übertragen.

- Bausparverträge können staatlich gefördert werden. Z. B. gibt es die Wohnungsbauprämie, die Arbeitnehmersparzulage, vermögenswirksame Leistungen und die Riester-Förderung. Sie alle machen den Abschluss eines Bausparvertrags attraktiver.

Kleines Lexikon für Bausparer

Die Wohnungsbauprämie ist eine staatliche Förderung, die Bausparer von Ihrer Bausparkasse erhalten können. Voraussetzung ist, dass das angesparte Geld für wohnwirtschaftliche Zwecke verwendet wird. Die Prämie beträgt derzeit (Stand 2024) 10 % auf die jährlichen Sparbeiträge. Dabei gibt es eine Höchstgrenze von 700 € für Alleinstehende und 1.400 € für Verheiratete. Das bedeutet, Sie können als Alleinstehender bis zu 70 € bzw. als verheiratetes Paar bis zu 140 € im Jahr als Prämie vom Staat bekommen, wenn Sie die Einkommensgrenzen nicht überschreiten.

Die Arbeitnehmersparzulage können Arbeitnehmer erhalten, wenn sie vermögenswirksame Leistungen (VL) in einen Bausparvertrag einzahlen. Die Zulage beträgt 9 % auf bis zu 470 € jährlich, also maximal 43 € pro Jahr. Auch hier gibt es bestimmte Einkommensgrenzen.

Vermögenswirksame Leistungen (VL) sind Zahlungen, die der Arbeitgeber im Rahmen eines Arbeitsvertrages zusätzlich zum Gehalt anlegt. Diese Zahlungen können in einen Bausparvertrag oder andere Sparformen (z. B. Fonds oder Lebensversicherungen) eingezahlt werden. Wie hoch die VL sind, unterscheidet sich je nach Arbeitgeber, liegt aber häufig zwischen 6 und 40 € monatlich. Mit einem Bausparvertrag und der Kombination aus VL und Arbeitnehmersparzulage können Sie zusätzliches Kapital ansparen.

Die Riester-Förderung ist eine staatliche Altersvorsorge. Sie kann unter Umständen auch für den Bausparvertrag genutzt werden (Wohn-Riester). Hierbei erhalten Sie staatliche Zulagen und Steuervorteile, wenn Sie einen Teil Ihrer Altersvorsorge in die Finanzierung eines Eigenheims stecken. Die Grundzulage beträgt 175 € pro Jahr. Zusätzlich gibt es Kinderzulagen: 185 € für vor 2008 geborene Kinder, 300 € für danach geborene Kinder.

Welche Nachteile hat ein Bausparvertrag?

- Es kann zu Verzögerungen bei der Auszahlung kommen. Bausparen basiert auf dem Prinzip, dass alle Sparer zusammen in einen gemeinsamen Topf einzahlen. Wenn genug Geld in diesem Topf ist, können Auszahlungen stattfinden. Aber wenn viele Bausparer zur gleichen Zeit ihr Geld wollen, kann es sein, dass nicht genug Geld für alle da ist. In diesem Fall müssen einige bis zum nächsten Monat warten, um ihr Geld zu erhalten.

- Sollte die Bausparkasse insolvent werden, garantiert die Einlagensicherung, dass Sie bis zu 100.000 € zurückbekommen.

- Wenn Sie mehr als 100.000 € angespart haben und Ihre Bausparkasse pleite wird, könnte ein Teil Ihres Geldes verloren gehen. Wenn der Bausparvertrag seit mehr als zehn Jahren zuteilungsreif ist, Sie die Summe aber aus welchen Gründen auch immer liegen lassen, kann die Bausparkasse den Vertrag kündigen.

Wie funktioniert ein Bausparvertrag?

In Ihrem Bausparvertrag wird folgendes festgehalten:

| Begrifflichkeit | Erklärung |

| Bausparsumme | Der Betrag, auf den sich Ihr Vertrag insgesamt beläuft. Die Summe setzt sich aus zwei Teilen zusammen: dem Guthaben, das Sie in der Ansparphase angesammelt haben, und dem Darlehen, das Sie von der Bausparkasse nach der Zuteilung erhalten können. Beispiel: Wenn Ihre Bausparsumme 100.000 € beträgt, sparen Sie 40.000 € selbst an und können dann 60.000 € als Darlehen bekommen. |

| Beiträge | Höhe der Sparbeiträge und wie oft Sie diese zahlen. |

| Zuteilung | Zeitpunkt, an dem Sie das angesparte Guthaben plus das Bauspardarlehen erhalten können. |

| Darlehen | Die Bedingungen für das Darlehen, einschließlich des Zinssatzes und der Rückzahlung. |

| Gebühren | Für die Verwaltung des Bausparvertrags. |

| Kündigungsbedingungen | Konditionen für die Kündigung des Bausparvertrags sowohl durch Sie als auch durch die Bausparkasse. |

| Staatliche Förderungen | Zuschüsse oder Prämien, die Sie u. U. vom Staat erhalten können. |

Beim Bausparen gibt es vier verschiedenen Phasen:

1. Phase: Ansparung

In der Sparphase zahlen Sie regelmäßig Beiträge in den Vertrag ein, bis ein bestimmter Prozentsatz der Bausparsumme erreicht ist (in der Regel etwa 40 – 50 %). Der eingezahlte Betrag wird von der Sparkasse verzinst, jedoch sind diese Zinsen meist relativ niedrig. Einige Kassen bieten Bauspartarife an, bei denen der Zinssatz entsprechend höher ist. Allerdings ist bei solchen Tarifen oft auch der Kreditzinssatz recht hoch, sodass man sich beim Abschluss sicher sein sollte, was man mit dem Bausparvertrag vorhat.

Ein Bausparvertrag hat in der Ansparphase eine gewisse Mindestlaufzeit. Diese kann je nach Tarif und Vereinbarung unterschiedlich sein, liegt aber in der Regel zwischen sieben bis zehn Jahren. Natürlich können Sie den Bausparvertrag auch vorzeitig kündigen – meist mit einer Kündigungsfrist von sechs Monaten und einer Kündigungsgebühr. Dabei müssen Sie aber mit finanziellen Einbußen rechnen – zum Beispiel verlieren Sie staatliche Förderungen, falls Sie einen Anspruch darauf hätten.

"Bevor man den Bausparvertrag vorzeitig kündigt, sollte man prüfen, ob dieser eventuell so angepasst werden kann, dass eine kurzfristige Zuteilung möglich ist. Bei einigen Tarifen besteht sogar die Möglichkeit einer Teilkündigung, bei der ein großer Teil des Bausparvertrags bestehen bleibt und der Kunde sich den gewünschten Betrag auszahlen lässt."

Marisa Zapke BHW Bausparkasse

2. Phase: Zuteilung

Sobald Sie den erforderlichen Mindestsparbetrag erreicht haben, rückt die Zuteilung in greifbare Nähe. Wichtig dabei: die Bewertungszahl. Diese gibt an, wie weit Sie mit Ihren Einzahlungen im Verhältnis zur Bausparsumme vorangeschritten sind. Sobald die festgelegte Bewertungszahl erreicht ist, zeigt das, dass Sie genügend Eigenkapital angespart haben und der Bausparvertrag zuteilungsreif wird.

In diesem Stadium können Sie entscheiden, ob sie das Bauspardarlehen in Anspruch nehmen oder sich das angesparte Guthaben auszahlen lassen – vorausgesetzt, der Vertrag ist nicht bereits Teil einer laufenden Finanzierung.

3. Phase: Darlehensphase

Nachdem die Mindestguthabensumme erreicht ist, treten Sie in die Darlehensphase ein. Hier haben Sie die Möglichkeit, ein Darlehen zu beantragen. Damit können Sie eine Immobilie kaufen oder ein Haus bauen bzw. modernisieren. Die Höhe des Darlehens ergibt sich aus der Differenz zwischen der angesparten Summe und der vereinbarten Bausparsumme.

Das Darlehen nehmen Sie bei der Bausparkasse auf, mit der Sie den Bausparvertrag abgeschlossen haben. Es wird zu einem im Voraus festgelegten Zinssatz verzinst. Dieser ist in der Regel niedriger als der aktuelle Marktzins für Hypothekendarlehen. Das liegt daran, dass Sie während der Ansparphase bereits Eigenkapital angesammelt haben und somit ein geringeres Risiko für die Bausparkasse darstellen. Das Bauspardarlehen zahlen Sie ganz normal in monatlichen Raten zurück.

Wichtig: Ein Bausparvertrag unterliegt bestimmten Bedingungen und Regelungen, die von der jeweiligen Bausparkasse festgelegt werden. Es ist daher ratsam, vor Abschluss eines Vertrags gegebenenfalls eine Baufinanzierungsberatung in Anspruch zu nehmen, um einen passenden Tarif auszuwählen.

4. Phase: Verwendung des Geldes

Die ursprüngliche Idee des Bausparens war es, den Bau, Kauf oder die Kernsanierung einer Immobilie zu erleichtern – daher der Name. Früher enthielten Bausparverträge Bestimmungen, die vorschrieben, dass die Mittel zwingend für Wohnzwecke genutzt werden mussten.

Mittlerweile besteht keine explizite Verpflichtung mehr, das angesparte Geld ausschließlich für Immobilien zu verwenden. Sobald der Vertrag zuteilungsreif ist, können Sie frei entscheiden, wofür Sie das angesparte Guthaben nutzen möchten. Das Darlehen bleibt jedoch weiterhin an wohnwirtschaftliche Zwecke gebunden.

Experteninterview zum Thema Bausparen

In diesem Interview spricht unsere Expertin Marisa Zapke von der BHW Bausparkasse über das Bausparen. Sind Bausparverträge auch nach der Zinswende eine attraktive Möglichkeit zur Immobilienfinanzierung? Sie findet: Definitiv, ja. Wieso, erfahren Sie im folgenden Video.

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenBausparen und Baufinanzierung

Bausparen kann sowohl als eigenständiges Finanzierungsinstrument genutzt als auch mit einem klassischen Immobilienkredit kombiniert werden. Während des Bausparens haben Sie Eigenkapital aufgebaut – ein wichtiger Faktor bei der Vergabe von Baufinanzierungen. Mit dem angesparten Eigenkapital verbessern Sie Ihre Bonität, was die Chancen auf einen günstigen Hauskredit erhöht.

Wann sollte man Bausparvertrag und Hypothekendarlehen kombinieren?

Wenn die Bausparsumme allein nicht ausreicht, um Ihre Immobilie zu finanzieren, können Sie den Bausparvertrag mit einem Hypothekendarlehen von einer Bank oder einem anderen Finanzinstitut kombinieren. Der Bausparvertrag dient dabei als solide Basis, während das Hypothekendarlehen den größeren Teil der Finanzierung abdeckt.

Mit dieser Kombination schlagen Sie zwei Fliegen mit einer Klappe. Zum einen profitieren Sie von den festen, im Voraus vereinbarten Zinsen des Bausparvertrags. Zum anderen nutzen Sie die Flexibilität des klassischen Immobilienkredits. Denn dieser ermöglicht oft höhere Darlehenssummen und längere Laufzeiten.

Bausparvertrag Wissen: Beispiele aus der Praxis

Um das Bausparen besser zu verstehen, werfen wir einen Blick auf zwei praktische Beispiele.

Beispiel 1: Bausparvertrag für den Wohnungskauf

Anna ist 25 Jahre alt und träumt von einer eigenen Immobilie. Sie schließt einen Bausparvertrag über 100.000 € ab und zahlt monatlich 350 € ein, was gut in ihr Budget passt.

Nach zehn Jahren hat sie 42.000 € angespart (350 € x 12 Monate x 10 Jahre). Das entspricht 42 % der Bausparsumme. Damit erfüllt sie die Anforderung, um den Bausparvertrag zuteilungsreif zu machen.

Dann nimmt sie das restliche Bauspardarlehen über 58.000 € zu einem festgelegten Zinssatz auf. Mit den 100.000 € kauft sie sich eine kleine, aber feine Wohnung. Das Darlehen zahlt sie in monatlichen Raten von 600 € über die nächsten 10 Jahre zurück. Mit etwa 45 Jahren ist Anna komplett schuldenfrei und kann das Leben in ihrer eigenen Wohnung sorgenfrei genießen.

Beispiel 2: Bausparen für die Renovierung eines Hauses

Max und Lisa haben ihren Altbau bereits abbezahlt. Aber die Fassade müsste in absehbarer Zeit saniert werden, außerdem steht in den nächsten Jahren der Heizungstausch an. Die beiden haben nicht genügend Ersparnisse und schließen einen Bausparvertrag über 50.000 € ab. Sie zahlen monatlich 500 € ein – das schaffen sie mit zwei Einkommen problemlos.

Nach sechs Jahren haben sie 36.000 € angespart, was 72 % der Bausparsumme entspricht. Nun können sie ein Bauspardarlehen über 14.000 € zu einem festgelegten Zinssatz aufnehmen. Mit diesen 50.000 € finanzieren sie die energetische Sanierung ihres Altbaus. Das Darlehen von 14.000 € zahlen sie in monatlichen Raten von etwa 250 € über die nächsten 5 Jahre zurück.