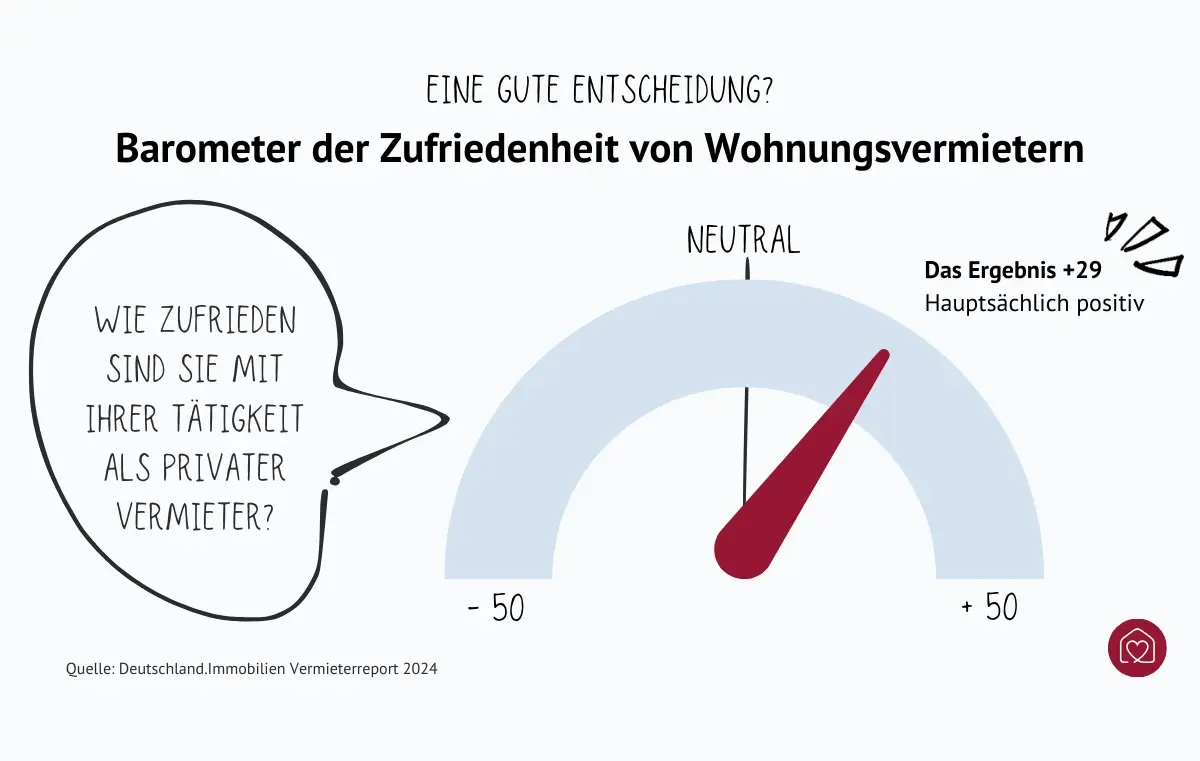

Mit einer Eigentumswohnung als Geldanlage für die Zukunft vorsorgen – macht das heute noch Sinn? Die Antwort ist ein klares Ja, wenn man es richtig anstellt. Wenn Sie eine Wohnung kaufen und vermieten möchten, heißt das Erfolgsrezept: Clevere Objektauswahl plus kompetente Verwaltung der Immobilie.

Wohnung als Kapitalanlage im Schnelldurchlauf

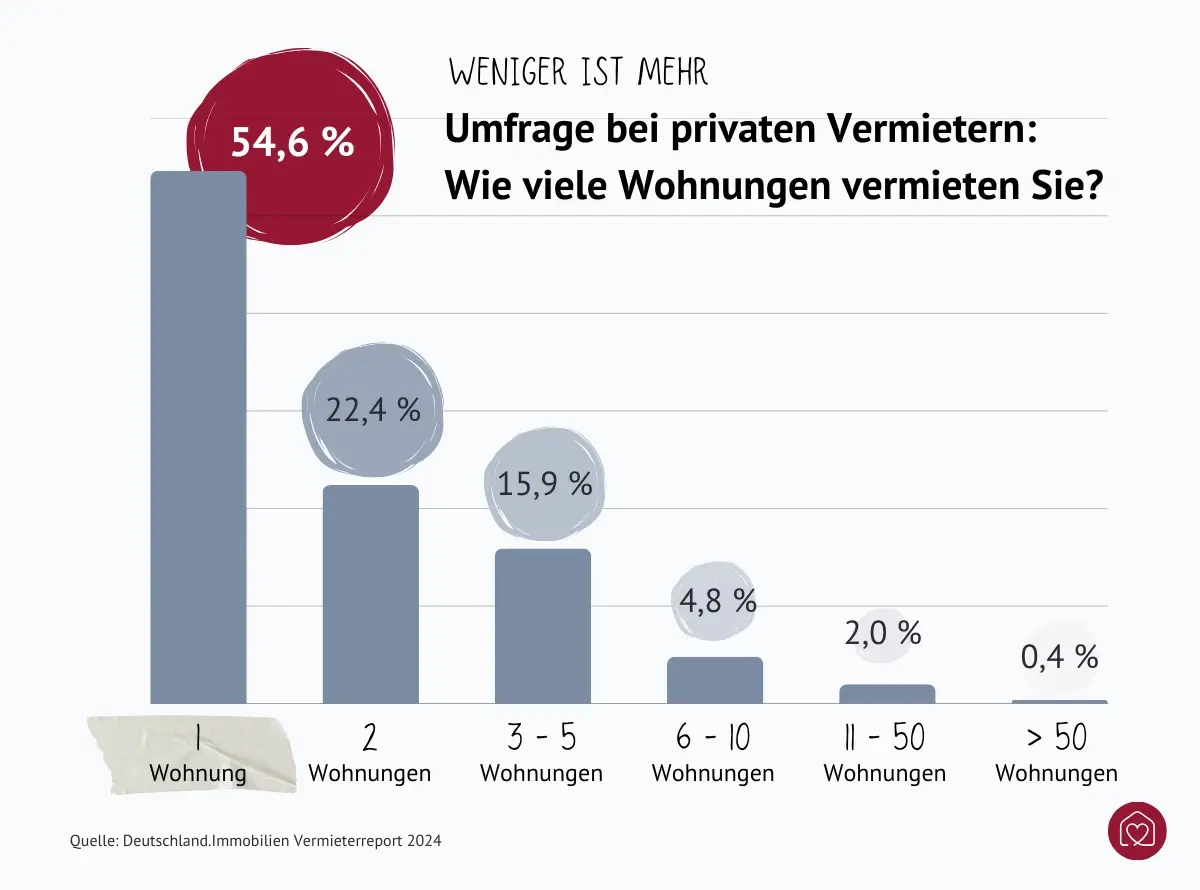

- Wohnung kaufen und vermieten lohnt sich, wenn Standortwahl, Immobilienzustand und Verwaltung stimmen.

- Vorteile: Stabile Mieteinnahmen und Potenzial zur Wertsteigerung – besonders in gefragten Lagen. In Mittel- und Kleinstädten lassen sich gute Schnäppchen finden.

- Risiken: Standort kann an Wert verlieren, Neben- und Instandhaltungskosten können aufs Budget schlagen.

- Kosten für Instandhaltung und Immobilienzinsen können steuerlich abgesetzt werden.

- Deutschland ist sehr mieterfreundlich; Auseinandersetzung mit Mietrecht, Mietpreisbremse, WEG-Regeln, Baurecht und EnEV-Vorgaben ist ein Muss.

Wohnung kaufen und vermieten: Die Vorteile einer solchen Geldanlage

Vor allem in den Großstädten ist die Nachfrage nach Wohnraum enorm hoch. Für Eigentümer hat das nur Vorteile: keine Leerstände und konstante Mieteinnahmen. Gerade in wirtschaftsstarken Regionen kann die Investition in eine Eigentumswohnung sehr lukrativ sein. In letzter Zeit wird auch das Umland von Metropolen immer beliebter. Wer eine Wohnung kauft und vermietet, profitiert von einer doppelten Rendite – Mieteinnahmen und Wertsteigerung.

Ein weiterer Pluspunkt: Immobilien gelten als relativ inflationssichere Geldanlagen, da ihr Sachwert im Vergleich zu rein monetären Anlagen als stabiler angesehen wird. Der Grund dafür ist, dass der Wert einer Wohnung nicht direkt von der Kaufkraft des Geldes abhängt und im Laufe der Zeit steigen kann, insbesondere in Zeiten hoher Inflation.

Schließlich sorgen Sie mit dem Kauf einer Eigentumswohnung fürs Alter vor. Die regelmäßigen Mieteinnahmen sind eine wertvolle Ergänzung zur Altersvorsorge. Damit schaffen Sie sich ein solides finanzielles Polster, das Sie ruhiger schlafen lässt. Zudem haben Sie die Option, die Immobilie bei Bedarf zu verkaufen oder selbst darin altersgerecht zu wohnen. Kurzum, der Kauf einer Eigentumswohnung als Kapitalanlage ist nicht nur eine Investition in Stein und Beton, sondern auch eine Investition in Ihre Zukunft und Unabhängigkeit.

Bevor Sie in eine Wohnung als Kapitalanlage investieren, bedenken Sie auch die Risiken

Eine Eigentumswohnung als Geldanlage ist ein langfristiges Unterfangen. Die Investition zahlt sich aber in der Regel im Laufe der Jahre aus. Denn die Immobilienpreise schwanken zwar, aber historisch gesehen steigen sie langfristig.

Dennoch sollte man sich darüber im Klaren sein, dass der Immobilienkauf auch ein gewisses Wagnis ist.

- Auch wenn der Immobilienmarkt als stabiler als andere Märkte, wie z. B. der Aktienmarkt gilt, so ist er doch dynamisch und kann such wandeln. Ein attraktiver Standort kann an Wert verlieren, beispielsweise wenn ein großer Arbeitgeber abgebaut wird oder ein bedeutendes Unternehmen wegzieht. Unser Rat: Analysieren Sie Standorte und langfristige Trends. Ziehen Sie gern Immobilienexperten hinzu.

- Der Kaufpreis ist nur die Spitze des Eisbergs. Planen Sie versteckte Kosten wie Notargebühren, Grunderwerbsteuer und eventuelle Maklergebühren mit ein. Auch laufende Kosten wie Instandhaltung sollten nicht unterschätzt werden. Ein finanzielles Polster für unvorhergesehene Ausgaben ist immer eine gute Idee, wenn Sie eine Wohnung kaufen und vermieten.

- Das deutsche Mietrecht ist besonders mieterfreundlich. Als Vermieter einer Eigentumswohnung sollten Sie sich genau über Ihre Rechte und Pflichten informieren. Ein erfahrener Jurist kann dabei sehr hilfreich sein.

- Eine Immobilie ist keine schnelle Geldquelle, sondern eine langfristige Investition. Achten Sie darauf, nicht Ihr gesamtes Kapital zu binden und genügend finanziellen Spielraum zu haben. Denn der Erwerb einer Wohnung als Kapitalanlage geht in der Regel mit einer Finanzierung einher, die eine monatliche Zahlungsverpflichtung bedeutet. Dies kann Ihr Haushaltsbudget belasten, besonders bei unvorhergesehenen Ausgaben oder schwankenden Mieteinnahmen.

Experteninterview zum Thema Immobilie kaufen und vermieten

Dr. Christiane von Hardenberg ist seit 25 Jahren als Immobilien-Investorin tätig und spricht über die Kapitalanlage Eigentumswohnung. Die Expertin verrät, worauf es ankommt, wenn Sie eine Wohnung kaufen und vermieten möchten.

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenWie finde ich eine passende Wohnung für die Vermietung? 10 Expertentipps

- Lage, Lage, Lage: Bei Immobilien ist sie das A und O. Wenn möglich, suchen Sie nach einer Wohnung in Gebieten mit hoher Nachfrage. Achten Sie auf die Infrastruktur, Verkehrsanbindung, Nähe zu Kitas und Schulen sowie Arbeitsplätzen. Eine gute Lage ist nicht nur ein Garant für die Vermietbarkeit, sondern auch eine Voraussetzung für die Wertsteigerung der Wohnung.

- Auf Must-haves in Kleinstädten achten: In Kleinstädten ist der Immobilienmarkt nicht ganz so heiß umkämpft wie in den Metropolen. Hier hat man mehr Chancen, ein Schnäppchen zu machen. Achten Sie nur darauf, dass die demografische Entwicklung stimmt (es sollte einen Bevölkerungszuwachs und keine Abwanderung geben). Wenn es sich dann noch um einen starken Wirtschaftsstandort handelt oder eine Universität vor Ort ist, dann können Sie sich getrost nach einer Wohnung umschauen.

- Zielgruppe festlegen: An wen möchten Sie Ihre Eigentumswohnung vermieten? Studenten? Familien? Berufstätige? Jede Zielgruppe hat unterschiedliche Bedürfnisse. In Universitätsnähe ist es durchaus sinnvoll, eine Studentenwohnung als Kapitalanlage zu kaufen. Größere Familienwohnungen hingegen sind besonders attraktiv, wenn sie in der Nähe Kindergärten, Schulen und Spielplätze haben. Für Berufstätige sind Wohnungen in der Nähe von Geschäftszentren oder mit guter Anbindung an den ÖPNV interessant.

- Größe und Grundriss beachten: Kleinere Wohnungen wie z. B. offene Studio-Apartments sind eher bei Singles und Studenten beliebt. Währenddessen wird sich eine Familie vielmehr für einen Grundriss entscheiden, der wenig bis keine Durchgangszimmer hat und genug Privatsphäre bietet.

- Ausstattung und Barrierefreiheit berücksichtigen: Elemente wie ein Balkon, eine schöne Einbauküche oder ein modernes Bad machen die Immobilie für Mieter attraktiver. Darüber hinaus sprechen barrierefreie oder barrierearme Wohnungen, die z. B. über einen Fahrstuhl oder einen ebenerdigen Zugang erreichbar sind, eine noch breitere Mieterschaft an.

- Das Preis-Leistungs-Verhältnis muss stimmen: Vergleichen Sie den Kaufpreis mit ähnlichen Objekten in der Umgebung. Der Preis sollte der Lage, Größe und Ausstattung der Immobilie entsprechen.

- Einnahmen und Ausgaben kalkulieren: Eine solide Rentabilitätsrechnung hilft Ihnen dabei, die richtige Wohnung zu finden. Beziehen Sie in Ihre Kalkulation den Kaufpreis der Eigentumswohnung inkl. Nebenkosten, Ausgaben für Renovierungen, laufende Betriebskosten und die erwartete Miete ein.

So bestimmen Sie eine angemessene Miete für Ihre Wohnung

Wie hoch soll die Miete Ihrer Eigentumswohnung sein? Nun, schauen Sie sich auf jeden Fall erst einmal die Preise für vergleichbare Wohnungen in der Gegend an. Berücksichtigen Sie dabei immobilienspezifische Merkmale wie Zustand und Ausstattung. Um sich einen Überblick über den aktuellen Mitspiegel zu machen, nutzen Sie gern den Deutschlandatlas des Bundesministerium für Wohnen, Stadtentwicklung und Bauwesen oder den Mietpreisrechner von Immowelt.de.

Qua Gesetz darf der verlangte Mietpreis für Ihre Wohnung höchstens 20 % über der ortsüblichen Vergleichsmiete liegen. Informieren Sie sich also zunächst zu der in Ihrer Region geltenden Vergleichsmiete. Eine Kaltmiete, die 50 % über der Vergleichsmiete liegt, gilt übrigens als Mietwucher und ist strafbar. In Regionen mit Mietpreisbremse ist die Obergrenze auf 10 % über der Vergleichsmiete beschränkt.

- Zustand der Wohnung bewerten und Sanierungsbedarf erkennen: Wie alt ist das Gebäude? Besteht Renovierungsbedarf? Eine neuere Wohnung mag zwar teurer sein, kann aber langfristig geringere Instandhaltungskosten bedeuten. Beurteilen Sie den Sanierungsbedarf realistisch. Umfassende Maßnahmen wie eine Badsanierung können nämlich ganz schön ins Geld gehen.

- Energieeffizienz ermitteln: Eine hohe Energieeffizienzklasse senkt die Betriebskosten und ist für Mieter attraktiv. Zudem sind energieeffiziente Immobilien oft zukunftssicherer im Hinblick auf neue Umweltvorschriften. Features wie eine nachhaltige Fassadendämmung oder umweltfreundliche Heizsysteme machen die Wohnung zum Vermieten noch interessanter und sparen langfristig Geld.

- Gesetze und Vorschriften beachten: Dazu gehören Mietpreisbremse, mögliche Mietobergrenzen und spezielle Vorschriften für Altbauwohnungen in denkmalgeschützten Gebäuden.

Aktuell liegt der Preis für Eigentumswohnungen in Deutschland durchschnittlich bei 3.128 € pro m² (Stand: Oktober 2024). München ist mit Abstand der Spitzenreiter unter den deutschen Metropolen. Hier kostet der Quadratmeter stolze 10.780 €.

Die Preissteigerung in deutschen Metropolen strahlt auch auf die Mittelstädte und das Umland aus. Trotzdem werden mittelgroße Städte immer beliebter. Sie gelten zunehmend als gute Alternative zu den teuren Metropolen. Nicht umsonst, denn hier hat man eine gute Lebensqualität und Infrastruktur, zahlt dafür aber nicht wie in den Spitzenregionen. Laut Immowelt gab in vielen Mittelstädten im vergangenen Jahr 2024 einen regelrechten Preisrutsch. Hier kosten Eigentumswohnungen bis zu 14 % weniger als 2023. Besonders der Osten Deutschlands hat großes Sparpotential.

Es muss nicht immer die Metropole sein. Ich finde, kleine Städte können unheimlich attraktiv sein. Weil es nicht so ein heiß umkämpfter Markt ist und weil das Preis-Leistungs-Verhältnis stimmt.

Wohnung zum Vermieten kaufen: Welche Finanzierungsmöglichkeiten gibt es?

Eine klassische Baufinanzierung ist eine der gängigsten Methoden, um den Kauf einer Eigentumswohnung zu stemmen. Sie erhalten ein Darlehen von einem Finanzinstitut (meist ein Annuitätendarlehen), das speziell für den Kauf oder Bau von Immobilien gedacht ist, und zahlen es über eine bestimmte Zeit mit Zinsen zurück. Die Konditionen der Baufinanzierung wie Zinssatz, Laufzeit und Tilgungsmodalitäten unterscheiden sich von Bank zu Bank. Generell gilt aber: Je mehr Eigenkapital Sie mitbringen, desto besser die Kreditkonditionen. Vergleichen Sie verschiedene Angebote und machen Sie Gebrauch von den Vorteilen einer unabhängigen Baufinanzierungsberatung. Diese hilft Ihnen, ein Finanzierungsmodell zu wählen, das zu Ihrer individuellen Situation passt.

Wohnung kaufen und vermieten ohne Eigenkapital – geht das?

Ja, theoretisch ist es möglich, eine Wohnung ohne Eigenkapital zu kaufen und zu vermieten. In der Praxis wollen Banken aber meistens sehen, dass Sie – wie es der Name Kapitalanlage ahnen lässt – Kapital haben und keine Vollfinanzierung benötigen. Wenn Sie sich trotzdem dafür entscheiden, dann müssen Sie sich der strengeren Bedingungen bei einem Wohnungs- bzw. Hauskredit bewusst sein. Bei geringem oder gar fehlendem Eigenkapital verlangen die Kreditinstitute höhere Zinsen und strengere Rückzahlungsbedingungen. Hier ist Expertenrat wichtig. Fragen Sie am besten Ihren Baufinanzierungsberater, ob es für Sie auch ohne Eigenkapital eine Option wäre, eine Wohnung zu kaufen und zu vermieten.

Es ist gerade jetzt wieder attraktiv, sich umzugucken. Die Preise sind etwas runtergegangen, es ist kein reiner Verkäufermarkt wie vor einigen Jahren. Es ist einfach eine Frage des Matches, dass man was Passendes findet, aber eben mit anderen Vorzeichen als vor fünf Jahren.

Steuervorteile und Abschreibungen: Ein Plus, wenn Sie Ihre Eigentumswohnung vermieten

Als Eigentümer einer vermieteten Wohnung müssen Sie die Mieteinnahmen versteuern. Gleichzeitig haben Sie die Möglichkeit, diverse Kosten, die im Zusammenhang mit der Vermietung stehen, steuerlich geltend zu machen. Dazu gehören:

- die Abschreibung für Abnutzung (Wertverlust der Immobilie über die Jahre hinweg) und

- Werbungskosten (Renovierungen, Instandhaltung und Zinsen für Ihr Immobiliendarlehen).

Die lineare Abschreibung für Abnutzung beträgt in der Regel 2 % jährlich über 50 Jahre für Wohngebäude, die nach dem 31. Dezember 1924 gebaut wurden. Bei einem Kaufpreis der Wohnung (ohne Grundstücksanteil) von 350.000 € können Sie also jährlich 7.000 € abschreiben. Diese Abschreibung reduziert Ihren steuerpflichtigen Gewinn aus der Vermietung, was die Steuerlast mindert. Auch hier empfehlen wir, einen Experten zu konsultieren – holen Sie sich einen guten Steuerberater mit ins Boot.

Wann lohnt sich eine Eigentumswohnung als Kapitalanlage?

Damit sich die Investition in eine Eigentumswohnung zum Vermieten lohnt, muss das Verhältnis von Mieteinnahmen zum Kaufpreis der Immobilie stimmen.

Eine Rendite von 2-3 % sollte als Mindestziel angestrebt werden, um die Investition langfristig rentabel zu gestalten und gleichzeitig einen Puffer für unvorhergesehene Ausgaben zu haben. Auch hier spielt die Lage der Wohnung, die Sie kaufen und vermieten wollen, eine Rolle. Während eine Netto-Mietrendite von 2,5 % in Stadtzentren als gut gilt, sind in Randgebieten höher Renditen von 4-5 % erwartbar. Am besten vergleichen Sie die Rendite mit anderen Anlageformen, um die Attraktivität des Kaufs einer Eigentumswohnung als Kapitalanlage für Sie persönlich zu bewerten.

Unsere beispielhafte Berechnung zeigt die Netto-Mietrendite unter Berücksichtigung aller relevanten Kosten und Einnahmen. Die Rendite wird berechnet, indem die Netto-Mieteinnahmen (jährliche Kaltmiete minus Gesamtausgaben) durch den Kaufpreis der Immobilie geteilt und das Ergebnis mit 100 multipliziert wird.

| Kosten | |

| Posten | Kosten |

| Kaufpreis der Immobilie | 450.000 € |

| Jährliche Kaltmiete | 14.000 € |

| Nicht umlagefähige Nebenkosten | 1.200 € |

| Grundsteuer | 300 € |

| Versicherungen | 500 € |

| Instandhaltungskosten | 1.000 € |

| Verwaltungskosten | 600 € |

| Gesamtausgaben | 3.600 € |

| Netto-Mieteinnahmen | 10.400 € |

| Netto-Mietrendite (%) | 2,31 % |

Ihre Rechte und Pflichten, wenn Sie eine Wohnung kaufen und vermieten

Wenn Sie Ihre Eigentumswohnung vermieten möchten, dann kommen Sie am Mietrecht nicht vorbei:

- Mietpreisbremse: Regelungen zur Begrenzung der Miethöhe.

- Mieterhöhungen: Regeln und Grenzen für die Erhöhung von Mieten.

- Kündigungsschutz: Bedingungen, unter denen Mietverhältnisse beendet werden können.

- Pflichten als Vermieter: Verwaltung und Instandhaltung der Wohnung, Gewährleistung der Mietsicherheit.

- Wohnungseigentumsgesetz (WEG): Dieses Gesetz definiert die Rechte und Pflichten von Wohnungseigentümern, insbesondere in Bezug auf das Gemeinschaftseigentum und die Verwaltung der Wohnanlage.

- Baurecht und lokale Bauvorschriften: Wichtig für Umbauten, Sanierungen oder Erweiterungen bspw. durch einen Anbau an Ihre Immobilie oder eine Dachaufstockung.

- Energieeinsparverordnung (EnEV): Setzt Standards für Energieeffizienz und ist relevant für Sanierungen und Neubauten.

Welche Versicherung brauche ich als Vermieter einer Eigentumswohnung?

Als Vermieter sollten Sie sich absichern. Dabei gibt es einige Hausversicherungen, für die die gesamte Wohneigentümergemeinschaft (WEG) verantwortlich ist, aber auch solche, die Sie individuell abschließen.

Eine der wichtigsten Versicherungen für Vermieter einer Eigentumswohnung ist die Wohngebäudeversicherung. Darum müssen Sie sich nicht kümmern, hierfür ist die gesamte WEG verantwortlich. Darüber gibt es eine Police, die Schäden durch Feuer, Wasser, Sturm und weitere Risiken am gesamten Gebäude abdeckt. Dazu gehört auch Gemeinschaftseigentum wie Treppenhaus oder Fassade sowie Ihre Eigentumswohnung. Ebenso von der Eigentümergemeinschaft abgeschlossen wird die Haus- und Grundbesitzerhaftpflichtversicherung. Sie deckt Schäden und folglich Schadenersatzansprüche ab, die Dritte auf dem Gemeinschaftseigentum der Immobilie erleiden. Also, wenn beispielsweise ein Ziegel vom Hausdach auf einen Passanten fällt oder ein Mieter im Treppenhaus aufgrund einer kaputten Stufe stürzt.

Zusätzlich können Sie sich mit einer Haftpflichtversicherung für Vermieter gegen Schadensersatzansprüche Dritter schützen, falls jemand in Ihrer vermieteten Eigentumswohnung Schaden erleidet und Sie daran Schuld haben. Eine Rechtsschutzversicherung hilft bei rechtlichen Auseinandersetzungen, z. B. wenn Sie wegen Mietrückständen klagen müssen. Die Mietausfallversicherung greift, wenn ein Mieter langfristig nicht zahlen kann, etwa aufgrund einer Insolvenz.

Wie verwalte ich meine vermietete Immobilie?

Zur Immobilienverwaltung gehören Aufgaben wie Mieterkommunikation bei Anfragen oder Problemen, Instandhaltung und Reparaturen in der Wohnung. Dazu kommt das ganze finanzielle Management, also die Mieteinnahmen, die Überwachung der Betriebskosten und die korrekte Abrechnung der Nebenkosten.

Wenn Sie sich für die Selbstverwaltung entscheiden, haben Sie direkten Kontakt zu den Mietern Ihrer Wohnung. So können Sie schnell kommunizieren und selbst Entscheidungen treffen. Allerdings erfordert die Selbstverwaltung auch Ihre Zeit, gewisses Know-how zu rechtlichen Rahmenbedingungen und Fähigkeiten im Umgang mit verschiedenen Situationen. Bei der selbstständigen Verwaltung der Eigentumswohnung müssen Sie schließlich nicht nur bereit sein, schnell auf Notfälle zu reagieren, z. B. wenn in der Nacht die Heizung ausfällt, sondern u. a. auch die jährliche Nebenkostenabrechnung erstellen.

Wenn Sie eine Wohnung kaufen und vermieten wollen, aber keine Zeit für die Verwaltung aufbringen können oder wollen, nimmt Ihnen eine professionelle Hausverwaltung viel Arbeit ab. Sie kümmert sich um die Mieterbetreuung, Instandhaltung, Abrechnungen und rechtliche Angelegenheiten.