Der Kaufpreis ist nur ein Teil der Gesamtkosten einer Eigentumswohnung. Hinzu kommen Kaufnebenkosten und laufende Ausgaben, die oft unterschätzt werden. Wohnen und Finanzieren gibt einen detaillierten Überblick über alle anfallenden Posten beim und nach dem Kauf einer Eigentumswohnung.

Kosten einer Eigentumswohnung im Schnelldurchlauf

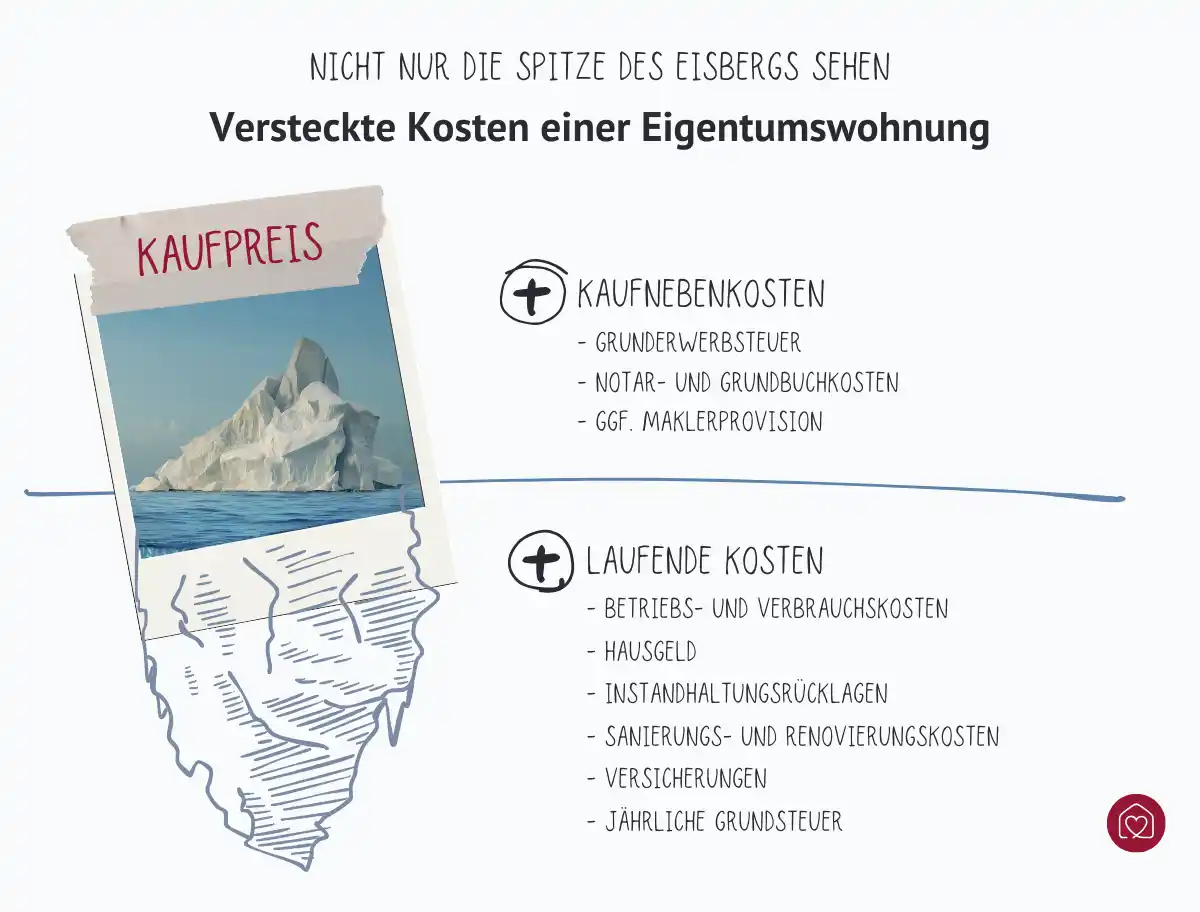

- Beim Kauf einer Eigentumswohnung entstehen neben dem Kaufpreis noch andere einmalige Kosten. Dazu gehören die Grunderwerbsteuer, Notarkosten und Maklerprovision.

- Je nach Bundesland beträgt die Grunderwerbsteuer zwischen 3,5 % und 6,5 % des notariell beglaubigten Kaufpreises.

- Nach dem Kauf fallen laufende Kosten an, die beispielsweise das Hausgeld oder die Instandhaltungsrücklagen umfassen. Auch an eine umfangreiche Absicherung durch Wohngebäude-, Hausrat-, Haftpflicht- und Rechtsschutzversicherung ist zu denken.

- Eigentümer müssen für Reparaturen und Renovierungen im eigenen Wohnbereich selbst aufkommen.

Kaufpreis und Nebenkosten beim Wohnungskauf

Wer an den Kauf einer Eigentumswohnung denkt, dem fällt wahrscheinlich als erstes der Kaufpreis ein. Er steht oft groß und fett in den Immobilienanzeigen und zieht Aufmerksamkeit auf sich. Aber was steckt hinter diesem Preis? Und fehlt da nicht noch etwas?

Der Kaufpreis einer Wohnung setzt sich aus dem Wert des Gebäudes und dem des Grundstücks zusammen. Hinzu kommen Faktoren wie Lage, Größe, Baujahr, Zustand und Ausstattung der Wohnung etc. So sehen die durchschnittlichen Wohnungspreise in den sieben Metropolen Deutschlands aus:

| Stadt | ⌀ Kaufpreis / m² |

| München | 8.915 € |

| Frankfurt a. M. | 6.409 € |

| Hamburg | 6.061 € |

| Berlin | 5.451 € |

| Stuttgart | 5.249 € |

| Düsseldorf | 5.071 € |

| Köln | 4.781 € |

Doch was in dieser Übersicht fehlt, sind die Kaufnebenkosten einer Eigentumswohnung. Diese setzen sich zusammen aus:

- Grunderwerbsteuer (3,5 – 6,5 % des Kaufpreises je nach Bundesland)

- Notar- und Grundbuchkosten (ca. 2 % des Wohnungskaufpreises)

- Maklerprovision (durchschnittlich 3,75 % vom Preis der Wohnung)

Somit belaufen sich die Kaufnebenkosten auf 9 bis 12 % des Kaufpreises der Eigentumswohnung, variieren aber je nach Bundesland.

| Bundesland | ⌀ Preis / m² | Kaufnebenkosten |

| Baden-Württemberg | 3.609 € | 10,57 % |

| Bayern | 4.487 € | 9,07 % |

| Berlin | 5.057 € | 11,57 % |

| Brandenburg | 2.616 € | 12,07 % |

| Bremen | 2.715 € | 10,57 % |

| Hamburg | 6.179 € | 10,07 % |

| Hessen | 3.404 € | 11,57 % |

| Mecklenburg-Vorpommern | 2.626 € | 11,57 % |

| Niedersachsen | 2.497 € | 10,57 % |

| Nordrhein-Westfalen | 2.678 € | 12,07 % |

| Rheinland-Pfalz | 2.665 € | 10,57 % |

| Saarland | 2.011 € | 12,07 % |

| Sachsen | 1.704 € | 9,07 % |

| Sachsen-Anhalt | 1.538 € | 10,57 % |

| Schleswig-Holstein | 3.420 € | 12,07 % |

| Thüringen | 1.738 € | 12,07 % |

Versteckte Kosten beim Wohnungskauf: Posten Grunderwerbssteuer

Bei jedem Kauf einer Immobilie und/oder eines Grundstücks wird Grunderwerbsteuer fällig. Je nach Bundesland beträgt diese mindestens 3,5 % und höchstens 6,5 % des notariell beurkundeten Wohnungskaufpreises. So kommen z. B. bei einer Eigentumswohnung für 300.000 € Grunderwerbsteuern von 10.500 bis 19.500 € auf Sie zu. Eine erhebliche Summe, die meist aus dem Eigenkapital beglichen werden muss.

Versteckte Kosten einer Eigentumswohnung: Posten Notar & Grundbucheintrag

- Notarkosten

Der Notar beglaubigt den Kaufvertrag, stellt sicher, dass alle rechtlichen Voraussetzungen erfüllt sind und dass beide Parteien – Käufer und Verkäufer – ihre Interessen gewahrt sehen. Außerdem veranlasst er die Eintragung ins Grundbuch. Für diese Dienstleistung fallen Gebühren an, die in der Regel zwischen 1 und 2 % des Wohnungskaufpreises (zzgl. 19 % Mehrwertsteuer) liegen. - Grundbucheintrag für die Wohnung

Der Grundbucheintrag ist notwendig, um offiziell als Eigentümer der Wohnung anerkannt zu werden. Dafür fallen Gebühren an, die im Durchschnitt zwischen 0,5 und 1,5 % des Kaufpreises liegen.

Diese beiden Posten machen gemeinsam bis zu 3,5 % des Kaufpreises aus. Das ist ein Betrag, den Sie vor dem Wohnungskauf definitiv nicht übersehen möchten.

Versteckte Kosten einer Eigentumswohnung: Posten Maklerprovision (optional)

Ein Immobilienmakler erleichtert den Kauf- oder Verkaufsprozess, indem er Aufgaben wie die Präsentation der Immobilie, die Koordination der Besichtigungstermine und die Verhandlungen zwischen den Parteien übernimmt.

Für diese Dienstleistung verlangt er eine Provision, die als Prozentsatz des Kaufpreises der Eigentumswohnung berechnet wird.

Seit 2020 gilt in Deutschland das sogenannte Bestellerprinzip. Dieses besagt, dass derjenige, der den Makler beauftragt, auch die Provision zahlt. In der Praxis führt dies häufig dazu, dass sich die Maklerkosten geteilt werden.

Durchschnittliche Höhe der Maklerprovision 2026

Die Provision bezieht sich auf den Gesamtprovisionssatz als Prozentsatz des Kaufpreises (inkl. MwSt.), wie er je nach Bundesland üblich ist. In der Praxis wird dieser zwischen Käufer und Verkäufer je zur Hälfte geteilt.

| Bundesland / Bundesländer | Durchschnittliche Maklerprovision (gesamt) |

|---|---|

| Bundesland | ⌀ Maklerprovision |

| Baden-Württemberg, Bayern, Berlin, Brandenburg, Nordrhein-Westfalen, Rheinland-Pfalz, Saarland, Sachsen, Sachsen-Anhalt, Schleswig-Holstein, Thüringen | 7,14 % |

| Hamburg | 6,25 % |

| Bremen, Hessen, Mecklenburg-Vorpommern | 5,95 % |

| Niedersachsen | 4,76 % – 7,14 % (regional unterschiedlich) |

Wann sind die Kaufnebenkosten für eine Eigentumswohnung fällig?

- Die Kaufnebenkosten sind fällig, sobald der notarielle Kaufvertrag der Wohnung abgeschlossen ist und das Finanzamt den Steuerbescheid verschickt. Dann wird die Zahlung der Grunderwerbsteuer fällig. Für die Begleichung haben Sie 4 Wochen Zeit.

- Nach Beurkundung des Wohnungskaufvertrags fallen die Notarkosten an. Nach Erhalt der Rechnung muss diese innerhalb einer festgelegten Frist (oft 14 Tage) beglichen werden.

- Die Grundbuchgebühren werden üblicherweise zusammen mit den Notarkosten in Rechnung gestellt. Sie werden fällig, sobald die Eintragung im Grundbuch erfolgt ist.

- Die Maklerprovision ist nach Unterzeichnung bzw. nach Abschluss des Kaufvertrages zu zahlen. Die genauen Fristen werden im Maklervertrag festgelegt.

Laufende Kosten der Eigentumswohnung: Hausgeld, Instandhaltungsrücklagen & Co.

Sie sind in Ihre Eigentumswohnung eingezogen – endlich! Die Anfangsinvestition ist geschafft, aber nun beginnt für Sie ein neues Kapitel des finanziellen Managements. Denn neben der Tilgung Ihres Darlehens für den Wohnungskauf kommen weitere laufende Kosten auf Sie zu. Einige dieser Ausgaben sind vorhersehbar, während andere unerwartet auftreten können. Daher macht es immer Sinn, Rücklagen für Ihre Wohnung zu bilden.

Laufende Kosten einer Eigentumswohnung

Zu den laufenden Kosten zählen:

- Betriebs- und Verbrauchskosten

- Hausgeld

- Instandhaltungsrücklagen

- Sanierungs- und Renovierungskosten

- Versicherungen

- jährliche Grundsteuer

Betriebs- und Verbrauchskosten bei Eigentumswohnungen

Zu den Betriebskosten zählen unter anderem Ausgaben für:

- Wasser

- Heizung

- Müllabfuhr

- Straßenreinigung

Diese Kosten sind je nach Größe der Wohnung, dem tatsächlichen Verbrauch und den örtlichen Tarifen unterschiedlich.

Eines gilt aber für alle: Die Betriebskosten sind in den letzten Jahren explodiert – und sie werden voraussichtlich weiter steigen. Planen Sie also auch diese Ausgaben und einen zusätzlichen Puffer in Ihr Budget mit ein.

Die Nebenkosten steigen 2026 wahrscheinlich weiter

Die Nebenkosten sind in den vergangenen Jahren deutlich gestiegen. Laut aktuellem Betriebskostenspiegel vom Deutsch Mieterbund lagen die umlagefähigen Betriebskosten 2023 im Durchschnitt bei 2,51 €/m² im Monat, 2024 bereits bei 2,67 €/m² – ein Anstieg von insgesamt über 15 % in zwei Jahren. In vielen Städten liegen die Nebenkosten über dem bundesweiten Durchschnitt.

Für 2026 und 2027 wird mit weiter steigenden Heiz- und Nebenkosten gerechnet, insbesondere aufgrund höherer Energiepreise, der Grundsteuerreform und zusätzlicher Anforderungen an die Energieeffizienz von Gebäuden.

Die Steigung der Nebenkosten erfolgt vor allem aus diesen 3 Gründen:

- 1. Steigende Energiepreise und Inflation

Die Energiepreise haben sich in den letzten Jahren stark erhöht. Besonders Heizung und Strom werden vor allem durch höheren CO₂‑Preis, höhere Netzentgelte und einen kalten Winter immer teurer. - 2. Grundsteuerreform

Neu berechnete Grundsteuerbeträge fließen erstmals in die Nebenkostenabrechnungen für 2025 ein, die den Mietern im Laufe von 2026 zugehen – und damit höhere Betriebskosten verursachen können. - 3. Energetische Sanierungen und Umweltauflagen

Gesetzliche Vorgaben zwingen viele Eigentümer, energetische Sanierungen vorzunehmen. Neue Heiz‑ und Lüftungssysteme, Mess‑ und Regeltechnik sowie Wartungsaufwand können Teile der Nebenkosten erhöhen, auch wenn effiziente Systeme langfristig die reinen Energiekosten senken können.

Selbst bei vermieteten Eigentumswohnungen können Eigentümer nicht alle Kostensteigerungen vollständig an die Mieter weitergeben. Betriebskosten wie Heizung und Wasser können zwar umgelegt werden, aber für andere Kosten, wie die Grundsteuer oder energetische Sanierungen, gilt nur eine teilweise Umlage.

So hoch ist das Hausgeld für eine Eigentumswohnung im Durchschnitt

Das Hausgeld ist ein Beitrag, den Sie als Eigentümer monatlich an die Wohnungseigentümergemeinschaft (WEG) zahlen.

Es deckt die laufenden Kosten des Gebäudes und umfasst

- Verwaltung,

- Instandhaltung

- und Instandsetzung.

Ähnlich wie die Nebenkostenabrechnung für Mieter erfolgt die Abrechnung des Hausgeldes jährlich.

Für die Berechnung des durchschnittlichen Hausgeldes ist zwar keine einheitliche Formel bekannt. Klar ist aber, dass die Höhe vor allem von der Lage, dem Gebäudezustand und dessen Ausstattung und Pflege abhängt. Erfahrungswerte zeigen, dass das Hausgeld etwa 20 bis 30 % höher ist als die Nebenkosten eines Mieters. Und: Studien nach liegt das Hausgeld circa zwischen 3 und 4,50 € pro m² Wohnfläche im Monat.

Werfen Sie am besten vor dem Kauf der Eigentumswohnung einen Blick in den Wirtschaftsplan der WEG. Dort finden Sie wichtige Informationen zum Hausgeld, die Sie in Ihre Budgetplanung einbeziehen können.

Höhe der Instandhaltungsrücklage für Ihre Eigentumswohnung

Die Instandhaltungsrücklage, auch als Erhaltungsrücklage bezeichnet, ist ein finanzielles Polster, das WEGs bilden, um Reparaturarbeiten am Gemeinschaftseigentum finanzieren zu können. Jeder Wohnungseigentümer zahlt monatlich einen bestimmten Betrag in diese Rücklage ein.

Was darf aus der Instandhaltungsrücklage bezahlt werden? Reparaturen am Dach, an der Fassade, im Treppenhaus und an Gemeinschaftseinrichtungen wie einem Aufzug. Hinzu kommen Modernisierungen, wie z. B. der Einbau einer neuen Heizungsanlage.

Die Höhe der Instandhaltungsrücklage hängt vom Alter und Zustand des Gebäudes ab. Als Anhaltspunkt gelten folgende Werte:

| Bezugsfertigkeit der Wohnung | Kosten pro m² |

| vor weniger als 22 Jahren | 7,10 € |

| vor mindestens 22 Jahren | 9 € |

| vor mindestens 32 Jahren | 11,50 € |

Die Peterssche Formel ist eine anerkannte Methode, um die Instandhaltungsrücklage zu berechnen. Dabei werden die reinen Herstellungskosten mit dem Faktor 1,5 multipliziert und dann durch 80 Jahre dividiert. Die Grundlage dieser Kalkulation ist die Annahme, dass innerhalb von 80 Jahren der 1,5-fache Wert der Baukosten für die Instandhaltung eines Gebäudes anfällt.

Nach Peters entfallen bei in Wohneigentum geteilten Gebäuden 65 bis 70 % der gesamten Instandhaltungskosten auf das Gemeinschaftseigentum. Die restlichen 30 bis 35 % entfallen auf die einzelnen Eigentümer.

Ein Beispiel: Ausgegangen von Herstellungskosten von 1.500 €/m² berechnen sich die durchschnittlichen, jährlichen Instandhaltungskosten nach der Formel zu 28,13 €/m². 65 bis 70 % von diesem Betrag entfallen auf das Gemeinschaftseigentum. Bei 70 % ergibt sich damit ein Betrag von 19,69 €/m² Wohnfläche.

Für ein Gebäude mit einer Gesamtwohnfläche von 500 m² müsste demnach eine jährliche, gemeinschaftliche Instandhaltungsrücklage von 9.843,75 € gebildet werden.

Sanierungs- und Renovierungskosten

Renovierungen und Reparaturen innerhalb des Sondereigentums, also Ihrer Wohnung, müssen Sie aus eigener Tasche finanzieren. Dazu gehört beispielsweise das Streichen oder Tapezieren der Wände, der Austausch von Bodenbelägen oder die Modernisierung des Badezimmers.

Seien Sie sich bitte auch dieser Ausgaben bewusst und bilden Sie für solche Arbeiten entsprechende Rücklagen. Andernfalls könnten unerwartete Reparaturen oder notwendige Renovierungen zu finanziellen Engpässen führen.

Versicherungen für Eigentümer

Weitere Kosten verbergen sich in den Ausgaben für Versicherungen. Sie mögen auf den ersten Blick als zusätzliche Belastung erscheinen, dienen aber in Wirklichkeit als finanzielles Sicherheitsnetz. Folgende Versicherungen können für Wohnungseigentümer sinnvoll sein:

- Wohngebäudeversicherung: Diese deckt Schäden am Gebäude selbst ab.

Damit gemeint sind solche, die zum Beispiel durch Feuer, Leitungswasser, Sturm, Hagel oder andere Naturkatastrophen verursacht werden.

Wenn beispielsweise ein schwerer Sturm das Dach eines Mehrfamilienhauses beschädigt, dann deckt die Wohngebäudeversicherung sämtliche Kosten für die Reparatur des Daches ab. Normalerweise schließt die Eigentümergemeinschaft eine solche Versicherung für das gesamte Gebäude ab. Die Kosten werden dann auf die einzelnen Eigentümer umgelegt. - Hausratversicherung: Sie schützt das Inventar Ihrer Wohnung, also Möbel, Elektrogeräte, Kleidung und andere persönliche Gegenstände, vor Schäden durch Feuer, Einbruchdiebstahl, Vandalismus und auch Naturkatastrophen.

- Haftpflichtversicherung für Eigentümer: Eine Haftpflichtversicherung deckt sämtliche Schäden ab, die durch Dritte entstehen könnten.

Ein Beispiel: Ein Dachziegel fällt vom Haus und verletzt eine Person, die gerade daran vorbeigeht. Die Haftpflichtversicherung des Eigentümers übernimmt die Schadensersatzforderungen der verletzten Person. - Rechtsschutzversicherung: Sie kann hilfreich sein, wenn es zu rechtlichen Auseinandersetzungen mit der Eigentümergemeinschaft, Nachbarn oder Handwerkern kommt.

Fazit: Augen auf bei den zusätzlichen Kosten für eine Eigentumswohnung

Nie wieder Miete zahlen! Das klingt verlockend. Aber: Hinter dem Kaufpreis versteckt sich ein ganzes Bündel zusätzlicher Kosten, das oft übersehen wird. Von der Grunderwerbsteuer bis hin zu laufenden Ausgaben wie dem Hausgeld und Instandhaltungsrücklagen. Das Portemonnaie bleibt also auch nach dem Einzug gut beschäftigt. Wer aber clever plant und diese Posten von Anfang an auf dem Schirm hat, bleibt finanziell auf der sicheren Seite.

Denn Eigentümer zu sein bedeutet nicht nur Unabhängigkeit, sondern auch Verantwortung – und die sollte man mit vorausschauendem Blick angehen.