Zur Miete wohnen bleiben oder in eine Eigentumswohnung investieren – wie entscheidet man sich heute am besten? Doch ganz so einfach ist es nicht. Lassen Sie uns gemeinsam die Vor- und Nachteile einer Eigentumswohnung vs. einer Mietwohnung näher beleuchten und überlegen, für wen sich der Kauf mehr lohnt.

Miete oder Kauf im Schnelldurchlauf

- Eigentum schafft Vermögen und bietet Schutz vor steigenden Mieten. Kaufen lohnt sich langfristig, wenn Sie Eigenkapital mitbringen, an einem Ort bleiben möchten und bereit sind, Verantwortung für Instandhaltung und Finanzierung zu übernehmen.

- Mieten ist ideal für alle, die mobil bleiben möchten, kein Risiko eingehen wollen oder sich aktuell keine Immobilie leisten können – etwa wegen hoher Kaufpreise oder fehlendem Eigenkapital.

- Ein niedriger Zinssatz allein macht den Kauf nicht automatisch günstiger als die Miete. Kalkulieren Sie deshalb realistisch: Nebenkosten, Zinsen, Rücklagen und Instandhaltung nicht vergessen!

- Ist der Kaufpreis mehr als das 25-Fache der Jahresmiete, sollten Sie besonders genau rechnen. Auch energetische Standards, Lage und mögliche Sanierungspflichten spielen eine große Rolle.

Lohnt es sich jetzt, eine Wohnung zu kaufen?

Die Europäische Zentralbank hat Ende 2024 eine erste Leitzinssenkung vorgenommen, doch die Bauzinsen für zehnjährige Immobilienkredite liegen aktuell (April 2025) weiterhin bei 3,5 % bis 4,0 %. Damit bleibt die Finanzierung anspruchsvoll – zumal auch Kaufpreise und Nebenkosten vielerorts hoch sind. Die Kombination aus angespanntem Immobilienmarkt und gestiegenen Finanzierungskosten verlangt daher eine besonders gründliche Kalkulation.

Zweifellos sind die niedrigen Zinsen ein Anreiz. Aber sie sind nur ein Teil des Gesamtbildes. Was ist mit den Anschaffungskosten der Eigentumswohnung? Angesichts der steigenden Nachfrage nach Wohnraum scheint nicht absehbar zu sein, wann die Immobilienpreise sinken.

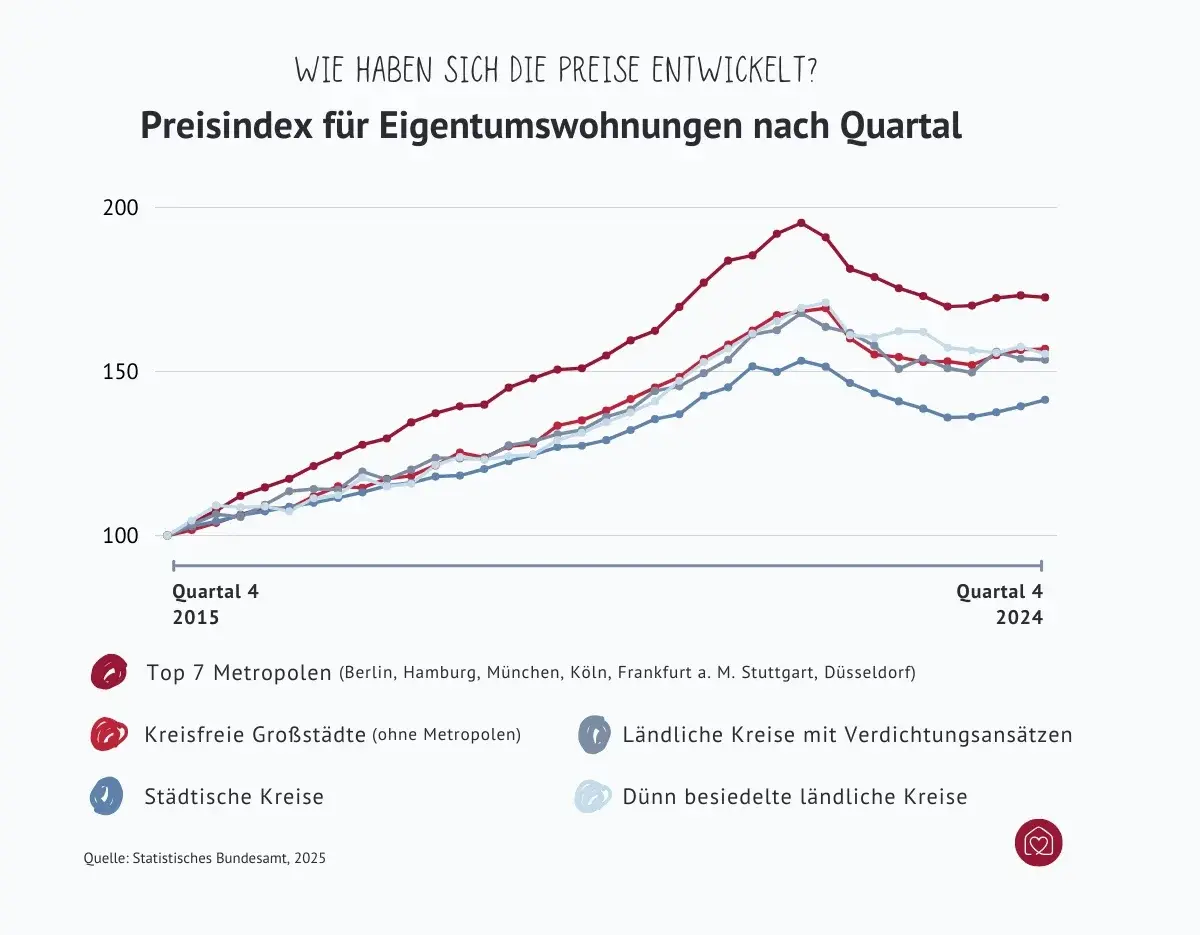

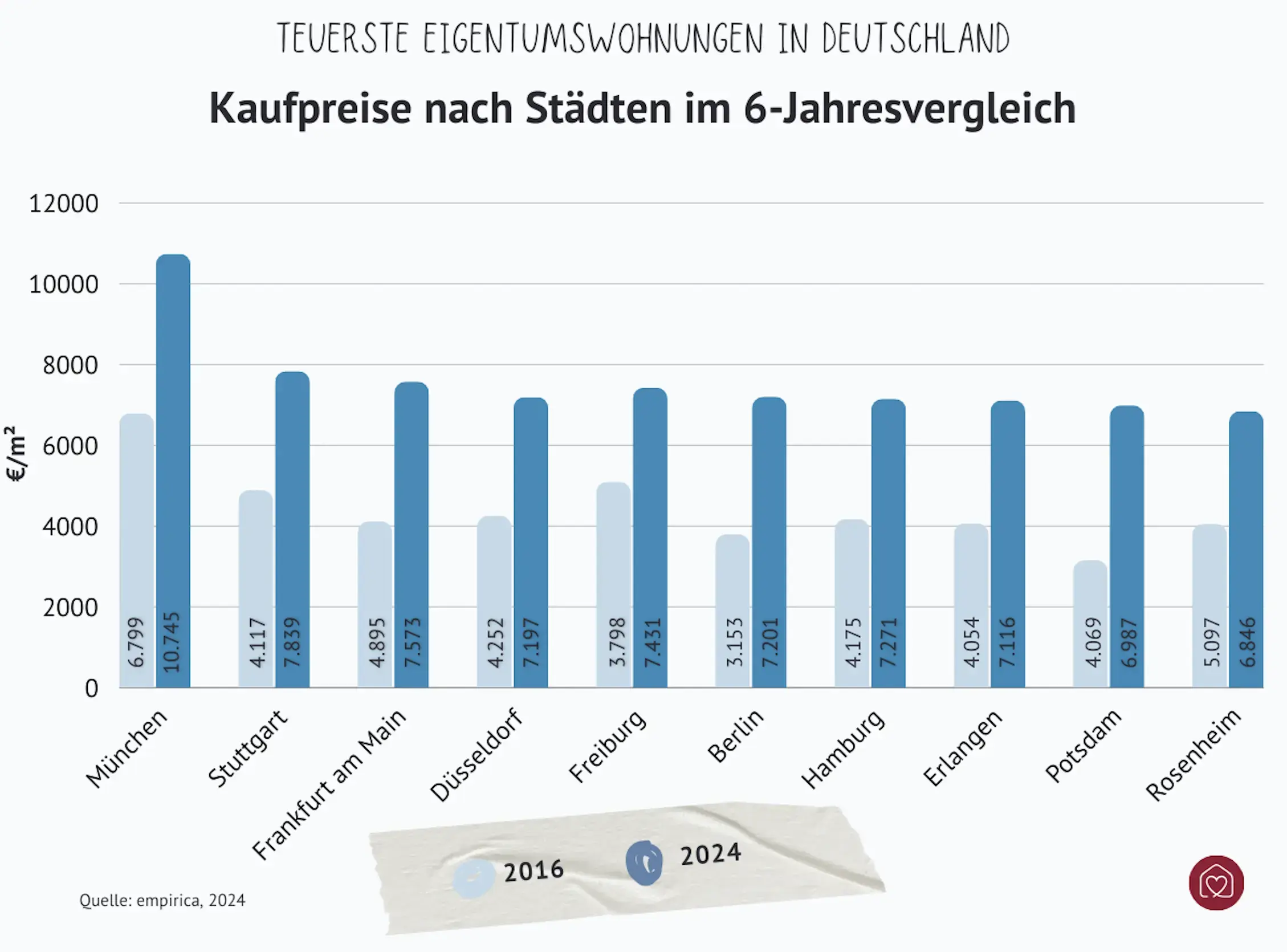

Besonders in Großstädten ist die Entwicklung der Immobilienpreise atemberaubend. So kostete eine Eigentumswohnung in München im Jahr 2024 durchschnittlich etwa 10.745 € pro m² Wohnfläche. Acht Jahre zuvor waren es noch rund 6.799 € pro m². Das ist ein Anstieg von 58 % in wenigen Jahren.

Ob der Kaufpreis in einem adäquaten Verhältnis zum tatsächlichen Wert der Immobilie liegt, sollte daher kritisch geprüft werden. Ein überhöhter Preis kann die Vorteile der niedrigen Zinsen schnell zunichtemachen und die Rentabilität der Investition gefährden.

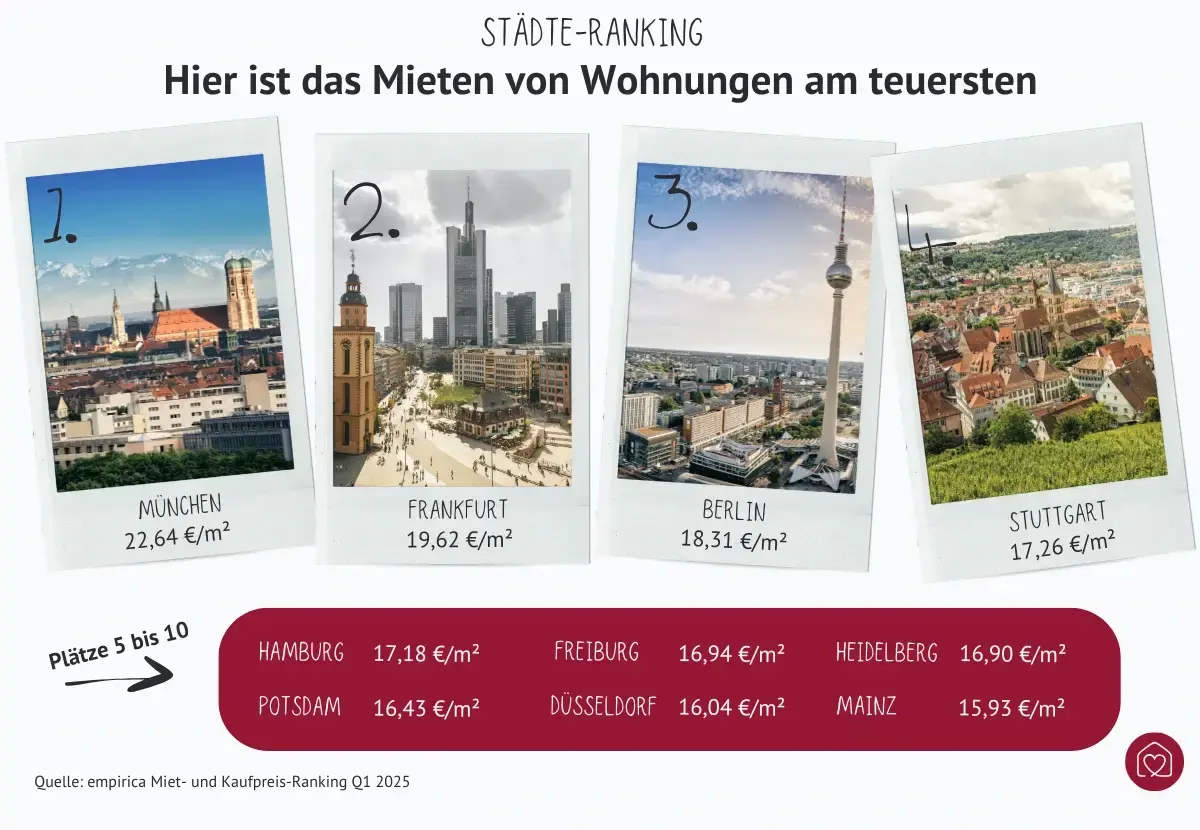

Andererseits haben sich die Mieten in Deutschland ähnlich entwickelt, insbesondere in Metropolen wie München, Berlin oder Frankfurt. Die Mietpreise sind in den letzten Jahren stark gestiegen, was die Entscheidung zwischen Kaufen und Mieten noch komplizierter macht. In einigen Fällen übersteigen die Mieten sogar die monatlichen Raten einer Hypothek, was den Kauf einer Wohnung wieder attraktiver erscheinen lässt.

Hier folgt jedoch wieder ein „aber“: Rechnet man die Kaufnebenkosten und das benötigte Eigenkapital beim Wohnungskauf hinzu, sieht die Rechnung schon weniger rosig aus. Grunderwerbssteuer, Notarkosten und Maklergebühren können schnell mehrere Zehntausend Euro ausmachen. Dazu kommt das Eigenkapital, das man für die Finanzierung benötigt sowie Rücklagen für Notfälle und Instandhaltungen. Rechnet man all das zusammen, dann kann die monatliche Belastung beim Kauf einer Immobilie wiederum höher sein als beim Wohnen zur Miete. Gar nicht so einfach.

Die folgenden Tipps sollen Ihnen dabei helfen alle Aspekte gründlich zu durchdenken, um die richtige Entscheidung zu treffen, ob Sie eine Wohnung kaufen oder mieten.

Mieten oder kaufen? Vergleichen Sie Vor- & Nachteile

Stellen Sie zunächst Ihre ganz persönliche Liste mit allen Vor- und Nachteilen beider Optionen auf. Hierbei sollten Sie nicht nur die offensichtlichen Kosten wie Miete oder Kreditraten berücksichtigen, sondern auch versteckte Kosten und langfristige Verpflichtungen.

Wohnung kaufen: Vor- und Nachteile

Vorteile eines Wohnungskaufs:

- Im Vergleich zu Mietern bauen Käufer langfristig Vermögen auf. Jede gezahlte Kreditrate erhöht den Eigenanteil an der Immobilie und damit das persönliche Kapital.

- Im Idealfall steigt der Wert der Immobilie über die Jahre, was zusätzlich zur Vermögensbildung beiträgt.

- Eine abbezahlte Eigentumswohnung dient im Alter als zusätzliche finanzielle Sicherheit. Sie bietet die Möglichkeit, mietfrei zu wohnen oder durch Vermietung ein zusätzliches Einkommen zu generieren.

- Unabhängigkeit vom Vermieter und keine Risiken durch Kündigungen oder Mieterhöhungen.

- Als Eigentümer haben Sie mehr Freiheiten, die Wohnung nach Ihren Wünschen zu gestalten oder umzubauen. Auch die gesamte Wohnfläche können Sie anders nutzen, als wenn Sie zur Miete wohnen.

- Eine Eigentumswohnung kann als wertbeständige Anlage an die nächste Generation vererbt.

Nachteile des Wohnungskaufs:

- Die Anfangsinvestition, insbesondere die Anzahlung und die versteckten Kosten bei einer Eigentumswohnung, sind eine beträchtliche finanzielle Belastung. Dadurch kann es zu einem Liquiditätsengpass kommen, der Ihre finanzielle Flexibilität für andere Lebensbereiche einschränkt.

- Obwohl Immobilien als relativ sichere Investition gelten, gibt es keine Garantie für eine Wertsteigerung. Faktoren wie die wirtschaftliche Entwicklung der Region, Veränderungen in der Nachbarschaft oder auch Naturkatastrophen können den Wert einer Immobilie beeinflussen und unter Umständen ein Risiko für Wertverlust

- Als Eigentümer tragen Sie selbst die Verantwortung für Reparaturen und Instandhaltung. Dadurch entstehen zusätzliche Lebenshaltungskosten.

- Die langfristige Bindung an einen Ort bedeutet auch, dass Sie weniger flexibel auf Veränderungen in Ihrem sozialen Umfeld reagieren können. Beispielsweise könnte ein Jobwechsel in eine andere Stadt komplizierter werden.

- Verkauf vor Ende der Finanzierung wird eine Vorfälligkeitsentschädigung nach sich ziehen. Außerdem macht man Verluste, wenn die Anschaffungskosten sich nicht rentiert haben.

- Als Teil einer Eigentümergemeinschaft sind Sie nicht alleiniger Entscheidungsträger für das Gebäude. Änderungen an Gemeinschaftseigentum wie dem Dach, dem Treppenhaus oder der Fassade müssen von der Mehrheit der Eigentümer genehmigt werden. Das kann zu Konflikten führen und Sie in Ihrer Entscheidungsfreiheit einschränken.

- Außerdem sind Sie für Jahrzehnte an Ihre Nachbarn gebunden. Ob diese angenehm oder problematisch sind, lässt sich oft erst im Laufe der Zeit feststellen.

Der Kauf einer Immobilie ist wie eine Versicherung gegen Mietsteigerungen. Alles, was ich heute kaufe, betrifft mich nicht mehr, wenn die Mieten später steigen.

Wohnung als Kapitalanlage

Wer beim Wohnungskauf weniger an Eigennutzung und mehr an Rendite denkt, sollte die Immobilie als Kapitalanlage betrachten. Hier stehen nicht Wohnqualität oder Flexibilität im Vordergrund, sondern wirtschaftliche Kennzahlen wie Bruttomietrendite, Cashflow oder Wertzuwachs des Objekts.

Eine gute Orientierung bietet die Bruttomietrendite – liegt sie über 5 %, kann ein Objekt für Kapitalanleger attraktiv sein. Allerdings gilt: Vermietung bedeutet auch Aufwand. Mietausfallrisiken, Instandhaltung, Verwaltung und mögliche Mietregulierungen (z. B. Mietpreisbremse) beeinflussen die tatsächliche Rentabilität. Hinzu kommt, dass sich steuerliche Aspekte wie Werbungskosten, Abschreibung und Zinsaufwendungen nur positiv auswirken können, wenn die Immobilie aktiv zur Einkünfteerzielung genutzt wird.

Wohnung mieten: Vor- und Nachteile

Vorteile einer Mietwohnung:

- Mieter sind keinen Finanzierungsrisiken ausgesetzt und müssen sich keine Gedanken über Hypothekenzinsen und Anschlussfinanzierungen machen. Da kein Eigenkapital in eine Immobilie investiert wird, bleibt mehr finanzieller Spielraum für andere Lebensbereiche.

- Im Gegensatz zum Immobilienkauf sind die Anfangskosten beim Mieten überschaubar. Meist ist nur eine Kaution und eventuell eine Maklergebühr fällig.

- Reparaturen und Instandhaltung sind Sache des Vermieters. Das reduziert die laufenden Kosten und den Stress für den Mieter.

- Theoretisch können Mieter vergleichsweise einfach umziehen, sei es für einen Jobwechsel, eine Vergrößerung der Familie oder einfach um in einer anderen Gegend zu leben. Ob diese Flexibilität angesichts der Wohnraumknappheit in der Praxis so einfach ist, steht auf einem anderen Blatt.

- Parallel zur Miete kann Geld über Sparpläne als Altersvorsorge angelegt werden, was bei einem Kredit für eine Immobilie nicht oft möglich ist. Diesen Punkt sollten Sie auch kalkulieren und in Ihre Berechnung mit einbeziehen.

Nachteile einer Mietwohnung:

- Im Gegensatz zum Immobilienkauf baut man als Mieter kein Vermögen auf. Die Miete bleibt eine laufende Ausgabe ohne Kapitalbildung. Sie zahlen Monat für Monat für das Recht, in der Wohnung zu leben, bauen aber kein Eigentum auf, das sie später verkaufen oder vermieten können.

- Eine Mietwohnung bietet im Alter keine zusätzliche finanzielle Sicherheit und kann, je nach Rentensituation, zu einer finanziellen Belastung werden.

- Es besteht immer das Risiko von Mieterhöhungen und Kündigungen – besonders in beliebten Städten oder auch aufgrund von Modernisierungen.

- Mieter sind in ihrer Gestaltungsfreiheit eingeschränkt. Sie haben weniger Möglichkeiten, die Wohnung nach ihren eigenen Vorstellungen umzubauen.

Experteninterview zum Kaufen oder Mieten

Im Video spricht Professor Dr. Tobias Just von der IREBS über über die Vor- und Nachteile von Immobilienkauf und -miete. Erfahren Sie, welche Faktoren Ihre Entscheidung beeinflussen sollten! Professor Just beleuchtet die historische Entwicklung der niedrigen Wohneigentumsquote in Deutschland, geprägt durch Industrialisierung und Urbanisierung. Diese Trends haben viele Deutsche in die Miete gedrängt. Mit dem demografischen Wandel werden jedoch strukturschwache Gebiete vor neuen Herausforderungen stehen.

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenWohnung kaufen oder mieten? Faustformel nutzen

Bei der Entscheidung zwischen Kauf oder Miete gibt es eine Faustformel, die häufig als Orientierungshilfe herangezogen wird: die sogenannte „Kaufpreis-Miete-Regel“ oder das „Kaufpreis-Miete-Verhältnis“. Damit errechnet man das Verhältnis von Kaufpreis zu Jahreskaltmiete und erhält einen Anhaltspunkt dafür, ob eine Immobilie im Vergleich zum Mietmarkt preiswert oder überteuert ist. Kommt bei der Berechnung ein Wert um 20 heraus, dann ist der Kaufpreis im Vergleich zur Miete als günstig einzustufen. Werte ab 25 und mehr zeigen, dass der Kaufpreis überhöht ist.

Um diesen Wert zu errechnen, teilen Sie einfach den gesamten Kaufpreis der Immobilie durch die voraussichtliche Jahreskaltmiete. Diese ermitteln Sie, indem Sie sich an ähnlichen Mietangeboten in der gleichen Lage und mit vergleichbarer Ausstattung orientieren. Im folgenden Beispiel sehen wir uns so eine Berechnung an.

Wann sich ein Wohnungskauf lohnt: Ein Rechenbeispiel mit der Kaufpreis-Miete-Regel

Nehmen wir an, Sie interessieren sich für eine 75 m² große Wohnung mit einem Kaufpreis von 162.500 €. Die Miete für vergleichbare Wohnungen in der Gegend beträgt 9 € pro m². Ihre Rechnung lautet dann folgendermaßen:

- Die Jahreskaltmiete wäre: 75 m² x 9 €/m² x 12 Monate = 8.100 €.

- Das Kaufpreis-Miete-Verhältnis läge bei: 162.500 € / 8.100 € = ca. 20,1.

Der Wert 20,1 besagt, dass der Kaufpreis passt und die Wohnung nicht überteuert ist.

Beim Wohnungskauf die Nebenkosten nicht vergessen!

Ein Fehler, der oft gemacht wird, ist die Miete mit der Bankrate zu vergleichen, ohne die Nebenkosten zu beachten. Sehen wir uns das an einem Beispiel an.

Die oben genannte Wohnung mit 75 m² hat eine Kaltmiete von 675 € monatlich (9 €/m²), also 8.100 € jährlich. Die Wohnung hat einen Kaufpreis-Mietwert von rund 20 und wir schätzen den Preis auf ca. 162.000 €. Berechnen wir eine mögliche Monatsrate:

| Kaufpreis | 162.000 € |

| Eigenkapital (20 %) | 32.400 € |

| Finanzierungsbetrag | 129.600 € |

| Effektiver Jahreszins | 3,5 % |

| Zinsbindung | 15 Jahre |

| Anfängliche Tilgung | 2 % |

| Monatsrate | ca. 606 € |

Auf den ersten Blick scheint der Kauf finanziell vorteilhafter zu sein, da die Monatsrate mit 606 € um 69 € niedriger ist als die Kaltmiete mit 675 €. Aber unsere Kalkulation ist noch nicht fertig. Zusätzlich zum Eigenkapital müssen Sie noch die Kaufnebenkosten berücksichtigen, die etwa 10-15 % des Kaufpreises betragen.

So berechnen Sie die Kaufnebenkosten

Rechnen wir die Nebenkosten dazu und schauen uns den Vergleich Wohnung kaufen vs. Wohnung mieten nochmal an.

Dabei beachten wir folgende Faktoren:

- Nebenkosten für Mieter betragen laut Mietspiegel 2023 (aktueller Wert): 2,51 €/m²

- Nebenkosten für Käufer betragen: 4 €/m²

- Rücklage für Käufer rechnen wir mit: 1 €/m

| Wohnung kaufen | Wohnung mieten |

| Wohnung kaufen | Wohnung mieten |

| Kreditrate: 606 € | Kaltmiete: 675 € |

| Nebenkosten: 300 € | Nebenkosten: 162,75 € |

| Rücklagen: 75 € | Rücklagen: 0 € |

| Gesamtkosten: 981 € | Gesamtkosten: 837,75 € |

In diesem speziellen Fall wäre die monatliche Belastung beim Kauf der Wohnung um etwa 143,25 € höher als bei der Miete – und schon sieht der Vergleich anders aus. Beim Kauf einer Immobilie fallen häufig Nebenkosten für einen Makler oder einen Notar an.

Natürlich muss Ihre Rechnung nicht genau so aussehen. Deswegen ist es wichtig, alle Kostenpunkte zu berücksichtigen, um die Frage zu beantworten: Lohnt es sich, eine Wohnung zu kaufen?

Lebensstil und Zukunftspläne verraten, ob sich Wohnungskauf lohnt

Die Entscheidung zwischen Mieten und Kaufen hängt in hohem Maße von Ihrem Lebenswandel und Ihren Plänen für die Zukunft ab. Eigentümer bauen zwar Vermögen auf, sind aber an Banken, Ort und Nachbarn gebunden. Mieter genießen mehr Freiheit, müssen sich aber mit steigenden Mieten und weniger Kontrolle über die Immobilie abfinden. Beide Seiten haben ihre Vor- und Nachteile, und es ist wichtig, nicht nur finanzielle, sondern auch emotionale Faktoren in die Entscheidungsfindung einzubeziehen.

Am Ende ist Wohneigentum selten eine rein ökonomische Entscheidung. Es ist eine Lebensentscheidung – mit Herz, Bauch und etwas Kopf.

Stellen Sie sich folgende Fragen und beantworten Sie diese ehrlich:

- Habe ich das nötige Eigenkapital und bin ich bereit, mein ganzes Vermögen in ein Objekt zu stecken?

- Kann ich die finanzielle Belastung eines Darlehens für die Wohnung gut stemmen?

- Wie schätze ich die Entwicklung der Immobilienpreise und Mietkosten in meiner Wunschregion in den nächsten Jahren ein?

- Bin ich bereit, die Verantwortung für eine Immobilie zu übernehmen, inklusive aller damit verbundenen Pflichten wie Grundsteuer, Versicherungen und Instandhaltung?

- Will und kann ich langfristig an einem Ort bleiben?

- Wie flexibel möchte ich in Bezug auf berufliche oder private Veränderungen sein? Kann ich es mir leisten, bei einem Umzug meine Immobilie zu vermieten oder zu verkaufen?

- Habe ich vor, mich in Zukunft zu vergrößern?

- Kann ich mich auf Eigentümergemeinschaft und Nachbarn einlassen?

- Wie wichtig ist mir die Freiheit, meine Wohnräume nach meinen eigenen Vorstellungen zu gestalten, ohne Einschränkungen durch einen Vermieter?

- Welchen Stellenwert hat für mich das Gefühl von Sicherheit und Stabilität, das oft mit dem Besitz einer eigenen Immobilie verbunden wird?

Die Beantwortung dieser Fragen hilft, sich über die eigenen Prioritäten und Bedürfnisse klar zu werden, ob Sie eine Wohnung kaufen oder mieten möchten bzw. können. Im Übrigen ist es auch nicht verkehrt, sich von unabhängigen Experten beraten zu lassen, um alle Aspekte – sowohl die finanziellen als auch die persönlichen – zu analysieren. Zum Beispiel im Zuge einer Baufinanzierungsberatung, die Sie bei WOHNEN UND FINANZIEREN kostenlos und völlig unverbindlich in Anspruch nehmen können.

Grüner Wohnen – energetische Anforderungen nicht vergessen

Nachhaltigkeit spielt beim Immobilienkauf eine immer größere Rolle – nicht nur aus Umweltgründen, sondern auch wegen gesetzlicher Vorgaben. Mit dem Gebäudeenergiegesetz (GEG) gelten seit 2024 strengere Anforderungen an die energetische Qualität von Bestandsgebäuden. Besonders bei älteren Wohnungen sollte genau hingeschaut werden: Liegt kein aktueller Energieausweis vor oder weist das Gebäude eine schlechte Effizienzklasse (G oder H) auf, können Sanierungspflichten drohen – etwa beim Austausch veralteter Heiztechnik oder bei ungedämmten Rohrleitungen.

Diese Maßnahmen können mit erheblichen Zusatzkosten verbunden sein, die Sie bei der Finanzierungsplanung mitdenken müssen. Gleichzeitig beeinflusst die energetische Qualität den Kaufpreis und den Wiederverkaufswert: Gut sanierte Wohnungen erzielen höhere Marktpreise, während unsanierte Altbauten zunehmend an Attraktivität verlieren – auch wegen steigender Energiepreise und möglicher Sanierungszwänge. Wer also nachhaltig und wertstabil investieren will, sollte nicht nur auf Lage und Ausstattung, sondern auch auf die Energieeffizienz achten.

Aktuell werden Immobilien mit schlechtem energetischen Standard um bis zu 30 % abgewertet. Wer handwerklich geschickt ist, kann hier gezielt investieren und ‚Managed to Green‘ betreiben.

FAQ

Wie viel Eigenkapital sollte ich beim Wohnungskauf mitbringen?

Als Faustregel gilt: Mindestens 20 bis 30 % des Kaufpreises sollten Sie als Eigenkapital einplanen – inklusive Kaufnebenkosten wie Grunderwerbsteuer, Notar und Makler. Diese Nebenkosten betragen je nach Bundesland und Objekt meist zwischen 10 und 15 % des Kaufpreises.

Beispielrechnung:

- Kaufpreis der Wohnung: 300.000 €

- Nebenkosten (12 %): 36.000 €

- Empfohlenes Eigenkapital (30 %): 90.000 €

Je mehr Eigenkapital Sie einbringen, desto besser die Finanzierungskonditionen. Eine Vollfinanzierung (ohne Eigenkapital) ist zwar möglich, aber nur unter strengen Bedingungen und mit deutlichen Zinsaufschlägen.

Wie vergleiche ich Wohnungsangebote objektiv?

Ein strukturierter Angebotsvergleich hilft, das beste Preis-Leistungs-Verhältnis zu finden. Hierbei können Sie sich an einer einfachen Vergleichstabelle orientieren, z. B. mit diesen Kriterien:

- Kaufpreis

- Wohnfläche

- Lage

- Baujahr/Zustand

- Energieeffizienzklasse

- Nebenkosten (Hausgeld)

- Modernisierungsbedarf Heizung

- Bruttomietrendite (bei Vermietung)

Achten Sie neben dem Preis vor allem auf: Lagequalität, energetischen Zustand, zukünftige Instandhaltungskosten und Entwicklungspotenzial. Auch das Gemeinschaftseigentum (z. B. Dach, Aufzug) kann ein versteckter Kostenfaktor sein.

Wie schützt Eigentum vor Inflation?

Immobilien gelten seit jeher als sachwertbasierter Inflationsschutz. Das bedeutet: Während Bargeld und Kontoguthaben bei steigender Inflation an Kaufkraft verlieren, behalten Immobilien in der Regel ihren Wert – oder steigen sogar.

Wer eine Immobilie besitzt, profitiert von:

- Stabilen Wohnkosten: Eigentümer zahlen keine steigenden Mieten

- Wertentwicklung: Immobilienpreise steigen oft mit der allgemeinen Teuerung

- Mietpotenzial: Bei Vermietung können auch Mieteinnahmen inflationsbedingt steigen

Wohnung kaufen oder mieten? Unser Fazit

Finanziell gesehen ist die Lage nicht eindeutig. Niedrige Hypothekenzinsen machen den Kauf einer Wohnung attraktiv, aber steigende Immobilienpreise und Nebenkosten verkomplizieren die Rechnung. Die „Kaufpreis-Miete-Regel“ und eine detaillierte Kostenanalyse können hier Orientierung bieten.

Letztlich hängt die beste Wahl von individuellen Prioritäten ab: Wer langfristige Sicherheit und Vermögensaufbau sucht und bereit ist, für Instandhaltung und Nebenkosten aufzukommen, für den könnte der Wohnungskauf sinnvoll sein – besonders, wenn man ein vergleichsweise günstiges Objekt gefunden hat. Wer Flexibilität und geringere Verantwortung bevorzugt, fährt wohl mit Mieten besser. Wenn es in der Umgebung keine Eigentumswohnungen gibt, in die es sich zu investieren lohnt, beantwortet sich die Frage von selbst.

Wer den Wohnungskauf als Anlageform betrachtet, sollte überlegen, ob er sein ganzes Geld in ein einziges Objekt stecken will oder sein Vermögen doch lieber aufteilt. Denn bricht der regionale Immobilienmarkt beispielsweise ein oder verliert die Gegend an Attraktivität, könnte das einen erheblichen Wertverlust bedeuten.