Bin ich schon bereit oder ist der Zug längst abgefahren? Viele stellen sich genau diese Frage, wenn der Wunsch nach dem Eigenheim konkreter wird. Die einen sind Ende 30 und haben Angst, zu spät dran zu sein. Die anderen sind Anfang 50 und fragen sich, ob ein Hauskauf überhaupt noch realistisch ist.

Fest steht aber: Das ideale Alter für den Hauskauf gibt es nicht. Ob der Zeitpunkt passt, hängt in erster Linie von Ihren finanziellen Möglichkeiten ab. In diesem Artikel schauen wir uns an, worauf es wirklich ankommt und warum es nie nur ums Geburtsjahr geht.

Wann Haus kaufen im Schnelldurchlauf

- Der ideale Zeitpunkt für den Hauskauf ist dann, wenn Ihre Finanzen stimmen und Ihr Leben eine gewisse Stabilität erreicht hat.

- Je mehr Eigenkapital Sie mitbringen, desto besser sind die Kreditkonditionen.

- Junge Käufer profitieren von langen Laufzeiten. Sie sollten jedoch dafür sorgen, dass die Finanzierung auch bei unerwarteten Lebensereignissen langfristig tragbar bleibt.

- Wer später einsteigt, muss schneller tilgen und die Finanzierung so gestalten, dass auch der Ruhestand abgesichert ist.

- Zinsen, Preise und regionale Verfügbarkeiten können den Ausschlag geben. Unterm Strich gilt: Kaufen Sie nicht nach Alter, sondern nach Plan.

Ab welchem Alter darf man Immobilien kaufen?

Rein rechtlich dürfen Sie in Deutschland ab dem 18. Lebensjahr eine Immobilie kaufen. Voraussetzung ist, dass Sie voll geschäftsfähig sind, also keine Einschränkungen in Ihrer Vertragsfreiheit vorliegen. Soweit die Theorie.

Volljährigkeit allein reicht jedoch nicht. Wer eine Immobilie kaufen will, muss auch kreditwürdig sein. Das heißt: regelmäßiges Einkommen, saubere Schufa und ausreichend Eigenkapital haben in der Praxis mit nur 18 Jahren eher eine Seltenheit.

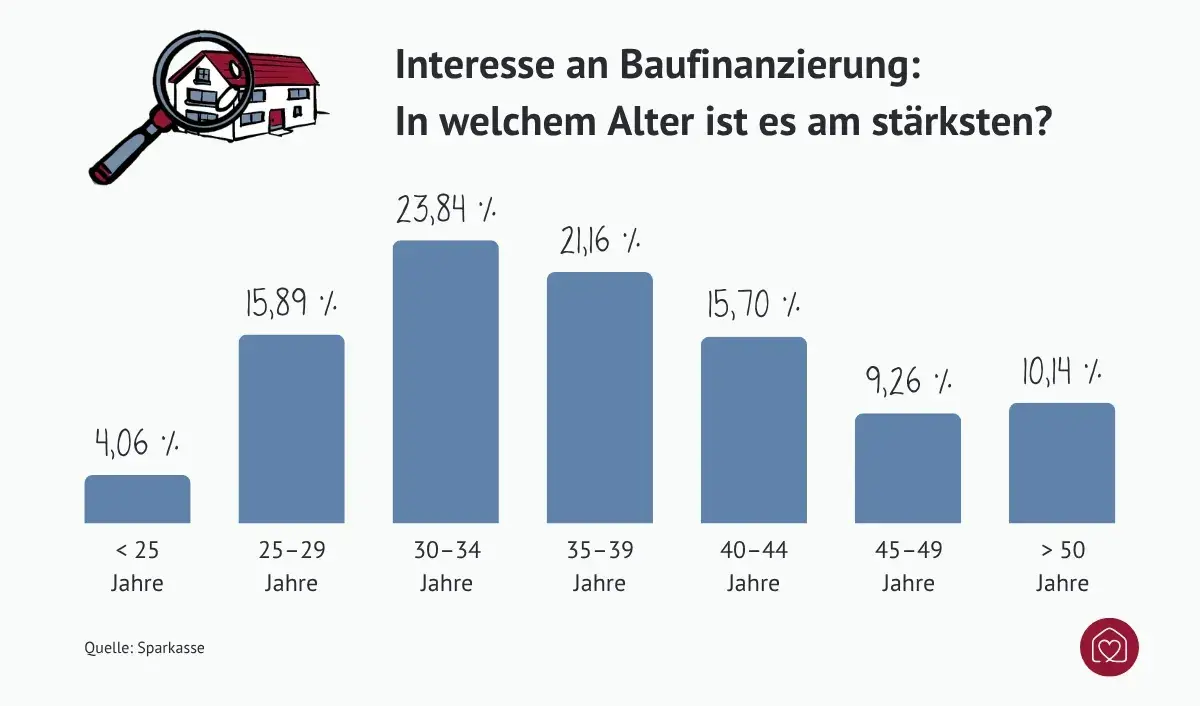

Durchschnittsalter beim Hauskauf

Das durchschnittliche Alter beim Hauskauf liegt aktuell bei 38 Jahren (Stand 2025). Interessant ist, dass es je nach Bundesland zu kleinen Abweichungen kommt.

So wird beispielsweise in Hamburg mit 41 Jahren das höchste Durchschnittsalter verzeichnet, was vor allem auf die hohen Immobilienpreise zurückzuführen ist. In Bundesländern wie Baden-Württemberg, dem Saarland, Sachsen-Anhalt und Rheinland-Pfalz sind Käufer mit 37 Jahren im Schnitt etwas jünger. In Berlin und Mecklenburg-Vorpommern liegt das Alter bei etwa 40 Jahren.

In welchem Alter sollte man am besten ein Haus kaufen?

Was ist besser – ein Hauskauf mit 28 oder doch erst mit 48? Eine pauschale Antwort haben wir auch nicht. Es gibt aber Tendenzen, die Orientierung geben (das Durchschnittsalter beträgt nicht umsonst 38 Jahre). Grundsätzlich gilt: Je früher Sie kaufen, desto mehr Spielraum haben Sie bei der Finanzierung.

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenHaus kaufen mit 20 Jahren?

Ein Hauskauf mit 20 Jahren ist, wenn auch nicht ausgeschlossen, so doch eher die Ausnahme. Rechtlich gesehen dürfen Sie bereits mit 18 eine Immobilie erwerben. In der Praxis fehlt jungen Erwachsenen jedoch das nötige Eigenkapital und/oder ein sicheres Einkommen.

Wer früh erbt oder durch die Familie unterstützt wird, kann sich den Traum vom Eigenheim natürlich auch mit 20 erfüllen. Dann profitiert man vom langen Zeithorizont und kann sein Haus in Ruhe abbezahlen. Allerdings sind die Zinskosten bei langen Laufzeiten auch insgesamt höher.

Immobilienkauf mit 30 – ein guter Zeitpunkt?

Der Immobilienkauf mit 30 ist an sich ein schöner Zeitpunkt: Die Ausbildung ist abgeschlossen, der Berufseinstieg geschafft, oft wächst gerade die Familie. Die Finanzierung kann langfristig auf 25 oder 30 Jahre angelegt werden, sodass die monatliche Rate moderat bleibt und man sein Eigenheim bis zum Renteneintritt abbezahlt hat. Voraussetzung ist, dass man bis dahin genug angespart hat. Ohne Eigenkapital wird die Finanzierung teurer.

Baufinanzierung mit 40 Jahren

Die meisten kaufen erst, wenn das Leben stabiler läuft, so um die 40. Zu diesem Zeitpunkt haben Sie in der Regel eine gefestigte Karriere, eine klare Familienplanung und oft auch etwas mehr auf dem Konto. Der Nachteil: Die Kreditlaufzeit ist kürzer, die monatliche Belastung entsprechend höher. Oder man tilgt langsamer und hat im Alter noch eine Restschuld.

Hauskauf mit 50 Jahren

Ein Immobilienerwerb mit 50 Jahren ist auch noch durchaus machbar, aber die Finanzierung muss passen. Die Bank schaut jetzt genauer hin: Wie sieht die Rente aus? Wie lange ist das Darlehen tragbar? Meist liegt die empfohlene Laufzeit jetzt bei maximal 15 bis 20 Jahren. Das bedeutet automatisch: Höhere Monatsraten oder mehr Eigenkapital sind nötig.

Unsere Tipps:

- Achten Sie bei einer Baufinanzierung mit 50 auf eine realistische Haushaltsrechnung im Rentenalter (also auf das, was nach Abzug aller laufenden Kosten von Ihrer Rente tatsächlich für die Kreditrate bleibt).

- Sondertilgungen können das Zünglein an der Waage sein und Ihnen helfen, bis zum Renteneintritt schuldenfrei zu werden. Vielleicht rechnen Sie in den nächsten Jahren mit einer Auszahlung, etwa aus einer Kapitallebensversicherung oder einer privaten Rentenversicherung? Achten Sie jedoch unbedingt schon vor Vertragsabschluss auf die Details: Manche Banken begrenzen die jährliche Höhe der Sondertilgung oder verlangen dafür zusätzliche Gebühren.

Kaufen ab 60+

Kaufen im Seniorenalter – geht das überhaupt noch? Nun, theoretisch ist das möglich, aber nur unter strengen Voraussetzungen: Sie müssen viel Eigenkapital einbringen und hohe Rentenbezüge vorweisen.

In diesem Alter vergeben Banken nur Kredite mit kurzen Laufzeiten (10–15 Jahre) und hoher Tilgung. Eine Lebensversicherung oder ein bestehendes Immobilienvermögen können die Entscheidung positiv beeinflussen.

Bis zu welchem Alter bekommt man einen Kredit?

Eine gesetzliche Altersgrenze für einen Hauskredit gibt es nicht. Trotzdem legt jeder Kreditgeber seine eigenen Kriterien fest. In der Praxis gilt oft: Die Finanzierung muss bis zum 75. oder spätestens 80. Lebensjahr abgeschlossen sein. Je später der Einstieg, desto stärker zählen Faktoren wie Rücklagen, Rentenprognose und Absicherung.

Kaufen oder warten? Stabilität geht vor

Unabhängig vom Alter gilt: Ein Hauskauf oder -bau sollte zu Ihrer Lebenssituation passen. Die schönste Immobilie bringt wenig, wenn sich Ihr Leben in den nächsten Jahren noch einmal grundlegend ändert.

Ein sicherer Job, ein langfristig geplanter Wohnort und eine stabile familiäre Situation geben Rückhalt, sowohl für die Finanzierung als auch für die persönliche Entscheidung. Wer weiß, dass er beruflich angekommen ist und die nächsten Jahrzehnte in der Region bleiben möchte, kann deutlich entspannter kaufen.

Anders sieht es aus, wenn noch viele Fragezeichen im Raum stehen: Vielleicht ist der Vertrag befristet, ein Jobwechsel denkbar oder die Familienplanung noch offen. Auch häufige Wohnortwechsel, z. B. wegen der Karriere, sprechen eher gegen den sofortigen Kauf. In solchen Fällen kann es sinnvoller sein, zunächst flexibel zu bleiben, weiter zu mieten und Eigenkapital aufzubauen.

Sie sind für den Hauskauf bereit, wenn…

… Sie genug Eigenkapital haben.

Empfohlen werden mindestens 20 bis 30 % des Kauf- oder Baupreises. Je mehr Sie selbst einbringen, desto besser fallen die Kreditkonditionen aus: niedrigere Zinsen, kürzere Laufzeit, kleinere Monatsrate.

Wichtig: Auch die Kaufnebenkosten (Grunderwerbsteuer, Notar- und Grundbuchkosten) sollten aus eigener Tasche bezahlt werden können.

… Ihre Bonität stimmt.

Ein unbefristeter Arbeitsvertrag, regelmäßiges Einkommen und wenig bis keine Schulden sind zentrale Voraussetzungen. Dazu kommt eine saubere Schufa – also keine negativen Einträge, Ratenkäufe oder offenen Kredite.

Positiv bewertet die Bank auch:

- Rücklagen und Vermögenswerte (z. B. Sparguthaben, Kapitallebensversicherung)

- Eigentum oder Beteiligungen an Immobilien

- Eine konsistente Kontoführung ohne Dispokredite

Je besser Ihre Bonität, desto niedriger der Zinssatz und desto höher die Chance, dass Ihre Finanzierung genehmigt wird.

… der Kredit bis zur Rente abbezahlt werden kann.

Jetzt kommt das Alter doch noch ins Spiel: Wer jung ist, kann sich eine längere Laufzeit von 25–30 Jahren leisten. Kaufen Sie mit 50 oder älter, muss die Restschuld meist bis zum Renteneintritt zurückzahlen, also in 15–20 Jahren.

Das bedeutet:

- Höhere Tilgungsrate oder

- Höheres Anfangskapital oder

- Kombination aus beidem

Planen Sie deswegen realistisch über die letzte Rate hinaus. Auch im Ruhestand fallen Kosten für das Haus an, darunter Instandhaltung, Energieverbrauch und Versicherungen.

… der Beleihungswert Ihrer Immobilie der Kredithöhe entspricht.

Die Bank bewertet nicht nur den Kaufpreis, sondern den sogenannten Beleihungswert. Darunter versteht man das, was Ihre Immobilie im Ernstfall beim Verkauf erzielen würde.

Nur ein Teil davon (meist 80–90 %) wird als Sicherheitsbasis für das Darlehen anerkannt. Wenn Ihre Finanzierung über diesen Wert hinausgeht, gilt das als riskant. Die Bank könnte den Kredit ablehnen oder ungünstige Konditionen anbieten.

… Bauzinsen und Immobilienpreis passen.

Manchmal kann es sinnvoll sein, noch zu warten, z. B. wenn Sie wissen, dass Sie in ein paar Jahren eine Schenkung erwarten oder Sie auf günstigere Marktentwicklungen hoffen. In anderen Fällen zählt: Jetzt handeln, bevor es noch teurer wird.

Fragen Sie sich:

- Passen aktuelle Bau- und Immobilienpreise zu meinem Budget?

- Ist die Zinslage stabil oder ziehen die Konditionen an?

- Gibt es Förderprogramme, die ich nutzen kann?

|

Warten kann sinnvoll sein, wenn… |

Jetzt kaufen kann sich lohnen, wenn… |

| Ihre Eigenkapitalquote noch ausbaufähig ist. | Sie ein realistisches Objekt gefunden haben, das gut in Ihr Budget passt. |

| Sie auf eine Auszahlung (z. B. Erbe, Lebensversicherung) in naher Zukunft warten. | Ihre Finanzierung solide steht und langfristig tragbar ist. |

| Sie flexibel bleiben möchten, z. B. wegen beruflicher Unklarheit oder Familienplanung. | Sie die monatlichen Raten auch bei leicht steigenden Nebenkosten schultern können. |

| Sich in Ihrer Zielregion aktuell ein Preisdruck nach unten abzeichnet. | Sie nicht spekulieren wollen, sondern ein Zuhause suchen, das Sie langfristig nutzen. |

Hauskauf mit 50 Jahren ohne Eigenkapital – geht das?

Theoretisch ist dieses Szenario zwar möglich, in der Praxis aber eher schwierig und selten. Banken verlangen in diesem Alter, dass das Darlehen bis zur Rente weitgehend getilgt ist. Ohne Eigenkapital bedeutet das:

- Sehr hohe Anforderungen an Einkommen

- Weitere Sicherheiten (z. B. andere Immobilien)

- Monatliche Raten und Anfangstilgung werden viel höher angesetzt

- Immobilie wird besonders streng bewertet

Fazit: In welchem Alter Haus bauen oder kaufen? Der richtige Zeitpunkt ist individuell

Es gibt kein magisches Alter, ab dem sich der Kauf lohnt, und auch keines, ab dem es zu spät ist. Für die Entscheidung pro oder contra Hauskauf sind Ihre finanzielle Stabilität, Ihre Lebensplanung und die Marktlage in Ihrer Region wichtig. Wenn Sie bereit sind, sich langfristig zu binden, Ihre Finanzierung auf soliden Beinen steht und das Wunschobjekt in Reichweite ist, spricht alles für den Schritt ins Eigentum.

Schnellcheck: Ist jetzt der richtige Zeitpunkt für den Hauskauf?

- Sie haben mindestens 20 % Eigenkapital (plus Kaufnebenkosten)?

- Ihr Einkommen ist stabil und Ihre Schufa sauber?

- Die Kreditrate bleibt auch langfristig tragbar – selbst bei veränderten Lebensumständen?

- Sie wollen sich örtlich und familiär langfristig binden?

- Das Objekt passt zu Ihrem Bedarf – und nicht nur zum Budget?

Wenn Sie vier oder mehr Fragen mit „Ja“ beantworten können, dann sind Sie höchstwahrscheinlich für den Hauskauf bereit.