Eine Baufinanzierung ist oft die größte finanzielle Verpflichtung, die wir in unserem Leben eingehen. Die Möglichkeit, durch Sondertilgungen schneller schuldenfrei zu werden, klingt verlockend. Aber ist sie immer die klügste Entscheidung? Erfahren Sie, wann und warum eine zusätzliche Tilgung sinnvoll sein kann.

Sondertilgung im Schnelldurchlauf

- Eine Sondertilgung ist eine zusätzliche Zahlung neben den regulären Kreditraten, die direkt die Restschuld reduziert, Zinskosten spart und die Laufzeit verkürzt.

- Sie bietet finanzielle Flexibilität und ermöglicht es, unerwartete Einnahmen wie Boni oder Erbschaften sinnvoll zur Schuldentilgung zu nutzen.

- Allerdings kann eine Sondertilgung die Liquidität einschränken, ist teils mit Grenzen oder Kosten (z. B. Vorfälligkeitsentschädigungen) verbunden und nicht immer die renditestärkste Option.

- Bei Bausparverträgen sind Sondertilgungen oft flexibler und ohne Zusatzkosten möglich, was Planungssicherheit schafft.

Was ist eine Sondertilgung?

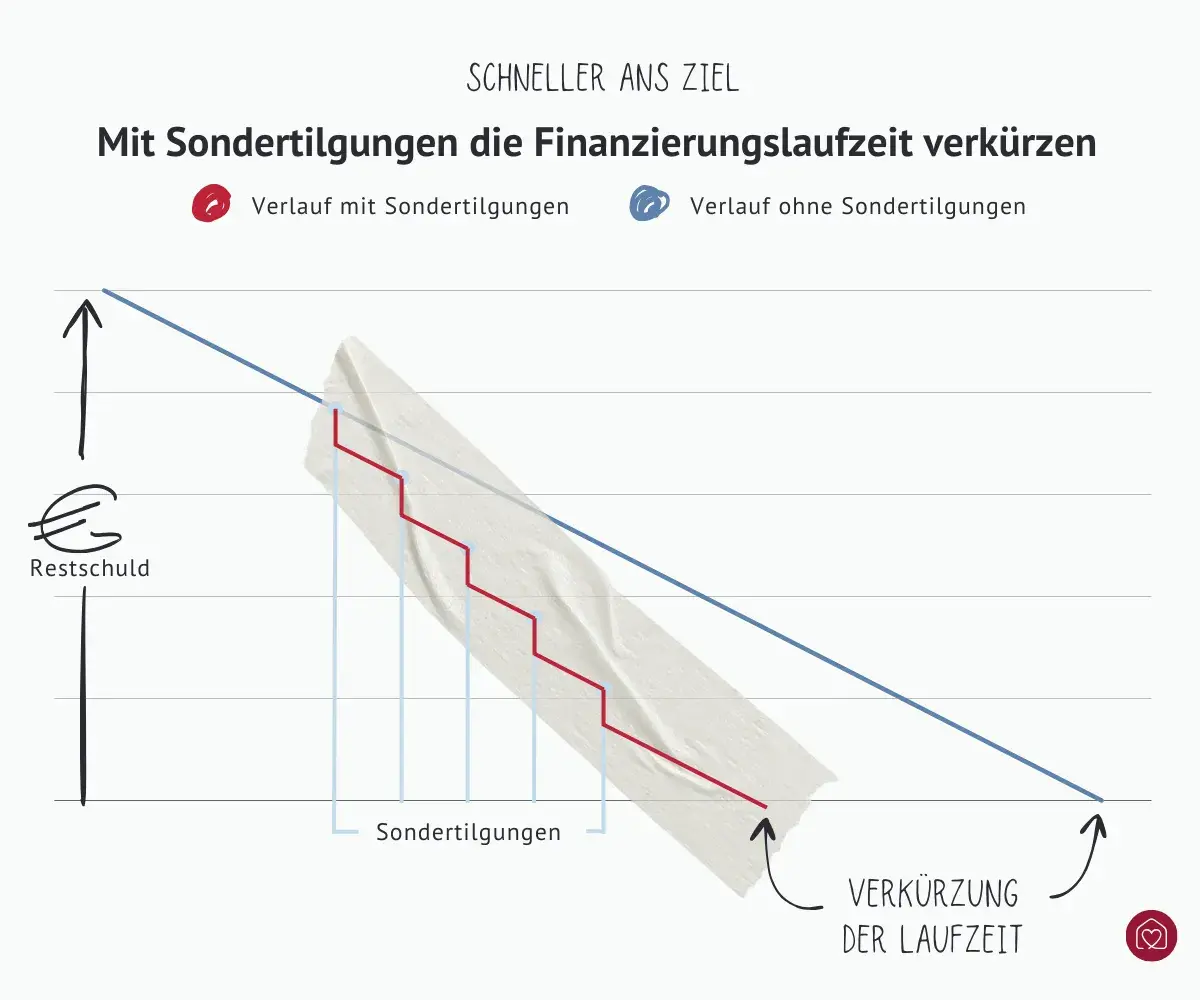

Eine Sondertilgung ist eine zusätzliche Zahlung, die über die regulären Tilgungsraten Ihrer Baufinanzierung hinausgeht und direkt auf die Kreditsumme angerechnet wird. Dies verringert die Gesamtzinslast und verkürzt die Laufzeit Ihres Hauskredits. Da Sondertilgungen den Zinsgewinn der Bank schmälern, müssen sie im Kreditvertrag explizit vereinbart werden. Oftmals legt die Bank Grenzen fest, wie viel jährlich sondergetilgt werden kann. Ein Beispiel für eine Kondition könnte sein, dass eine jährliche Sondertilgung von bis zu 5 % der Kreditsumme ohne Vorfälligkeitsentschädigung erlaubt ist.

Sondertilgungsrecht vertraglich vereinbaren

Sondertilgungen sind nicht automatisch möglich und müssen im Kreditvertrag Ihrer Baufinanzierung vereinbart werden. Es gibt also kein generelles Recht auf Sondertilgung.

Vorteile von Sondertilgungen bei der Immobilienfinanzierung

Mit Sondertilgungen können Sie erhebliche Zinskosten sparen. Indem zusätzliche Zahlungen direkt auf die Hauptsumme des Hauskredits angewendet werden, verringert sich der zu verzinsende Betrag. Dies führt über die gesamte Laufzeit zu einer deutlichen Ersparnis bei den Zinsen, besonders in den frühen Jahren der Baufinanzierung, wenn der Zinsanteil der Raten am höchsten ist.

Durch die Verringerung der Restschuld kann auch die Laufzeit verkürzt werden, sodass Sie die Baufinanzierung frühzeitig abbezahlen und schneller schuldenfrei sind. Das bedeutet, dass Sie nicht nur weniger finanzielle Belastungen haben, sondern auch durch die zusätzlichen Zahlungen den noch offenen Betrag Ihres Immobilienkredits schneller verringern. Dadurch steigt der Eigenkapitalanteil, was bedeutet, dass Sie einen größeren Anteil an Ihrer Immobilie besitzen und somit Ihr persönliches Vermögen erhöhen. Und ein ein höherer Eigenkapitalanteil beeinflusst dann wiederum zukünftige Finanzierungsmöglichkeiten positiv und stärkt Ihre Bonität.

Ein weiterer entscheidender Vorteil von Sondertilgungen bei der Baufinanzierung ist die Flexibilität, die sie bieten. Durch Sondertilgungen haben Sie die Möglichkeit, schnell auf veränderte finanzielle Umstände zu reagieren. Zum Beispiel können Sie unerwartete Erbschaften, Bonuszahlungen oder andere einmalige Einkünfte strategisch für außerplanmäßige Zahlungen nutzen, um die Gesamtkosten Ihrer Baufinanzierung zu minimieren.

Nachteile von Sondertilgungen bei der Baufinanzierung

Ein wesentlicher Nachteil besteht darin, dass Sondertilgungen nicht immer möglich sind, da sie einer vertraglichen Vereinbarung bedürfen und häufig bestimmten Beschränkungen unterliegen, wie z. B. jährlichen Höchstbeträgen oder festen Zahlungsterminen. Außerdem können Sondertilgungen zu Liquiditätsengpässen führen. Die Bindung des verfügbaren Kapitals in einer Immobilie schränkt Ihre finanzielle Flexibilität ein, insbesondere wenn sich unerwartete Ausgaben oder Investitionsmöglichkeiten ergeben.

Darüber hinaus sind Sondertilgungen bei einer Baufinanzierung in einigen Fällen mit zusätzlichen Kosten verbunden, wie z. B. Vorfälligkeitsentschädigungen, wenn dies in den Kreditbedingungen vorgesehen ist. Solche Entschädigungen werden fällig, wenn der Bank durch die Sondertilgung Zinseinnahmen entgehen, was insbesondere bei Festzinskrediten der Fall sein kann.

Schließlich ist zu beachten, dass Sondertilgungen nicht immer die höchste Verzinsung des eingesetzten Kapitals darstellen. In einem Niedrigzinsumfeld kann es finanziell sinnvoller sein, überschüssiges Kapital in höher verzinsliche Anlagen zu investieren, als es zur Tilgung eines relativ günstig verzinsten Baudarlehens zu verwenden.

Sondertilgungen beim Bausparvertrag

Bausparverträge bieten im Vergleich zu herkömmlichen Baufinanzierungen besondere Flexibilität hinsichtlich Sondertilgungen. Viele Bausparkassen erlauben es, jederzeit und oft ohne zusätzliche Kosten zusätzliche Zahlungen zu leisten. Diese Sondertilgungen reduzieren direkt die Darlehenssumme, wodurch Sie automatisch weniger Zinsen zahlen.

Charakteristisch für Bausparverträge ist die Aufteilung in eine Anspar- und eine Darlehensphase. In der Ansparphase zahlen Bausparer Geld auf ihr Bausparkonto ein. Sondertilgungen in dieser Phase erhöhen den angesparten Betrag schneller, sodass die Voraussetzungen für die Auszahlung des Bauspardarlehens – die sogenannte Zuteilungsreife – früher erfüllt sind. Der Bausparer kann also früher über das Darlehen verfügen und mit dem Bau oder Kauf beginnen.

Darüber hinaus sind die Bedingungen für Sondertilgungen bei Bausparverträgen oft sehr klar und transparent, was Bauherren eine sichere Planungsgrundlage bietet. Sondertilgungen während der Darlehensphase helfen, Zinsrisiken zu minimieren, da der Zinssatz in der Regel bereits bei Vertragsabschluss festgelegt wird.

Bausparer sollten jedoch beachten, dass es trotz der Flexibilität bei einigen Verträgen Grenzen für die Höhe der Sondertilgung pro Jahr geben kann. Daher ist es wichtig, die Vertragsbedingungen genau zu prüfen und ggf. eine individuelle Beratung in Anspruch zu nehmen, um die eigene Finanzierungsplanung optimal zu gestalten.

Experteninterview: Tilgung richtig planen

Mit der richtigen Strategie zur Tilgung lässt sich nicht nur die Immobilie schneller abbezahlen, sondern auch erheblich Zinsen sparen. Im neuen Video bei „Fundament & Finanzen“ erklärt unser Finanzierungsexperte Benjamin Oppat, wie kluge Finanzplanung dazu beiträgt, ein Eigenheim zügig schuldenfrei zu machen und welche Rolle die Sondertilgung dabei spielt.

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenSondertilgung oder anlegen?

Nicht immer sind Sondertilgungen bei der Baufinanzierung sinnvoll. Die Entscheidung, ob zusätzliches Kapital für eine außerplanmäßige Sondertilgung verwendet oder in andere Anlagen wie ETFs, Aktien oder stabile Wertpapiere investiert werden sollte, hängt von mehreren Faktoren ab. Hier sind einige Überlegungen, die Sie dabei unterstützen, eine informierte Entscheidung zu treffen, die nicht nur finanziell sinnvoll ist, sondern ebenfalls Ihren persönlichen Präferenzen und Lebensumständen entspricht.

- Vergleich der Zinsraten

Analysieren Sie die Zinssätze Ihres Darlehens im Vergleich zu den erwarteten Renditen einer Investition. Wenn die Zinssätze im Darlehensvertrag höher sind als die potenziellen Erträge aus einer Anlage, könnte das Überweisen einer Sondertilgung finanziell sinnvoller sein. - Steuerliche Überlegungen

Wägen Sie mögliche steuerliche Vorzüge von Investitionen gegen die Steuerneutralität einer Sondertilgung ab. Anlagen in bestimmte ETFs oder Wertpapiere können Vorteile bieten, wie z. B. Steuerfreiheit auf Langzeitgewinne oder die Möglichkeit, Verluste geltend zu machen. - Risikobereitschaft

Anlagen am Kapitalmarkt stellen potenziell höhere Renditen in Aussicht, sind aber auch mit einem größeren Risiko verbunden. Im Vergleich dazu sind Sondertilgungen eine risikoarme Option, die eine sichere „Rendite“ durch Einsparung von Zinsen bietet. Überlegen Sie, welches Risikoniveau für Sie akzeptabel ist. - Liquiditätsbedarf

Geld, das in Sondertilgungen fließt, ist nicht zugänglich. Sie bekommen es also nicht zurück. Je nach Anlageform können Investitionen hingegen mehr oder weniger liquide sein. Ziehen Sie bei der Entscheidung – Sondertilgung oder anlegen – den Aspekt hinzu, wie wichtig Ihnen der Zugang zu Ihrem Kapital in naher Zukunft ist. Nutzen Sie ausschließlich Geld zum Sondertilgen Ihrer Baufinanzierung, das nicht benötigt wird. - Langfristige Finanzstrategie

Wenn das Ziel die schnelle Schuldenfreiheit ist, sind Sondertilgungen attraktiv. Wenn Sie hingegen den langfristigen Vermögensaufbau bevorzugen, könnten Investitionen in ETFs oder andere Wertpapiere eine bessere Rendite über die Zeit bieten.

Jede Entscheidung zwischen Sondertilgung und Anlage erfordert eine individuelle Analyse der finanziellen Situation, der Ziele und der Marktbedingungen. Eine fachkundige Beratung und genaue Berechnungen sind der beste Weg herauszufinden, ob Sie die Entscheidung für eine Sondertilgung oder fürs Anlegen fällen sollten.

Lohnt sich die Sondertilgung bei niedrigen Zinsen?

Bei niedrigen Zinsen ist die direkte Ersparnis durch eine Sondertilgung geringer, da der Anteil der Zinskosten am Kredit relativ niedrig ist. Das kann dazu führen, dass der finanzielle Vorteil einer vorzeitigen Tilgung weniger attraktiv erscheint, insbesondere wenn andere Investitionsmöglichkeiten verfügbar sind, die eine höhere Rendite versprechen. Statt Kapital in eine Sonderzahlung zu stecken, könnten Sie erwägen, es in Anlageoptionen wie Aktien oder ETFs zu investieren, die aufgrund des allgemeinen Zinsniveaus möglicherweise lukrativere Erträge bieten.

Doch nicht nur die finanzielle Kalkulation ist entscheidend. Viele Menschen schätzen die psychologische Sicherheit, die eine geringere Verschuldung mit sich bringt. Das Gefühl, weniger oder gar keine Schulden zu haben, kann erhebliche mentale und emotionale Vorteile bieten, die sich nur schwer in Zahlen ausdrücken lassen. Außerdem erhöht eine vollständige oder schnellere Rückzahlung des Darlehens Ihre finanzielle Flexibilität für die Zukunft, da Sie weniger monatliche Verpflichtungen haben.