Die Umschuldung eines Immobilienkredits kann eine hervorragende Möglichkeit sein, die eigenen Finanzen auf Vordermann zu bringen. Sie tauschen Ihren alten Kredit gegen einen neuen aus, der bessere Konditionen verspricht – sei es durch einen niedrigeren Zinssatz, flexiblere Rückzahlungsmöglichkeiten oder andere vorteilhafte Optionen. Wir zeigen Ihnen, wann eine Umschuldung sinnvoll ist und wie Sie den Wechsel reibungslos über die Bühne bringen.

Was ist eine Umschuldung und wann lohnt sie sich?

Eine Umschuldung ist nichts anderes, als einen bestehenden Hauskredit durch einen neuen Immobilienkredit zu ersetzen. Der Sinn dahinter ist, dass die neue Finanzierung bessere Konditionen hat, die Ihnen dabei helfen, viel Geld zu sparen und / oder den Kredit schneller zu begleichen.

Wann lohnt sich eine Umschuldung? Angenommen, Sie haben ein Darlehen aufgenommen, als die Zinsen hoch waren. Sind sie inzwischen gesunken, macht es Sinn, auf einen neuen Kredit umzusteigen. Es kann aber auch sein, dass sich Ihre finanzielle Situation seit der Aufnahme des Altkredits verbessert hat – durch eine Gehaltserhöhung, einen neuen Job oder anderweitig gestiegene Einnahmen. Mit einer Umschuldung können Sie diese positive Entwicklung nutzen, um schneller schuldenfrei zu werden, indem Sie die Tilgungsrate erhöhen. Sie können die Rate bei Bedarf aber auch senken, um mehr finanziellen Spielraum im Alltag zu haben. Außerdem kann die Laufzeit des Kredits verkürzt oder verlängert werden, je nachdem, was für Sie günstiger ist.

Bei einer Umschuldung geht es also darum, Geld zu sparen, aber auch strategisch zu handeln. Mit einer neuen, günstigeren Baufinanzierung erreichen Sie Ihre finanziellen Ziele schneller oder haben Ihre monatlichen Ausgaben besser unter Kontrolle.

Wann ist eine Umschuldung möglich?

Bevor Sie eine Umschuldung vornehmen, setzen Sie sich unbedingt mit den Rahmenbedingungen auseinander. Denn eine Umschuldung ist nicht immer möglich – es müssen einige Voraussetzungen erfüllt sein. Neben Ihrer Bonität (Banken schauen genau hin, wie zuverlässig Sie Ihr Darlehen bisher zurückgezahlt haben) spielt die Restlaufzeit Ihres aktuellen Kredits die größte Rolle.

Es gibt zwei gesetzlich definierte Zeitpunkte, zu denen eine Umschuldung ohne Vorfälligkeitsentschädigung möglich ist:

- beim Ablauf der Sollzinsbindung,

- nach zehn Jahren Laufzeit + einer Kündigungsfrist von 6 Monaten, unabhängig von der Sollzinsbindung.

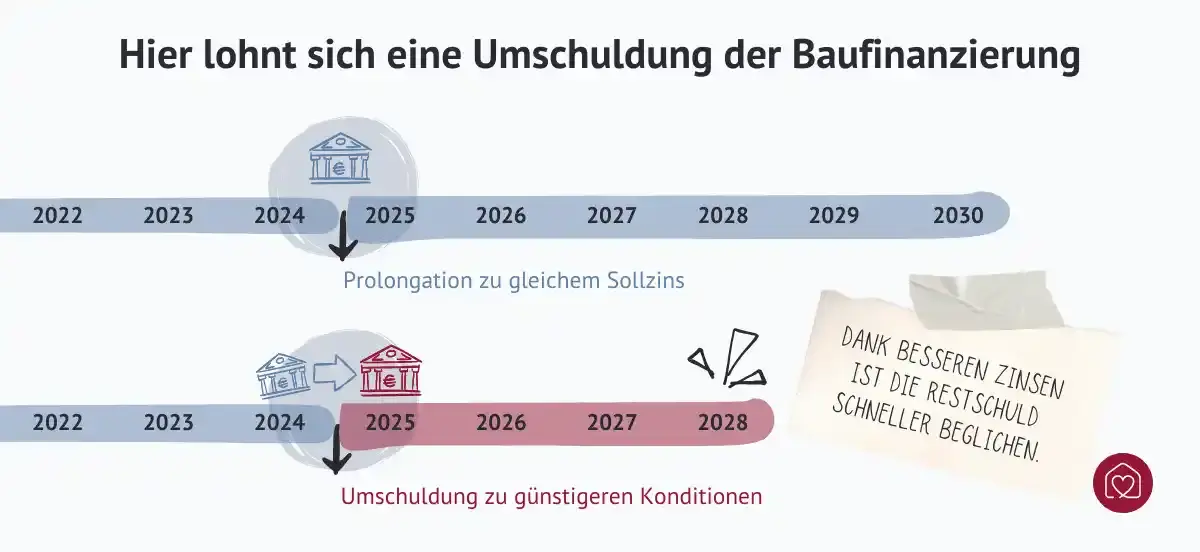

Die erste Möglichkeit ergibt sich, wenn die Sollzinsbindung Ihres Darlehens endet. Dies kann nach 10, 15, 25 oder mehr Jahren der Fall sein – je nachdem, was bei Vertragsabschluss festgelegt wurde. Nähert sich das Ende der Zinsbindung, ist es an der Zeit, über eine Anschlussfinanzierung nachzudenken. Sie haben die Wahl, ob Sie die Finanzierung bei Ihrer aktuellen Bank verlängern (Prolongation) oder zu einer neuen Bank wechseln möchten. Oftmals ist es vorteilhaft, das Darlehen bei einem anderen Finanzinstitut aufzunehmen. Bei einer neuen Baufinanzierung haben Sie die Möglichkeit, neue, bessere Konditionen zu vereinbaren.

Im zweiten Fall haben Sie nach Ablauf von zehn Jahren das Recht, den Hauskredit jederzeit mit einer Frist von sechs Monaten zu kündigen, ohne eine Vorfälligkeitsentschädigung zahlen zu müssen. Dies ist in § 489 des Bürgerlichen Gesetzbuches (BGB) festgelegt.

Zwar weniger optimal, aber dennoch möglich, sind vorzeitige Kündigungen mit Vorfälligkeitsentschädigung. Wenn die zehn Jahre Zinsbindung noch nicht vorbei sind, dann können Sie Ihren bestehenden Kredit nur mit einer solchen Entschädigung kündigen. Aber Achtung, in diesem Fall sollten Sie sich gut überlegen und genau nachrechnen, ob das ein sich lohnender Schritt ist.

Eine Ausnahme besteht, wenn Sie die Immobilie verkaufen möchten oder wenn ein vertragliches Sonderkündigungsrecht greift. In solchen Fällen räumt Ihnen das Gesetz oder der Vertrag ein außerordentliches Kündigungsrecht ein.

Lohnt sich die Umschuldung? Ihre Optionen auf einen Blick

| Laufende Baufinanzierung | Bedingungen für Umschuldung |

| Die Sollzinsbindung ist abgelaufen | Sie können auf einen neuen Kredit bei einem anderen Finanzinstitut umsteigen, ohne Vorfälligkeitsentschädigung. |

| Mehr als 10 Jahre seit Vertragsbeginn | Sie können die Baufinanzierung jederzeit mit einer Frist von 6 Monaten kündigen und umschulden, ohne Vorfälligkeitsentschädigung. |

| Weniger als 10 Jahre seit Vertragsbeginn | Umschuldung ist in der Regel nur mit Zahlung einer Vorfälligkeitsentschädigung möglich, es sei denn, es besteht ein vertragliches Sonderkündigungsrecht. |

| Vertragliches Sonderkündigungsrecht | Kann immer genutzt werden, unabhängig von der restlichen Laufzeit der Zinsbindung, wenn im Vertrag so festgehalten (z. B. bei einer signifikanten Zinsänderung oder einer Änderung in den persönlichen Verhältnissen des Kreditnehmers) |

Sind Umschuldung und Forward-Darlehen dasselbe?

Nein. Bei der Umschuldung Ihrer Baufinanzierung wechseln Sie von einem bestehenden zu einem neuen Kredit, oft bei einem anderen Finanzinstitut. Ein Forward-Darlehen ist eine zukünftige Finanzierung, die man sich jetzt schon zu heutigen Konditionen sichert, ohne den aktuellen Hauskredit vorzeitig zu kündigen. Hier die Unterschiede auf einen Blick:

| Umschuldung | Forward-Darlehen |

| Ein bestehendes Darlehen wird durch einen neuen Immobilienkredit abgelöst, um von niedrigeren Zinsen zu profitieren oder die Kreditkonditionen zu verbessern. | Es wird eine Vereinbarung über ein Darlehen, das erst in der Zukunft ausgezahlt wird, getroffen. Damit sichert man die Anschlussfinanzierung. |

| Erfolgt meist zum Ende der Zinsbindung oder bei Vorliegen eines Sonderkündigungsrechts. | Es werden bereits heute die aktuellen Zinsen für die Zukunft gesichert – bis zu 5 Jahre im Voraus. |

| Kann mit Kosten verbunden sein, wie z. B. einer Vorfälligkeitsentschädigung, wenn der alte Hauskredit vorzeitig gekündigt wird. | Es fallen keine Vorfälligkeitsentschädigungen an, da das bestehende Darlehen bis zum Ende der Zinsbindung weitergeführt wird. |

Immobilienkredit umschulden in 8 Schritten

- Schritt 1: Prüfen Sie Ihren aktuellen Kreditvertrag. Wie ist die Restlaufzeit der Zinsbindung? Die Höhe der verbleibenden Schuld? Haben Sie ein Sonderkündigungsrecht? Wenn eine Vorfälligkeitsentschädigung anfallen würde, wie hoch wäre sie?

- Schritt 2: Vergleichen Sie die aktuellen Kreditkonditionen am Markt. Holen Sie Angebote von verschiedenen Banken und Kreditgebern ein und achten Sie beim Vergleich nicht nur auf die Zinssätze, sondern auch auf andere Konditionen wie Sondertilgungsmöglichkeiten und Tilgungssatzänderungen. Nutzen Sie dafür Ihren Baufinanzierungsberater, der die Übersicht hat.

- Schritt 3: Rechnen Sie genau nach, ob sich die Umschuldung für Sie lohnt. Berücksichtigen Sie alle Kosten, die bei einem Wechsel anfallen können (dazu weiter unten mehr). Setzen Sie diese Kosten in Relation zu den möglichen Einsparungen durch das neue Darlehen.

- Schritt 4: Planen Sie ausreichend Zeit für den Vergleich und den Wechsel. Idealerweise beginnen Sie mindestens ein Jahr vor Ablauf Ihrer Zinsbindung mit der Suche nach einem neuen Kreditgeber. Für Forward Darlehen sollten Sie bereits drei Jahre vorher recherchieren, denn ein Forward-Zeitraum von 36 Monaten ist nicht unüblich. Bei einer sehr günstigen Zinsphase und einem teuren bestehenden Darlehensvertrag lohnt sich das.

- Schritt 5: Verhandeln Sie mit Ihrer aktuellen Bank, denn diese könnte an einer Prolongation (also der Verlängerung des bisher bestehenden Immobiliendarlehens) interessiert sein. Es könnte sein, dass Ihre Hausbank konkurrenzfähige Konditionen anbietet, um Sie als Kunden zu halten.

- Schritt 6: Bereiten Sie die notwendigen Unterlagen vor: Einkommensnachweise, eine Aufstellung Ihrer monatlichen Ausgaben sowie Nachweise über Ihr Vermögen. Hinzu kommen noch der Grundriss, die Flurkarte und die Bauunterlagen von Ihrer Immobilie sowie der aktuelle Grundbuchauszug (nicht älter als 12 Monate).

- Schritt 7: Holen Sie sich eine Vorabzusage von der neuen Bank. Wenn Sie diese sicher haben, können Sie die jetzige Immobilienfinanzierung schriftlich kündigen.

- Schritt 8: Schließen Sie den neuen Kreditvertrag ab. Nach der Unterschrift sollte normalerweise der neue Kreditgeber die Ablösung des alten Hauskredits übernehmen. Das geschieht in der Regel innerhalb von zwei Wochen nach Ablauf der Zinsbindung bzw. Kündigungsfrist. Teilen Sie der neuen Bank das Ablösedatum mit.

Kredit umschulden: So viel kostet die Umschuldung der Baufinanzierung

Eine Umschuldung macht nur dann Sinn, wenn sich der Wechsel finanziell lohnt. Sollten Sie Ihren laufenden Kredit also vor Ablauf der Zinsbindungsfrist ablösen, dann überlegen Sie gut, ob die Vorfälligkeitsentschädigung nicht die potenziellen Einsparungen durch ein neues Darlehen übersteigt. Die Höhe der Vorfälligkeitsentschädigung hängt von mehreren Faktoren ab, wie dem noch ausstehenden Kreditbetrag, der Restlaufzeit und dem aktuellen Zinsniveau. Sie können zur Orientierung mit rund 10 % der Restschuld rechnen – so viel wurde durchschnittlich in den letzten Jahren als Vorfälligkeitsentschädigung gezahlt.

Welche Kosten kommen bei der Umschuldung einer Baufinanzierung noch hinzu?

- Notar- und Grundbuchkosten: Für die Eintragung der neuen Grundschuld im Grundbuch fallen Notar- und Grundbuchkosten an. Diese unterscheiden sich je nach Höhe des Darlehens und dem Bundesland, in dem sich die Immobilie befindet. Rechnen Sie mit ca. 1,5 % des Darlehensbetrags.

- Kontoführungsgebühren Einige Banken berechnen Gebühren für die Führung des Darlehenskontos, diese sind aber meist gering.

- Bereitstellungszinsen: Wenn zwischen der Zusage des neuen Kredits und der Auszahlung des Darlehens eine Zeitspanne liegt, können Bereitstellungszinsen anfallen. Diese Zinsen werden für den Zeitraum berechnet, in dem die Darlehenssumme zur Verfügung steht, aber noch nicht abgerufen wurde. Sie werden als Prozentsatz des noch nicht in Anspruch genommenen Kreditbetrags pro Jahr angegeben und liegen zwischen etwa 0,25 und 3 %.

- Schätzkosten (i. d. R. von Bank getragen): Einige Banken verlangen vor der Umschuldung eine erneute Schätzung des Immobilienwerts, besonders wenn seit der letzten Bewertung einige Jahre vergangen sind. Die Kosten für ein Wertgutachten betragen mehrere hundert Euro, werden aber in den meisten Fällen von der neuen Bank übernommen.

- Bearbeitungsgebühren (eher selten): Diese decken den administrativen Aufwand der Bank für die Bearbeitung Ihres Kreditantrags ab. Die Bearbeitungsgebühren fallen bei den verschiedenen Anbietern unterschiedlich aus.

- Sonstige Gebühren: Zu den weiteren möglichen Kosten zählen unter anderem Gebühren für die Kontoauszüge, Änderungen des Tilgungsplans und eventuelle Zusatzleistungen, die Sie in Anspruch nehmen.

Häufige Fehler bei der Umschuldung eines Baukredits: Wie Sie Fallstricke vermeiden

Wie Sie sehen, kann eine Umschuldung eine gute Möglichkeit sein, Geld zu sparen. Jedoch gibt es einige typische Fehler, die es beim Umschulden zu vermeiden gilt. Hier sind die häufigsten Probleme, mit denen Kreditnehmer konfrontiert werden und unsere Tipps, wie Sie diese vermeiden können:

Fehler 1: Fehleinschätzung der eigenen finanziellen Situation

Bevor Sie eine Umschuldung in Erwägung ziehen, machen Sie sich bitte ein realistisches Bild von Ihrer finanziellen Situation. Eine zu optimistische Annahme über Ihre zukünftige finanzielle Entwicklung kann dazu führen, dass Sie einen Kredit aufnehmen, den Sie sich letztendlich nicht leisten können.

Tipp: Erstellen Sie einen detaillierten Haushaltsplan, der alle Ihre Einnahmen und Ausgaben berücksichtigt. Denken Sie dabei auch an zukünftige Veränderungen wie geplante größere Anschaffungen, Job-Wechsel oder Familienzuwachs. Halten Sie einen Puffer für unvorhergesehene Ausgaben bereit.

Fehler 2: Versteckte Kosten übersehen

Wie wir weiter oben gesehen haben, können bei einer Umschuldung neben den offensichtlichen Kosten wie Vorfälligkeitsentschädigung und Notargebühren auch versteckte Kosten anfallen. Dazu gehören Bearbeitungsgebühren, Kontoführungsgebühren und Bereitstellungszinsen.

Tipp: Lassen Sie sich von der neuen Bank eine vollständige Kostenübersicht geben und prüfen Sie diese genau. Achten Sie besonders auf die Allgemeinen Geschäftsbedingungen und auf Klauseln, die zusätzliche Kosten für die Umschuldung verursachen können.

Fehler 3: Umgang mit der Restschuldversicherung

Wenn Sie bei Abschluss Ihres ursprünglichen Kredits eine Restschuldversicherung abgeschlossen haben, kann diese bei einer Umschuldung zu Komplikationen führen. Möglicherweise ist die Versicherung nicht auf den neuen Kredit übertragbar oder es entstehen Kosten für die Kündigung der alten und den Abschluss einer neuen Versicherung.

Tipp: Klären Sie vor der Umschuldung, ob und wie Ihre Restschuldversicherung übertragbar ist. Prüfen Sie, ob eine Übertragung sinnvoll ist oder bessere Konditionen durch eine neue Versicherung möglich sind.

Eine Restschuldversicherung dient dazu, die verbleibende Schuld eines Kredits im Falle bestimmter unvorhergesehener Ereignisse abzusichern. Sie tritt in Kraft, wenn der Kreditnehmer aufgrund von Tod, Arbeitsunfähigkeit oder Arbeitslosigkeit nicht mehr in der Lage ist, die Kreditraten zu zahlen. In diesen Fällen übernimmt die Versicherung dann ausstehende Zahlungen oder tilgt den verbleibenden Kreditbetrag vollständig. Die Restschuldversicherung verursacht zusätzliche Kosten, die zum Kredit hinzugerechnet werden müssen.

Eine Restschuldversicherung dient dazu, die verbleibende Schuld eines Kredits im Falle bestimmter unvorhergesehener Ereignisse abzusichern. Sie tritt in Kraft, wenn der Kreditnehmer aufgrund von Tod, Arbeitsunfähigkeit oder Arbeitslosigkeit nicht mehr in der Lage ist, die Kreditraten zu zahlen. In diesen Fällen übernimmt die Versicherung dann ausstehende Zahlungen oder tilgt den verbleibenden Kreditbetrag vollständig. Die Restschuldversicherung verursacht zusätzliche Kosten, die zum Kredit hinzugerechnet werden müssen.

Fehler 4: Zusammenlegen mehrerer Darlehen

Die Zusammenlegung mehrerer Baukredite zu einem Umschuldungskredit kann verlockend sein, um den Überblick zu behalten und eventuell Kosten zu sparen. Das funktioniert aber nur, wenn alle alten Kredite am selben Tag auslaufen und die Restschulden gleichzeitig fällig werden. Ist dies nicht der Fall, kann eine Zwischenfinanzierung mit einem variablen Darlehen notwendig sein, was wiederum mit höheren Zinsen verbunden sein kann.

Tipp: Bevor Sie mehrere Baukredite zusammenlegen, lassen Sie die finanziellen Auswirkungen von einem Baufinanzierungsberater durchrechnen. Achten Sie darauf, dass die Konditionen und Fälligkeiten der einzelnen Kredite eine Zusammenlegung überhaupt zulassen und dass die Gesamtkosten der Umschuldung nicht höher sind als die Einsparungen durch die Konsolidierung. Beachten Sie auch, dass eine Zusammenlegung von einfachen Ratenkrediten mit einer Baufinanzierung nicht möglich ist.