1.000 € pro Monat ohne Arbeit. Klingt zu gut, um wahr zu sein? Nicht, wenn Sie Ihre Immobilie clever vermieten. Ob geerbtes Elternhaus oder leerstehende Eigentumswohnung: Eine Immobilie zu vermieten ist eine attraktive Möglichkeit, passives Einkommen zu erzielen und gleichzeitig Werte langfristig zu sichern. Doch mit der Vermietung kommt Verantwortung – rechtlich, finanziell und menschlich. Wer gut vorbereitet ist, kann das volle Potenzial seiner Immobilie ausschöpfen.

Immobilie vermieten im Schnelldurchlauf

- Wer eine Immobilie vermietet, erzielt passives Einkommen, muss aber auch rechtliche, steuerliche und organisatorische Pflichten beachten.

- Vor der Vermietung sind Zustand, Ausstattung und Energieausweis zu prüfen. Möbliert vermieten kann sich je nach Zielgruppe lohnen.

- Der Mietpreis sollte marktgerecht berechnet werden, die Kaution darf maximal drei Nettokaltmieten betragen und muss verzinst werden.

- Während des Mietverhältnisses ist der Vermieter zuständig für Instandhaltung, Nebenkostenabrechnung und Kommunikation. Mieterhöhungen sind unter bestimmten Umständen möglich.

- Mieteinnahmen sind steuerpflichtig. Werbungskosten und Abschreibungen (AfA) können die Steuerlast senken.

- Mietausfall und Konflikte lassen sich durch realistische Planung, gute Verträge und Absicherung reduzieren.

Immobilientypen im Überblick: Wohnung, Haus, Grundstück

Nicht jede Immobilie lässt sich gleich vermieten und nicht jede Zielgruppe passt zu jedem Immobilientyp. Ob Wohnung, Doppelhaushälfte, Einfamilienhaus oder sogar ein Grundstück: Jedes Objekt bringt seine Besonderheiten mit.

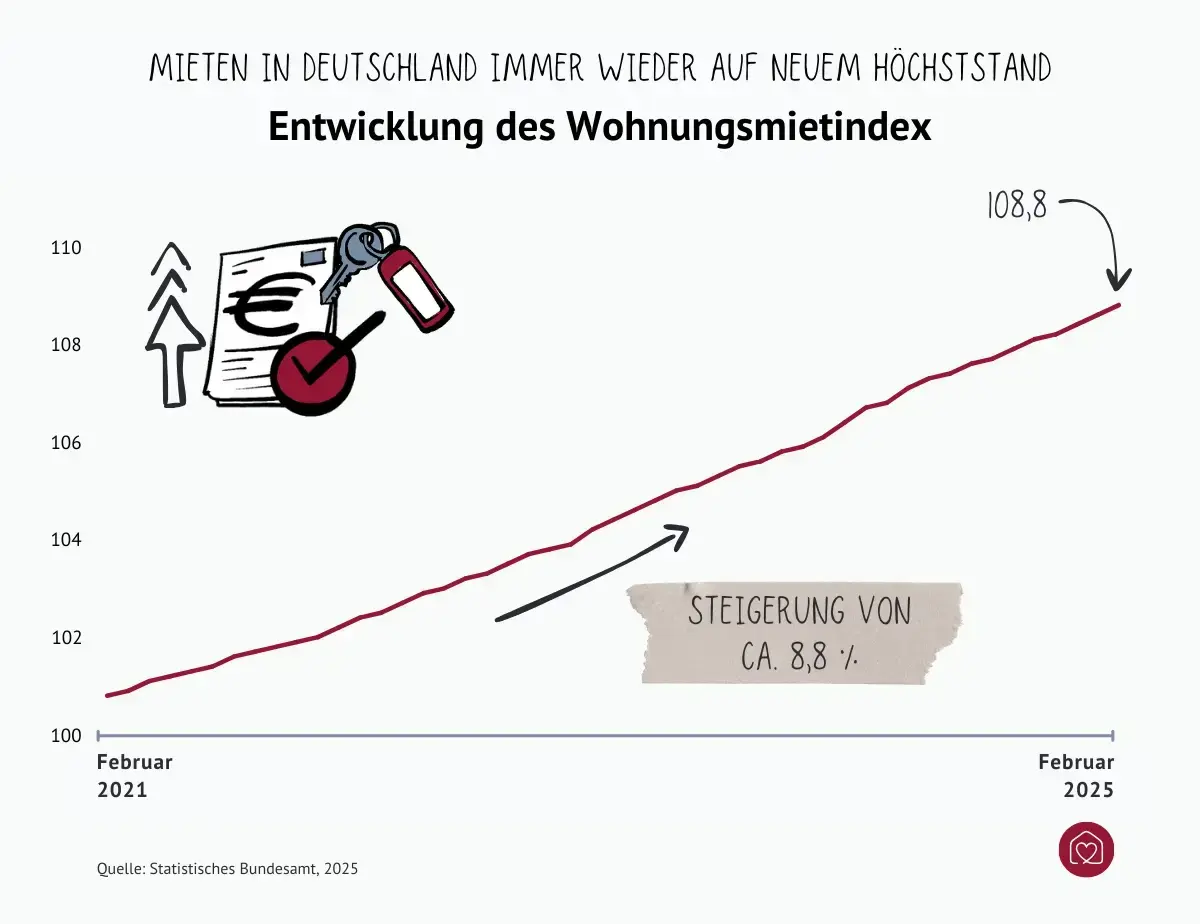

Stand: April 2026 – Das hat sich für Vermieter geändert

Wer heute eine Immobilie vermietet, muss mehrere aktuelle Rechtsänderungen kennen. Die Mietpreisbremse gilt bis Ende 2029 – die neue Bundeskoalition hat die Verlängerung beschlossen. In Gebieten mit angespanntem Wohnungsmarkt darf die Miete bei Neuvermietung damit weiterhin maximal 10% über der ortsüblichen Vergleichsmiete liegen. Darüber hinaus hat das Bundesjustizministerium am 8. Februar 2026 den Referentenentwurf „Mietrecht II“ vorgelegt: Indexmieten sollen auf maximal 3,5% Erhöhung pro Jahr gedeckelt werden,

Möblierungszuschläge müssen künftig transparent ausgewiesen werden und Kurzzeitmietverträge sind auf maximal 6 Monate begrenzt. Für Vermieter gibt es auch eine Erleichterung: Die Wertgrenze für das vereinfachte Modernisierungsverfahren steigt von 10.000 € auf 20.000 € pro Wohnung. Energetisch bleibt der Druck hoch: Der CO₂-Preis liegt 2026 bei 55 € pro Tonne – bei schlecht gedämmten Gebäuden tragen Vermieter bis zu 95% dieser Kosten. Bitte beachten Sie: „Mietrecht II“ befindet sich noch im Gesetzgebungsverfahren und ist noch nicht in Kraft getreten.

Wohnung vermieten: Was gibt es zu beachten?

Wohnungen – ob als Eigentumswohnung oder im Mehrfamilienhaus – sind die mit Abstand am häufigsten vermietete Immobilienart. Besonders gefragt: zentral gelegene 2- bis 3-Zimmer-Wohnungen mit Balkon oder Einbauküche.

| Vorteile | Zu beachten |

| Gute Vermietbarkeit, auch bei kleineren Einheiten | Hausordnung und Mitbestimmungsrechte der Eigentümergemeinschaft |

| Weniger Instandhaltungspflichten (oft Teil einer WEG mit Hausverwaltung) | Vorsicht vor Mietnomaden |

| Überschaubare Nebenkosten | Möblierung als möglicher Mehrwert, v. a. in Großstädten oder Unistädten |

Experteninterview zum Thema Immobilie kaufen und vermieten

Dr. Christiane von Hardenberg ist seit 25 Jahren als Immobilien-Investorin tätig und spricht über die Kapitalanlage Eigentumswohnung. Die Expertin verrät, worauf es ankommt, wenn Sie eine Wohnung kaufen und vermieten möchten.

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenDoppelhaushälfte vermieten – mit Nachbarn Tür an Tür

Doppelhaushälften bieten mehr Platz und sind besonders für Familien interessant. Die Nähe zur Nachbarschaft kann jedoch je nach Lage und Mieterstruktur Vor- oder Nachteil sein.

| Vorteile | Zu beachten |

| Häufig attraktives Wohnumfeld | Geklärte Zuständigkeiten bei Gartenpflege und Außenanlagen |

| Mehr Wohnfläche und Außenbereich (Garten, Terrasse) | Schallschutz und Nachbarschaftsverhältnisse |

| Gute Chancen auf langfristige Mietverhältnisse |

Einfamilienhaus vermieten: Mehr Verantwortung, aber auch mehr Rendite

Ein Einfamilienhaus zu vermieten, lohnt sich besonders in guten Lagen mit hoher Nachfrage. Zielgruppen sind vor allem Familien mit Platzbedarf und langfristiger Perspektive.

| Vorteile | Zu beachten |

| Höhere Mieteinnahmen möglich | Höherer Pflege- und Instandhaltungsaufwand |

| Attraktiv für solvente Mieter (Familien, Berufstätige) | Klare Regelung von Garten-, Winterdienst- oder Mülltonnenpflichten im Mietvertrag |

| Potenzial zur Wertsteigerung bei Modernisierungen |

Grundstück vermieten – eine seltene, aber interessante Option

Nicht nur Gebäude lassen sich vermieten – auch ein unbebautes Grundstück kann Einnahmen bringen, etwa als Lagerfläche, Stellplatz, Gartenparzelle oder für mobile Verkaufsstände.

| Vorteile | Zu beachten |

| Wenig Verwaltungsaufwand | Rechtliche Unterschiede zwischen Pacht und Miete |

| Flexible Vertragsgestaltung (Pacht, Nutzungsüberlassung, Erbbaurecht) | Klärung der zulässigen Nutzung laut Bebauungsplan |

| Steuerliche Besonderheiten und Versicherungsfragen |

Private Vermieter: Zahlen und Fakten

- 5,2 Mio. Haushalte vermieten Immobilien – ein Anstieg um 40 % seit 2000.

- 21 % der privaten Vermieter erzielen Mieteinnahmen über 1.000 €/Monat, 45 % liegen unter 250 €.

- Trotz politischer Kritik plant 80 % der Vermieter keine Bestandsänderung, 46 % interessieren sich für Seniorenwohnungen.

Experteninterview mit Immobilien Investor Philipp Netz

Im zweiten Video sprechen wir mit Philipp Netz von der mieteinander GmbH über den Kauf und die Vermietung einer Wohnung.

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenVermieter werden für Anfänger: Vorbereitung und Ausstattung der Immobilie

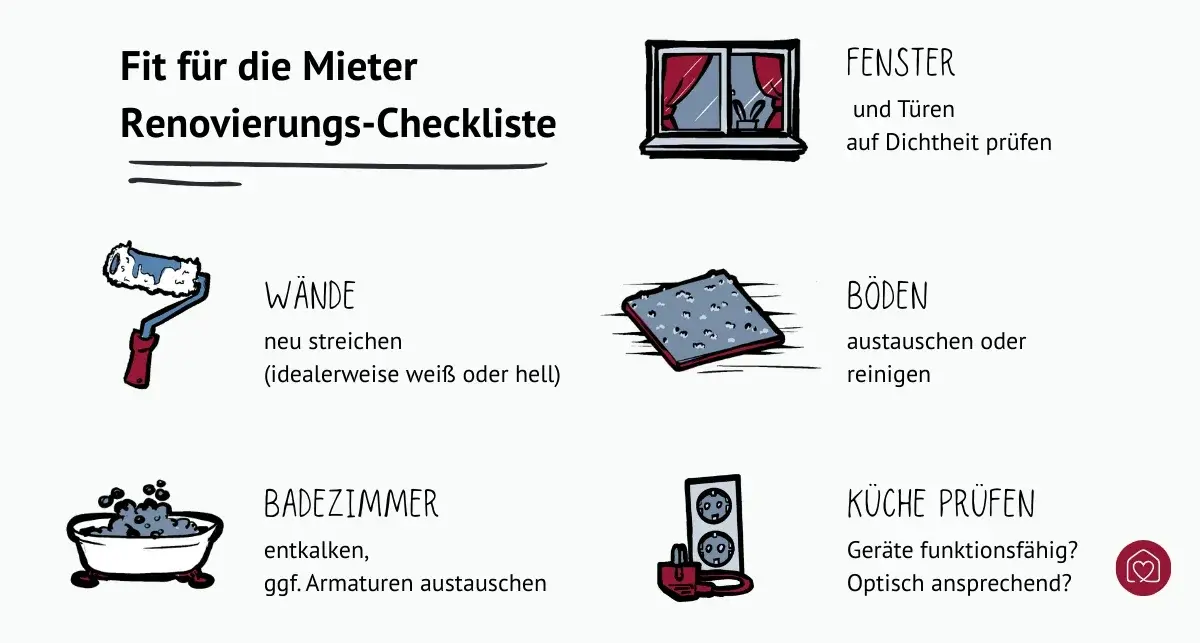

Bevor der erste Mieter einzieht, sollten Sie Ihre Immobilie auf Herz und Nieren prüfen – technisch, optisch und organisatorisch. Eine gepflegte, funktionale Wohnung lässt sich nicht nur schneller vermieten, sondern erzielt auch eine bessere Rendite. Wer vorab investiert, reduziert außerdem das Risiko späterer Reklamationen oder Mietminderungen.

Vor der Vermietung einer Wohnung: Zustand prüfen

Bevor Sie Inserate schalten oder Besichtigungen planen, empfiehlt sich eine gründliche Bestandsaufnahme:

- Sind Wände, Böden, Fenster und Türen in gutem Zustand?

- Funktionieren Heizung, Sanitäranlagen und Elektroinstallationen einwandfrei?

- Gibt es Mängel, die dringend behoben werden müssen (z. B. Schimmel, Undichtigkeiten, defekte Fensterbretter)?

- Ist die Immobilie allgemein gut in Schuss, eher renovierungsbedürftig oder muss sogar saniert werden?

Wohnung vor der Vermietung renovieren – ja oder nein?

Kleinere Schönheitsreparaturen wie Streichen, Silikonfugen erneuern oder Türscharniere richten zahlen sich oft doppelt aus. Sie machen bei der Besichtigung einen guten Eindruck und stärken Ihre Verhandlungsposition beim Mietpreis.

Ob Sie die Immobilie jedoch komplett renovieren sollten, hängt von Zustand, Zielgruppe und dem angestrebten Mietpreis ab. Besonders bei hochwertigen Wohnungen oder bei Erstbezug nach längerer Leerstandszeit lohnt sich eine Modernisierung. Energetische Sanierung ist übrigens Pflicht und wird sich in jedem Fall bezahlt machen – durch geringere Nebenkosten und eine höhere Miete.

Immobilie vermieten: Energieausweis ist Pflicht

Ohne gültigen Energieausweis dürfen Sie Ihre Immobilie nicht vermieten. Dieser zeigt dem Mieter, wie energieeffizient die Wohnung oder das Haus ist, vergleichbar mit dem Label auf einem Kühlschrank. Er muss spätestens bei der Besichtigung vorliegen. Bestimmte Kennwerte (z. B. Endenergiebedarf) müssen bereits in der Anzeige genannt werden.

Hinweis: Für denkmalgeschützte Gebäude und einige Altbauten gelten Ausnahmen.

Möblierungszuschlag: Möbliert, teilmöbliert oder leer vermieten?

Grundsätzlich gilt: Die Ausstattung Ihrer Immobilie sollte zur Zielgruppe passen. In Universitätsstädten oder für befristete Vermietung sind möblierte Wohnungen beliebt – besonders bei Berufspendlern, Expats oder Studenten. Die Vorteile für Sie als Vermieter: Höhere Mieten.

Sie können einen so genannten Möblierungszuschlag auf die Kaltmiete aufschlagen, der aber nachvollziehbar sein muss. Faustregel: Etwa 2 % des Zeitwerts der Möbel pro Monat gelten als angemessen. Listen Sie den Zuschlag im Mietvertrag separat auf und dokumentieren Sie Zustand und Inventar bei der Übergabe.

Eine möblierte Vermietung erfordert jedoch mehr Aufwand und Instandhaltung. Die Ausstattung muss gepflegt, funktional und vollständig sein – inklusive Lampen, Besteck, Bett etc. Eine Teilmöblierung (z. B. Küche, Schränke) kann also ein guter Mittelweg sein.

Wohnimmobilien in Metropolen: Zahlen und Fakten

- Möblierte Wohnungen dominieren mit 30-41% des Angebots in Top-5-Städten wie Frankfurt und Berlin. Diese werden durchschnittlich 10 €/m² teurer vermietet als unmöblierte Wohnungen, in Berlin sogar fast doppelt so hoch (36,82 €/m²).

- Die Mietpreisbremse wird durch diesen Trend unterlaufen, da sie für möblierte Wohnungen nicht gilt.

- Selbst in Städten mit 100.000–500.000 Einwohnern stieg der Anteil möblierter Angebote von 3 % auf 8 % seit 2021.

Zielgruppe und Vermietungsmodell: Wer zieht ein?

Bevor Sie also Ihre Wohnung zur Vermietung inserieren, werden Sie sich die Frage stellen: Wer soll eigentlich einziehen? Schließlich beeinflussen Zielgruppe und Vermietungsmodell die Ausstattung, den Mietpreis sowie Vertragsgestaltung – und am Ende auch, wie reibungslos die Vermietung läuft.

Wohnung vermieten, was beachten? Typische Zielgruppen im Überblick

- Privatpersonen

Der Klassiker: Singles, Paare oder Familien, die dauerhaft wohnen möchten. Hier zählen Lage, Ausstattung, Zustand und Energieverbrauch. Der Mietvertrag ist meist unbefristet. - Studenten

In Hochschulstädten sind kleine Apartments oder WG-taugliche Wohnungen sehr gefragt. Die Miete sollte bezahlbar sein, Möblierung ist oft ein Pluspunkt. Laufzeit: häufig semesterweise oder befristet. - Senioren oder Rollstuhlfahrer

DIN 18040-2 (barrierefreies Bauen) ist bei öffentlich gefördertem Wohnungsbau oft Pflicht, aber auch privat als Orientierung sinnvoll. Für ältere Menschen oder Personen im Rollstuhl sind Barrierefreiheit und ein Aufzug das A und O. Ideal sind Wohnungen im Erdgeschoss mit stufenlosem Zugang. Haltegriffe, rutschfeste Böden und eine ebenerdige Dusche gehören ebenfalls dazu. Auch Service-Wohnungen mit Hausmeister oder Notrufsystem sind gefragt. - Firmenmieter

Geschäftsreisende, Monteure oder Expats mieten häufig möblierte Wohnungen für mehrere Wochen oder Monate. Hier ist Flexibilität gefragt – bei Laufzeit, Ausstattung und Service. Oft erfolgt die Abrechnung direkt über das Unternehmen. - Erbengemeinschaften

Wenn mehrere Personen eine Immobilie geerbt haben, können durch Vermietung Einnahmen erzielt und Zeit für die weitere Planung gewonnen werden. Wichtig sind ein gutes Miteinander und klare Regelungen. Am besten überlassen Sie die Abwicklung einer Verwaltung. - Ferienwohnung, Airbnb & Co.

Besonders in Städten oder touristisch attraktiven Regionen kann es sich lohnen, die Immobilie an Urlauber, Geschäftsreisende und Messegäste tage- oder wochenweise zu vermieten. Aber Achtung, es gelten strenge Regelungen, besonders in Großstädten (Stichwort: Zweckentfremdungsverbot). In vielen Gemeinden ist die Kurzzeitvermietung genehmigungspflichtig oder sogar untersagt.

So eine Marktphase, wie wir sie derzeit haben, habe ich persönlich noch nicht erlebt. Jetzt hat man wirklich einen tollen Einstiegszeitpunkt, wieder in den Markt zu investieren. Vor allem der Privatanleger – für den, glaube ich, gab es noch nie einen besseren Zeitpunkt in Immobilien zu investieren.

Miete und Kaution berechnen: So kalkulieren Sie richtig

Die Höhe der Miete entscheidet über vieles: Wie attraktiv Ihre Immobilie am Markt ist, ob Sie passende Mieter finden und das Wichtigste: ob sich das Ganze für Sie wirtschaftlich lohnt. Gleichzeitig müssen Sie sich an rechtliche Rahmenbedingungen halten. Eine faire und marktgerechte Mietkalkulation ist daher Pflicht.

Miete richtig berechnen

- Mietspiegel beachten

Städte und Gemeinden veröffentlichen Mietspiegel, die einen Überblick über die ortsübliche Vergleichsmiete geben. Diese hängt ab von Wohnlage, Baujahr, Ausstattung und Wohnfläche. - Vergleichsobjekte heranziehen

Recherchieren Sie ähnliche Wohnungen in Onlineportalen (Lage, Größe, Zustand, Baujahr) und gleichen Sie die aufgerufenen Preise mit Ihrer Immobilie ab. - Besonderheiten berücksichtigen

Balkon, Garten, moderne Küche oder neuer Bodenbelag können eine höhere Miete rechtfertigen – ebenso kann ein schlechter Energieausweis diese drücken. - Mietpreisbremse einhalten

In angespannten Wohnungsmärkten darf die Miete bei Neuvermietung maximal 10 % über der ortsüblichen Vergleichsmiete liegen (Ausnahmen gelten z. B. für Neubauten oder nach umfassender Modernisierung).

Tipp: Nutzen Sie Online-Rechner von Immobilienportalen oder wenden Sie sich an einen Makler oder Gutachter, wenn Sie unsicher sind.

Kaution berechnen

Die Mietkaution ist Ihre Absicherung, z. B. wenn der Mieter Schäden an der Immobilie verursacht oder Mietzahlungen ausbleiben. Laut § 551 Bürgerlichem Gesetzbuch (BGB) dürfen Sie als Vermieter maximal das Dreifache der monatlichen Nettokaltmiete als Kaution verlangen. Diese kann in drei Monatsraten gezahlt werden. Die erste ist direkt bei Mietbeginn fällig.

Als Vermieter sind Sie gesetzlich verpflichtet, die Kaution sicher und verzinst auf einem insolvenzgeschützten Mietkautionskonto anzulegen. Typisch ist ein Sparbuch mit dreimonatiger Kündigungsfrist.

Was ist eine Kautionsbürgschaft?

Der Vermieter bekommt also kein Geld, sondern ein Bürgschaftsdokument. Dafür zahlt der Mieter jährlich eine Gebühr an den Anbieter (meist 4–6 % der Kautionssumme). Der Vermieter kann im Ernstfall direkt bei der Bank oder Versicherung Geld fordern, allerdings nur, wenn berechtigte Ansprüche vorliegen.

Mietvertrag und rechtliche Grundlagen: Das müssen Sie beachten

Das Mietrecht ist in den §§ 535–580a BGB geregelt. Wichtig für private Wohnraumvermietung sind vor allem diese Punkte:

- Mietpreisbremse

Sie gilt in vielen Städten mit angespanntem Wohnungsmarkt. Die Miete darf bei Neuvermietung maximal 10 % über der ortsüblichen Vergleichsmiete liegen. Ausnahmen gibt es bei umfassend modernisierten Wohnungen oder Neubauten ab Baujahr 2014. - Kappungsgrenze

Bei bestehenden Mietverhältnissen darf die Miete innerhalb von drei Jahren um maximal 15 % steigen (in manchen Regionen 20 %). - Kündigungsschutz

Der Vermieter kann nur unter bestimmten Voraussetzungen kündigen – etwa bei Eigenbedarf oder nachhaltiger Pflichtverletzung durch den Mieter.

Nutzen Sie immer aktuelle, geprüfte Mietvertragsvorlagen, z. B. vom Eigentümerverband Haus & Grund oder von einem Fachanwalt. Diese Punkte sollten enthalten sein:

- Angaben zu Mieter und Vermieter

- genaue Beschreibung der vermieteten Immobilie (inkl. Nebenräume, Stellplätze etc.)

- Beginn und ggf. Dauer des Mietverhältnisses

- Höhe der Miete (Kaltmiete + Nebenkosten + Gesamtmiete)

- Zahlungsweise (i. R. monatlich im Voraus)

- Kaution und Kautionsform

- Regelungen zur Nebenkostenabrechnung

- Nutzung von Gemeinschaftseinrichtungen

- Tierhaltung (erlaubt, verboten, genehmigungspflichtig)

- Kleinreparaturklausel (z. B. bis 100 € je Einzelreparatur)

- Schönheitsreparaturen (nur eingeschränkt zulässig)

Befristete Mietverhältnisse

Ein befristetes Mietverhältnis ist nur zulässig, wenn ein gesetzlich anerkannter Grund vorliegt, etwa geplanter Eigenbedarf oder eine umfassende Sanierung. Der Grund muss im Vertrag klar genannt werden (§ 575 BGB). Ohne gültigen Befristungsgrund gilt das Mietverhältnis als unbefristet.

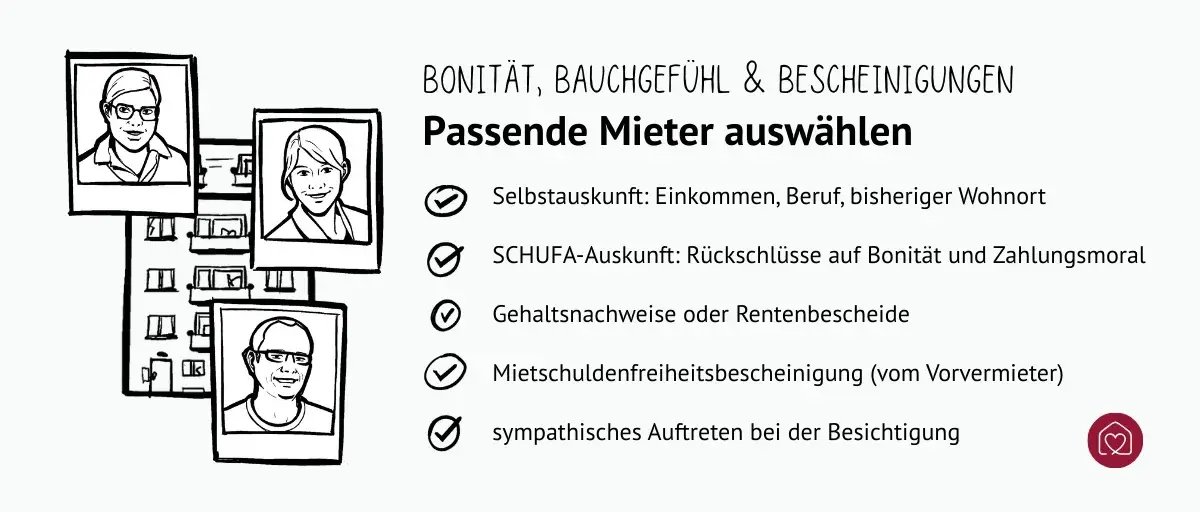

Mieter finden und auswählen: So geht‘s

Ist die Immobilie bezugsbereit und der Mietvertrag vorbereitet, geht es an die Vermarktung. Doch wie findet man verlässliche Mieter?

Mieter suchen per Inserat

Ein gelungenes Mietangebot ist mehr als nur „3 Zimmer, 80 m², Balkon“. Ein wenig Storytelling kann nicht schaden. Sprechen Sie gezielt die gewünschte Zielgruppe an.

- Plattformen: Immobilienscout24, Immonet, Kleinanzeigen, lokale Zeitungen oder Stadtportale

- Fotos: hell, aufgeräumt, am besten mit Tageslicht (bei Luxus-Wohnungen lohnen sich Profifotos)

- Grundriss beifügen, am besten mit Maßangaben

- Beschreibung: Was ist besonders? Zentrale Lage, geschichtsträchtiges Haus, moderne Einbauküche, Stellplatz?

- Zielgruppe ansprechen: „Ideal für Paare“, „Perfekt für Studenten“, „Seniorengerecht“ etc.

- Kosten transparent machen: Kaltmiete, Nebenkosten, Kaution, ggf. Staffelmiete

Mieter finden mit Makler

Natürlich können Sie auch einen Makler beauftragen, vor allem wenn Sie wenig Zeit haben, weiter entfernt wohnen oder das Objekt etwas komplizierter ist. Der Makler übernimmt alle Aufgaben von Vermarktung über Besichtigungen bis hin zur Auswahl der Mieter. Gegebenenfalls hat er auch ein besseres Gespür für Bonität und Vertragsverhandlung. Für seine Dienstleitungen bekommt der Makler eine Provision– üblich sind bis zu zwei Nettokaltmieten zuzüglich Mehrwertsteuer. Seit dem Inkrafttreten des Bestellerprinzips im Juni 2015 gilt bei der Wohnungsvermietung: Wer den Makler beauftragt, zahlt auch die Provision.

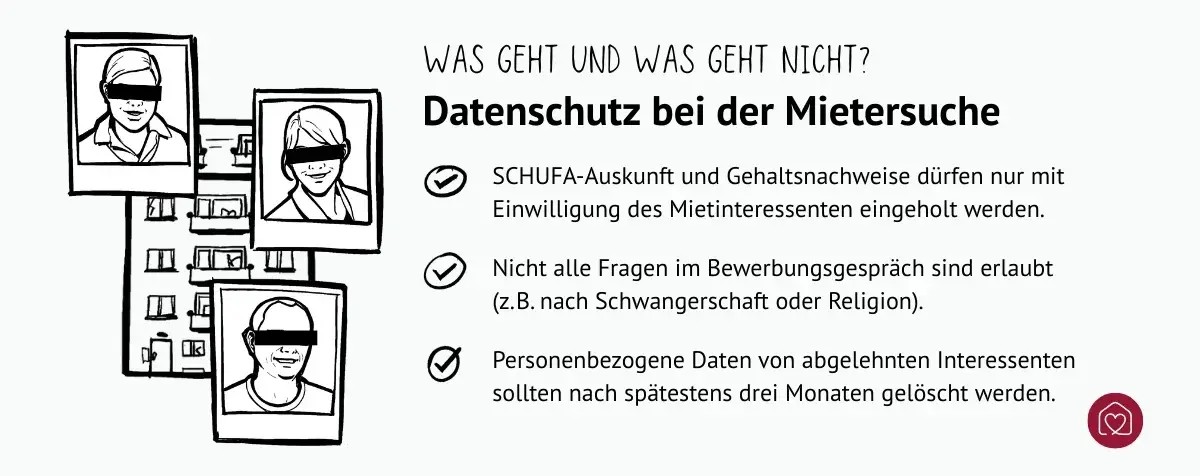

Und immer daran denken: Das Allgemeine Gleichbehandlungsgesetz (AGG) verbietet die Benachteiligung von Bewerbern z. B. wegen Alter, Herkunft oder Familienstand.

Übergabe und Einzug: So starten Sie sauber in das Mietverhältnis

Der Mietvertrag ist unterschrieben, der Mieter freut sich und nun beginnt die Vermietung offiziell. Damit es beim Einzug nicht zu Missverständnissen kommt, sollte ein Übergabeprotokoll erstellt werden. Lassen Sie beide Parteien das Protokoll unterschreiben und machen Sie Fotos als Beweis.

Was gehört ins Übergabeprotokoll?

- Zustand der Böden, Wände, Fenster, Türen

- Zustand von Bad, Küche, Geräten, ggf. Möbeln

- Funktion von Steckdosen, Lichtschaltern, Rollläden

- Zählerstände (Strom, Wasser, Heizung)

- Anzahl übergebener Schlüssel

- Vereinbarungen zu noch offenen Mängeln

Bei der Einweisung in die Wohnung erklären Sie dem Mieter die Bedienung von Heizung, Thermostat, Gegensprechanlage & Co, weisen auf Besonderheiten der Hausordnung hin und zeigen den Sicherungskasten sowie die Rauchmelder. Die Schlüsselübergabe erfolgt nach Zahlung der Mietkaution bzw. der ersten Mietkautionsrate.

Verwaltung und laufende Pflichten für Vermieter

Als Vermieter sind Sie verpflichtet, die Immobilie in einem bewohnbaren Zustand zu halten. Dazu gehören:

- Reparaturen an Dach, Fenstern, Heizung, Elektrik

- Wartung von Heizungsanlagen oder Rauchmeldern

- Beseitigung von Mängeln, die nicht durch den Mieter verursacht wurden

Für kleinere laufende Reparaturen können Sie eine sogenannte Kleinreparaturklausel im Mietvertrag vereinbaren. Damit trägt der Mieter Schäden bis zu einem bestimmten Betrag (z. B. 100 € pro Reparatur, max. 300 € im Jahr).

Wenn man vermietet, ist es wichtig, dass man Instandhaltungsrücklagen bildet. Ich zum Beispiel habe einen fixen Preis pro Quadratmeter an Rücklage, den ich jeden Monat zur Seite lege, und dann spart sich das über die Jahre an.

Einmal jährlich müssen Sie dem Mieter eine Nebenkostenabrechnung vorlegen, spätestens 12 Monate nach Ende des Abrechnungszeitraums. Diese können Sie mithilfe von speziellen digitalen Tools und Services rechtssicher erstellen.

Die Abrechnung muss gemäß §259 BGB:

- alle umlagefähigen Kosten enthalten (laut Betriebskostenverordnung)

- klar und nachvollziehbar gegliedert sein

- den individuellen Verbrauch berücksichtigen (z. B. bei Heizkosten)

- die geleisteten Vorauszahlungen des Mieters anrechnen

Mietanpassung und Modernisierung

- Mieterhöhung:

Bis zur ortsüblichen Vergleichsmiete, alle 15 Monate, max. 20 % in 3 Jahren (je nach Bundesland auch weniger) - Modernisierungsumlage:

8 % der auf die Wohnung entfallenden Modernisierungskosten pro Jahr (z. B. neue Fenster, Heizung)

Steuern und Finanzen: Was Sie als Vermieter absetzen können

Mieteinnahmen sind Einkünfte – und damit steuerpflichtig. Wer die Spielregeln kennt, kann jedoch viele Ausgaben geltend machen und so seine Steuerlast senken. Wichtig ist: Vermieten Sie strategisch, denken Sie in Jahren, nicht in Monaten.

1. Mieteinnahmen versteuern

Einnahmen aus Vermietung und Verpachtung müssen in der Einkommensteuererklärung (Anlage V) angegeben werden.

Beachten Sie bitte:

- Versteuert wird der Überschuss (Einnahmen minus Werbungskosten).

- Die Einnahmen erhöhen Ihr zu versteuerndes Gesamteinkommen.

- Es gibt keinen Steuerfreibetrag wie bei Kapitalerträgen.

Sollten Sie mit Ihrer Vermietung zunächst Verlust machen (z. B. wegen hoher Abschreibung oder Finanzierungskosten), können Sie diesen mit anderen Einkünften verrechnen und so Ihre Steuerlast senken.

2. Werbungskosten absetzen

Folgende Kosten können Sie von der Steuer absetzen:

- Zinsen für Immobiliendarlehen

- Abschreibung (AfA) – jährlich 2 % bei Bestandsimmobilien, 3 % bei Neubauten

- Instandhaltung und Reparaturen

- Verwaltungskosten (z. B. Steuerberater, Hausverwaltung)

- Nebenkosten, die Sie selbst getragen haben

- Fahrten zur Immobilie

- Mietersuche (Inserate, Maklerprovision, Fotos)

- Rechtliche Beratung (z. B. bei Mietstreitigkeiten)

Wichtig: Investitionen in den ersten 3 Jahren nach Kauf sollten 15 % des Kaufpreises (Gebäudeanteil) nicht überschreiten, sonst gelten sie als anschaffungsnahe Herstellungskosten und sind nicht sofort abziehbar.

Was ist unter „Abschreibung (AfA)“ zu verstehen?

AfA bedeutet „Absetzung für Abnutzung“ und beschreibt, wie Sie den Wertverlust einer Immobilie über die Jahre verteilt steuerlich geltend machen können. Konkret bedeutet das:

Sie dürfen einen Teil des Gebäudewertes jedes Jahr als „Kosten“ ansetzen, auch wenn Sie ihn gar nicht real bezahlen. Das senkt Ihre jährlichen Mieteinnahmen auf dem Papier und damit Ihre Steuerlast. Abgeschrieben wird aber nur das Gebäude, nicht das Grundstück. Der Gebäudeanteil muss also vom Kaufpreis getrennt ermittelt werden (z. B. 80 % Gebäude, 20 % Boden).

3. Unterstützung vom Steuerberater holen

Gerade bei mehreren Immobilien oder komplizierteren Vermietungsmodellen (z. B. Airbnb, möblierte Kurzzeitvermietung) lohnt sich professionelle Hilfe. Ein Steuerberater hilft Ihnen, Fallstricke zu vermeiden und alle geltenden Abschreibungs- und Abzugsmöglichkeiten auszuschöpfen.

Risiken bei der Vermietung vermeiden: Absicherung, Mietausfall, Konflikte

Die Vermietung einer Immobilie kann viele Vorteile bringen, aber auch Herausforderungen. Das wohl am meisten gefürchtete Problem sind Mietausfälle und Mietnomaden. Ein unzuverlässiger Mieter kann zur Belastung werden, sowohl finanziell als auch emotional. Auch Krankheit oder Jobverlust auf Mieterseite können zu Zahlungsausfällen führen.

So können Sie sich als Vermieter absichern:

- Mietausfallversicherung: greift bei Nichtzahlung der Miete (abhängig vom Tarif)

- Bürgschaft: z. B. durch Eltern bei Studenten oder durch Unternehmen bei Projektmitarbeitern

- Vorauswahl durch gründliche Prüfung: SCHUFA, Selbstauskunft, persönliche Gespräche

Wenn es mit dem Mieter nicht mehr rund läuft, etwa wegen Lärmbelästigung, verspäteter Zahlungen oder Schäden an der Wohnung, gilt es für Sie freundlich, aber bestimmt und verbindlich zu kommunizieren (immer schriftlich!). Setzen Sie Fristen und benennen Sie Konsequenzen klar. Dokumentieren Sie Probleme mit Fotos, E-Mails und Gesprächsprotokollen. Bei ernsthaften Vertragsverstößen: schriftliche Abmahnung und Kündigung.

Eigenbedarfskündigung: rechtlich korrekt vorgehen

Sie möchten Ihre vermietete Immobilie künftig selbst nutzen oder für Angehörige bereitstellen? Eine Kündigung wegen Eigenbedarfs ist grundsätzlich möglich, aber an klare Voraussetzungen geknüpft. Erstens muss Ihre Begründung nachvollziehbar und konkret sein (z. B. für Tochter, die in der Nähe der Eltern wohnen möchte). Zweitens sind Sie verpflichtet, Fristen einzuhalten (3–9 Monate je nach Mietdauer). Und drittens müssen Sie die Härtefallregelungen beachten (z. B. bei Krankheit oder hohem Alter des Mieters).

Eine Eigenbedarfskündigung sollte nie leichtfertig ausgesprochen werden. Bei Zweifeln empfiehlt sich eine anwaltliche Prüfung.

Was ist unter „Abschreibung (AfA)“ zu verstehen?

AfA bedeutet „Absetzung für Abnutzung“ und beschreibt, wie Sie den Wertverlust einer Immobilie über die Jahre verteilt steuerlich geltend machen können. Konkret bedeutet das:

Sie dürfen einen Teil des Gebäudewertes jedes Jahr als „Kosten“ ansetzen, auch wenn Sie ihn gar nicht real bezahlen. Das senkt Ihre jährlichen Mieteinnahmen auf dem Papier und damit Ihre Steuerlast. Abgeschrieben wird aber nur das Gebäude, nicht das Grundstück. Der Gebäudeanteil muss also vom Kaufpreis getrennt ermittelt werden (z. B. 80 % Gebäude, 20 % Boden).

3. Unterstützung vom Steuerberater holen

Gerade bei mehreren Immobilien oder komplizierteren Vermietungsmodellen (z. B. Airbnb, möblierte Kurzzeitvermietung) lohnt sich professionelle Hilfe. Ein Steuerberater hilft Ihnen, Fallstricke zu vermeiden und alle geltenden Abschreibungs- und Abzugsmöglichkeiten auszuschöpfen.

Risiken bei der Vermietung vermeiden: Absicherung, Mietausfall, Konflikte

Die Vermietung einer Immobilie kann viele Vorteile bringen, aber auch Herausforderungen. Das wohl am meisten gefürchtete Problem sind Mietausfälle und Mietnomaden. Ein unzuverlässiger Mieter kann zur Belastung werden, sowohl finanziell als auch emotional. Auch Krankheit oder Jobverlust auf Mieterseite können zu Zahlungsausfällen führen.

So können Sie sich als Vermieter absichern:

- Mietausfallversicherung: greift bei Nichtzahlung der Miete (abhängig vom Tarif)

- Bürgschaft: z. B. durch Eltern bei Studenten oder durch Unternehmen bei Projektmitarbeitern

- Vorauswahl durch gründliche Prüfung: SCHUFA, Selbstauskunft, persönliche Gespräche

Wenn es mit dem Mieter nicht mehr rund läuft, etwa wegen Lärmbelästigung, verspäteter Zahlungen oder Schäden an der Wohnung, gilt es für Sie freundlich, aber bestimmt und verbindlich zu kommunizieren (immer schriftlich!). Setzen Sie Fristen und benennen Sie Konsequenzen klar. Dokumentieren Sie Probleme mit Fotos, E-Mails und Gesprächsprotokollen. Bei ernsthaften Vertragsverstößen: schriftliche Abmahnung und Kündigung.

Eigenbedarfskündigung: rechtlich korrekt vorgehen

Sie möchten Ihre vermietete Immobilie künftig selbst nutzen oder für Angehörige bereitstellen? Eine Kündigung wegen Eigenbedarfs ist grundsätzlich möglich, aber an klare Voraussetzungen geknüpft. Erstens muss Ihre Begründung nachvollziehbar und konkret sein (z. B. für Tochter, die in der Nähe der Eltern wohnen möchte). Zweitens sind Sie verpflichtet, Fristen einzuhalten (3–9 Monate je nach Mietdauer). Und drittens müssen Sie die Härtefallregelungen beachten (z. B. bei Krankheit oder hohem Alter des Mieters).

Eine Eigenbedarfskündigung sollte nie leichtfertig ausgesprochen werden. Bei Zweifeln empfiehlt sich eine anwaltliche Prüfung.

Wichtigste Fragen zum Thema Immobilie vermieten

Wie lange gilt die Mietpreisbremse noch?

Bis zum 31. Dezember 2029 – der Bundestag hat die Verlängerung im Juli 2025 beschlossen.

Welche Steuern zahle ich als Vermieter 2026?

Mieteinnahmen werden als Einkünfte aus Vermietung und Verpachtung (§ 21 EStG) besteuert. Der Grundfreibetrag liegt 2026 bei 12.348 € – darunter fallen keine Steuern an.

Muss ich als Vermieter 2026 eine neue Heizung einbauen?

Nur wenn die Gemeinde einen Wärmeplan verabschiedet hat. Ab dem 01.07.2026 gilt die 65-%-Regel für Bestandsgebäude in Kommunen mit verabschiedetem Wärmeplan.

Wer zahlt den CO₂-Preis – Vermieter oder Mieter?

Je nach Energieeffizienzklasse des Gebäudes wird der CO₂-Preis gestaffelt aufgeteilt. Bei schlecht gedämmten Häusern (Klasse H) trägt der Vermieter 95% der Kosten.