Für Kapitalanleger entsteht 2026 ein Momentum, in dem Renditechancen realistischer kalkulierbar sind. Der Immobilienmarkt stabilisiert sich langsam: Kaufpreise treten nicht mehr ins Bodenlose, die Zinsen liegen deutlich unter ihrem Hoch von 2023, die Nachfrage nach Wohnraum bleibt ungebrochen. Wer klug investiert, sichert sich laufende Einnahmen und baut gleichzeitig Vermögen für die Zukunft auf.

Renditeimmobilien im Schnelldurchlauf

- 2025 haben sich die Kaufpreise für 2026 stabilisiert, während die Bauzinsen mit rund 3,3–3,7 % deutlich niedriger liegen als noch 2023.

- In deutschen Großstädten bringen Wohnimmobilien derzeit Bruttorenditen von 3 bis 4 %, in B- und C-Lagen oft 4,5 bis 6 %.

- Für eine realistische Kalkulation zählen Nettorendite, Cashflow und Eigenkapitalrendite mehr als reine Angebotspreise.

- Eine solide Finanzierung erfordert 20 bis 30 % Eigenkapital sowie Rücklagen für Sanierung und mögliche Mietausfälle.

- Risiken wie Leerstand, steigende Zinsen und Modernisierungspflichten sind real, doch mit einer klugen Strategie lassen sich stabile Einnahmen und langfristiger Vermögensaufbau erreichen.

Warum Immobilien als Kapitalanlage 2026 interessant sind

Der Immobilienmarkt hat sich im vergangenen Jahr spürbar beruhigt. Nach den Preisrückgängen in den Vorjahren haben sich die Kaufpreise in vielen Regionen stabilisiert. Gleichzeitig liegen die aktuellen Bauzinsen deutlich unter ihrem Höchststand von 2023 – aktuell je nach Bonität und Laufzeit ungefähr zwischen 3,3 und 3,7 %.

Für Kapitalanleger bedeutet das: Immobilien lassen sich wieder solider kalkulieren. Kaufpreise und Finanzierungskosten stehen in einem besseren Verhältnis als noch vor zwei Jahren. Damit eröffnen sich attraktive Renditechancen – vor allem im Vergleich zu anderen Anlageformen, die bei ähnlichem Risiko oft niedrigere Erträge abwerfen.

Auch für 2026 erwarten Marktbeobachter durchaus ein stabiles Umfeld: Die Zinsen dürften sich seitwärts bewegen, während die Nachfrage nach Wohnraum angesichts des knappen Angebots hoch bleibt. Wer jetzt eine Renditeimmobilie kauft, positioniert sich also in einem Markt, der auch im kommenden Jahr Chancen bietet.

Philipps Erfahrung mit dem Kauf von Renditeimmobilien

Im Interview erzählt Immobilieninvestor Philipp Netz über seinen Einstieg als privater Vermieter in Mehrfamilienhäuser als Kapitalanlage. Er verrät, welche Vorteile er darin sieht, wo die größten Risiken liegen und was er aus Hunderten von Besichtigungen gelernt hat. Spannend: Warum er Mehrfamilienhäuser zunächst privat kaufte und welche Lehren Sie daraus für Ihre eigene Strategie ziehen können.

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenWas ist eine gute Rendite bei Immobilien?

Ob sich eine Renditeimmobilie lohnt, zeigt sich nicht allein am Kaufpreis, sondern an der Relation zwischen Mieteinnahmen und allen laufenden Kosten. Unterschieden wird zwischen:

- Bruttorendite: jährliche Nettokaltmiete im Verhältnis zum Kaufpreis (ohne Nebenkosten).

- Nettorendite: berücksichtigt zusätzlich Kaufnebenkosten, Verwaltung und Instandhaltung – sie ist die realistischere Kennzahl.

In deutschen Großstädten liegen die Bruttorenditen 2025 meist bei 3 bis 4 %, in B- und C-Städten häufig bei 4,5 bis 6 %. Die Nettorendite fällt in der Regel 1–2 Prozentpunkte niedriger aus.

Für Investoren sind zwei weitere Kennzahlen entscheidend:

- Cashflow: der Betrag, der nach Abzug von Zins, Tilgung und laufenden Kosten jeden Monat übrigbleibt.

- Eigenkapitalrendite: zeigt, wie stark sich das eingesetzte Eigenkapital verzinst. Mit Fremdkapital kann sie deutlich über der Nettorendite liegen (allerdings nur, wenn die Immobilie einen positiven Cashflow erwirtschaftet).

Faustregel zur Rendite bei Immobilien

Eine gute Nettorendite liegt über dem aktuellen Bauzins und deckt zusätzlich Rücklagen sowie Verwaltungskosten ab. Bei soliden Wohnimmobilien sind 2026 Nettorenditen zwischen 2,5 bis 4 % realistisch. Höhere Werte sind möglich, gehen aber fast immer mit mehr Risiko einher (z. B. unsichere Lage, höherer Sanierungsbedarf oder eine instabile Mieterstruktur).

Bruttorendite für Wohnimmobilien im Marktvergleich

Laut haufe.de lag die durchschnittliche Bruttomietrendite für Wohnimmobilien in den größten deutschen Städten im ersten Halbjahr 2025 bei ca. 4,0 %.

- A-Städte (Berlin, Hamburg, München, Frankfurt, Köln, Düsseldorf, Stuttgart): Durchschnittliche Bruttorendite für Bestandsobjekte ca. 3,5–3,9 %.

- B- und C-Städte: Bruttorenditen häufig zwischen 4,5 % und 5,8 %. Spitzenreiter sind Städte wie Chemnitz (5,85 %), Hagen (5,17 %) oder Wuppertal (5,08 %).

In einigen ostdeutschen und kleineren Städten sind Bruttomietrenditen von 6–7 % möglich, etwa Dessau-Roßlau mit 7,0 %.

Rendite von Immobilie berechnen – so geht’s

Wer die Rentabilität einer Immobilie prüfen will, sollte nicht nur auf die Bruttorendite schauen, sondern auch Netto-Rendite, Cashflow und Eigenkapitalrendite im Blick behalten.

| Renditeart | Formel & Beispiel |

|

Bruttorendite (schnelle Orientierung, berücksichtigt aber keine Nebenkosten) |

Formel: Jahresnettokaltmiete ÷ Kaufpreis (ohne Kaufnebenkosten) × 100 Beispiel: 12.000 € Mieteinnahmen ÷ 300.000 € Kaufpreis × 100 = 4,0 % |

|

Nettorendite (realistischer, da Kosten für Verwaltung, Instandhaltung und Kaufnebenkosten eingerechnet sind) |

Formel: (Jahresnettokaltmiete – Bewirtschaftungskosten) ÷ Gesamtkosten (inkl. Kaufnebenkosten) × 100 Beispiel: (12.000 € – 2.000 €) ÷ (300.000 € + 30.000 €) × 100 = 3,1 % |

|

Cashflow (zeigt, ob die Immobilie monatlich Geld abwirft oder zusätzliche Mittel verschlingt) |

Formel: monatliche Mieteinnahmen – (Zins + Tilgung + laufende Kosten) Beispiel: 1.000 € Miete – (700 € Bankrate + 150 € Nebenkosten) = 150 € Überschuss pro Monat |

|

Eigenkapitalrendite (besonders relevant für Anleger, die mit Fremdkapital arbeiten) |

Formel: jährlicher Cashflow ÷ eingesetztes Eigenkapital × 100 Beispiel: 1.800 € Jahresüberschuss ÷ 80.000 € Eigenkapital × 100 = 2,25 % |

Übrigens: Vor dem Kauf lohnt ein „Stresstest“. Dafür kalkulieren Sie die Rendite auch mit +1 % Zins, −5 % Mieteinnahmen oder 3 Monate Leerstand.

"Am Ende zählt, dass der Cashflow positiv ist. Denn nur dann lohnt sich die Finanzierung auch wirklich und die Rendite wird nachhaltig."

Philipp Netz Immobilieninvestor

Was sind gute Renditeimmobilien? Die wichtigsten Kriterien

Nicht jede Immobilie ist automatisch ein gutes Investment. Ausschlaggebend ist, dass Mieteinnahmen und Kosten in einem gesunden Verhältnis stehen und das Objekt langfristig vermietbar bleibt. Die wichtigsten Kriterien im Überblick:

Renditeobjekt Eigentumswohnung

- Vorteil: relativ günstiger Einstieg, gefragt in städtischen Lagen, einfache Vermietbarkeit

- Nachteile: abhängig von der Eigentümergemeinschaft (Hausgeld, Beschlüsse), mögliche Einschränkungen durch Mietpreisbremse oder Kappungsgrenzen

Renditeobjekt Einfamilienhaus

- Vorteile: besonders beliebt bei Familien, oft stabile Mietverhältnisse

- Nachteile: Leerstandrisiko (da nur ein Haushalt das Objekt nutzt), höhere Abhängigkeit vom einzelnen Mieter

Renditeobjekt Mehrfamilienhaus & Wohnanlage

- Vorteile: mehrere Mieter, damit bessere Risikostreuung, Skaleneffekte bei Verwaltung und Instandhaltung

- Nachteile: höhere Investitionssummen, komplexere Finanzierung, größere Rücklagen notwendig

Renditeobjekt Ferienwohnung

- Vorteile: überdurchschnittliche Bruttorenditen in Tourismusregionen, flexible Eigennutzung

- Risiken: stark abhängig von Auslastung und Saison, rechtliche Einschränkungen bei Kurzzeitvermietung (z. B. Zweckentfremdungsverbote in Großstädten)

Auch Gewerbeimmobilien, möblierte (Mikro-)Apartments / Studentenwohnungen können zum Vermieten interessant sein – mit teils höheren Renditen, aber auch speziellen Risiken (z. B. Konjunkturabhängigkeit oder hohe Mieterfluktuation).

Markt-Update: Mietniveau in deutschen A-Städten

Laut Colliers City Survey (Q2/2025) bleibt die Nachfrage nach Wohnraum in den großen Städten hoch, während der Neubau den Bedarf nicht decken kann. Das führt zu spürbaren Mietsteigerungen:

- Durchschnittliche Neuvermietung Bestandswohnungen: 16,45 €/m²

- Durchschnittliche Neuvermietung Neubauwohnungen: 21,80 €/m²

- Mietsteigerung ggü. Vorjahr: +4 % (Bestand), +6 % (Neubau)

- Dynamischste Märkte: Hamburg und Frankfurt je +7 %, Düsseldorf +6 %

- Höchstes Mietniveau: München ca. 25 €/m², Hamburg ca. 22,40 €/m², Frankfurt ca. 21,40 €/m²

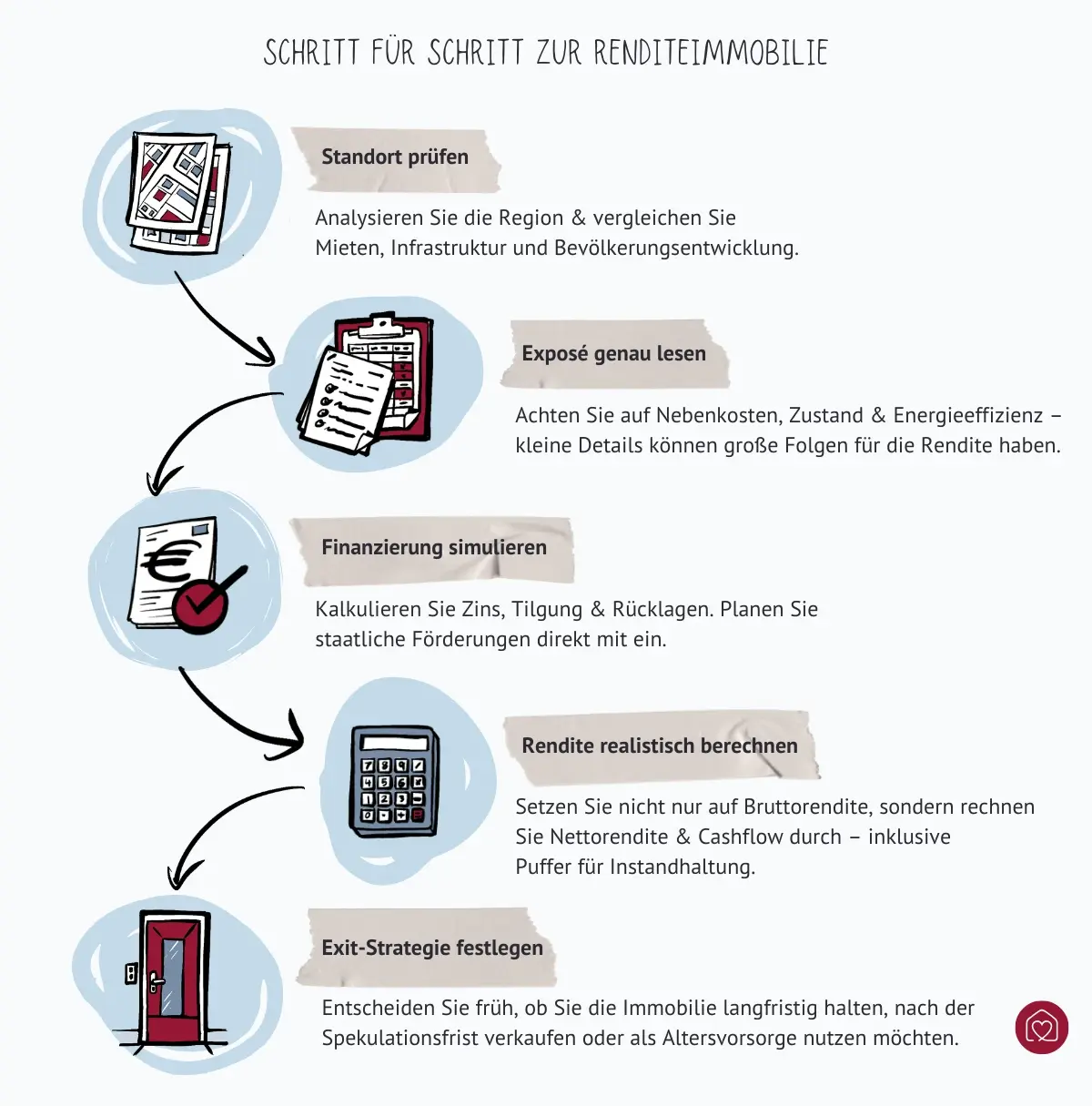

Wie findet man gute Anlageimmobilien?

Am naheliegendsten sind natürlich Immobilienportale und Zeitungsanzeigen. Dort ist die Auswahl groß – die Konkurrenz allerdings auch. Wer sich von anderen Investoren abheben möchte, kann Makler einbinden: Sie haben häufig Zugang zu Objekten, die gar nicht erst öffentlich angeboten werden. Auch Banken und Hausverwaltungen sind gute Ansprechpartner, da sie regelmäßig mit Anlageobjekten zu tun haben und passende Kontakte vermitteln können. Nicht zu unterschätzen ist schließlich das persönliche Netzwerk: Empfehlungen, private Verkäufe oder direkte Kontakte zu Eigentümern eröffnen oft Chancen, bevor ein Objekt auf den Markt kommt.

"Ich habe mir in den letzten fünf Jahren mehrere hundert Mehrfamilienhäuser angesehen – gekauft habe ich vielleicht zehn. Lieber hundert prüfen und nur zehn kaufen, als sich zu schnell zu binden."

Philipp Netz Immobilieninvestor

Checkliste: Kriterien für eine gute Renditeimmobilie

- Lage

Regionale Wirtschaftskraft, Infrastruktur, Bevölkerungsentwicklung (Makrolage) und direkte Umgebung (Mikrolage) - Zustand

Sanierungsbedarf, Energieeffizienz, Baujahr (beeinflusst Kosten und Modernisierungsbedarf) - Mieterstruktur

stabile und zahlungsfähige Mieter sind wichtiger als kurzfristige Spitzenmieten - Preis-Leistungs-Verhältnis

Kaufpreis muss zur erzielbaren Nettokaltmiete passen - Risiken

Leerstand, Mietausfall, hohe Instandhaltungskosten - Finanzierung

Zinsniveau, Tilgung, Eigenkapitalquote (bestimmen die tatsächliche Eigenkapitalrendite)

Mehrfamilienhaus privat kaufen – für wen lohnt es sich?

Mehrfamilienhäuser als Kapitalanlage erfordern deutlich mehr Eigenkapital und Rücklagen als eine einzelne Wohnung. Empfehlenswert sind mindestens 25 bis 30 %. Lohnend ist es so eine Renditeimmobilie also für Anleger, die langfristig denken, stabile Einnahmen anstreben und bereit sind, Verwaltung und Instandhaltung professionell zu organisieren. Wer dagegen mit wenig Eigenkapital unterwegs ist oder auf schnelle Gewinne hofft, wird mit so einem Investment eher nicht glücklich.

Finanzierung von Renditeimmobilien richtig planen

Die Finanzierung ist einer der wichtigsten Hebel dafür, ob sich eine Renditeimmobilie wirklich trägt. Anders als beim Eigenheim bewerten Banken Renditeobjekte nicht nur nach Kaufpreis und Bonität, sondern besonders nach dem Ertragswert (die künftig erwarteten Mieteinnahmen).

Für Sie bedeutet das, dass ein Eigenkapitaleinsatz von mindestens 20 bis 30 % die Konditionen verbessert und Sicherheit bei schwankenden Mieten oder Zinsen schafft. Typisch sind Annuitätendarlehen mit anfänglich 2 bis 3 % Tilgung. Mit der Zeit steigt der Tilgungsanteil automatisch, während der Zinsanteil sinkt. Sondertilgungen schaffen zusätzliche Flexibilität.

Kennzahlen wie das Debt Service Coverage Ratio (DSCR) (Verhältnis von Nettomieteinnahmen zu Zins- und Tilgungsrate) sollten deutlich über 1,0 liegen, im Idealfall bei 1,2 oder höher. Der Loan-to-Value (LTV) Wert spiegelt derweil das Verhältnis von Darlehen zum Beleihungswert – je niedriger, desto besser die Konditionen.

Unterschätzen Sie zudem nicht die Rücklagen. Als Faustregel gelten 10 bis 15 € pro Quadratmeter Wohnfläche und Jahr. Damit sind Sie auch bei unerwarteten Sanierungen auf der sicheren Seite.

Förderungen für renditestarke Immobilien nutzen

Wenn Sie in die Energieeffizienz Ihrer Immobilie investieren, können Sie staatliche Förderprogramme in die Finanzierung einbinden.

| Förderprogramm | Anwendungsbereich |

| KfW-Kredite (zinsgünstige Darlehen) / direkte Zuschüsse | energetische Sanierung, Neubau nach Effizienzhaus-Standard |

| BAFA-Zuschüsse für erneuerbare Heizsysteme | Wärmepumpen, Solarthermie, Biomasseanlagen |

| Regionale Förderprogramme in Form von Zuschüssen oder zinsgünstigen Krediten | Modernisierung, altersgerechter Umbau, Wohnraumschaffung |

Doppelter Renditeeffekt

Förderungen werden in der Kalkulation oft unterschätzt. Dabei wirken sie sich indirekt auf die Rendite aus, weil Investitionskosten für Sanierungen oder Neubauten sinken und sich gleichzeitig der Wert sowie die Vermietbarkeit der Immobilie verbessern.

Immobilien als Renditeobjekte kaufen: Risiken & Fallstricke

So attraktiv Renditeimmobilien klingen – sie sind keine risikolose Geldanlage. Wer erfolgreich investieren will, muss die größten Stolpersteine realistisch einpreisen.

Finanzielle Risiken

- Zinsänderungen: Steigen die Bauzinsen während der Laufzeit, verteuert sich eine Anschlussfinanzierung spürbar.

- Mietausfall und Leerstand: Fehlen Mieteinnahmen, bricht der Cashflow weg – riskant bei Objekten mit nur wenigen Mietern wie z. B. einem Doppelhaus.

- Instandhaltungskosten: Unerwartete Sanierungen (z. B. Dach, Heizung, Fassade) fressen Renditen schnell auf, wenn Rücklagen fehlen.

Bauliche und rechtliche Risiken

- Sanierungsbedarf und Energieeffizienz: Alte Gebäude können hohe Modernisierungskosten verursachen. Zudem greifen gesetzliche Anforderungen wie das Gebäudeenergiegesetz (GEG), die energetische Nachrüstungen verpflichtend machen.

- Rechtliche Einschränkungen: Mietpreisbremse, Kappungsgrenzen oder Milieuschutzsatzungen können die Entwicklung der Mieteinnahmen begrenzen.

- Haftung & Verwaltung: Eigentümer sind für den ordnungsgemäßen Zustand verantwortlich – von der Treppenhausbeleuchtung bis zur Verkehrssicherungspflicht.

Am häufigsten scheitern Anleger aber an überzogenen Erwartungen wie zu hohe Prognosen für Mieten oder Wertsteigerungen, fehlende Rücklagen oder die Konzentration auf nur eine Immobilie.

"Wenn du das ganze Haus kaufst, bist du für alles verantwortlich. Geschwindigkeit, gute Handwerkerkontakte und eine realistische Potenzialanalyse sind entscheidend. Chancen und Risiken liegen hier sehr nah beieinander."

Philipp Netz Immobilieninvestor

Was lässt sich bei einem Renditeobjekt steuerlich absetzen?

Mieteinnahmen sind in Deutschland steuerpflichtig. Gleichzeitig gibt es zahlreiche Möglichkeiten, die Steuerlast zu senken – von laufenden Werbungskosten bis hin zu Abschreibungen auf das Gebäude. Für Anleger ist das einer der wichtigsten Renditehebel.

Werbungskosten absetzen

Von den Einnahmen dürfen sämtliche Kosten rund um die Immobilie abgezogen werden. Dazu zählen vor allem:

- Schuldzinsen für die Finanzierung

- Verwaltungskosten und Hausgeld

- Instandhaltung und Reparaturen

- Versicherungen

- Maklergebühren beim Kauf

AfA (Abschreibung für Abnutzung)

Zusätzlich können die Anschaffungs- oder Herstellungskosten des Gebäudes (ohne Grundstück) über die Jahre steuerlich abgesetzt werden.

AfA-Sätze 2026 im Überblick

| Immobilientyp | AfA-Satz & Abschreibungsdauer |

| Neubau (ab 1.1.2023 fertiggestellt) |

|

| Neubau (10/2023–9/2029) – degressiv |

|

| Gebäude Baujahr 1925 oder früher |

|

| Gebäude Baujahr nach 1925 |

|

| denkmalgeschützte Immobilien & Sanierungen |

|

Durch die 3-%-AfA können Neubauten seit 2025 schneller abgeschrieben werden. Bei 300.000 € Gebäudewert steigt die jährliche Abschreibung von 6.000 € (2 %) auf 9.000 € – die Steuerlast sinkt also stärker in den ersten Jahren.

Spekulationsfrist beachten

Ein Verkauf innerhalb von zehn Jahren nach Anschaffung gilt steuerlich als Spekulationsgeschäft. Gewinne daraus sind steuerpflichtig. Erst nach Ablauf dieser Frist ist der Veräußerungsgewinn steuerfrei – es sei denn, die Immobilie wurde in dieser Zeit ausschließlich selbst genutzt, dann entfällt die Steuerpflicht auch früher.

Mini-Beispiel

Sie erzielem 12.000 € Mieteinnahmen pro Jahr.

- Laufende Kosten (Zinsen, Instandhaltung, Verwaltung): 6.000 €

- Abschreibung (AfA): 9.000 €

Ergebnis: Steuerlich entsteht sogar ein Verlust von 3.000 €. Dieser lässt sich mit anderen Einkünften verrechnen, während parallel das Darlehen über Tilgung reduziert wird. So bauen Sie trotz negativer Steuerbilanz Vermögen auf.

"Das erste Mehrfamilienhaus würde ich immer privat kaufen. Komplizierte Strukturen wie GmbHs machen es nur unnötig schwer – und steuerlich kann man auch privat vieles geltend machen."

Philipp Netz Immobilieninvestor

Immobilien als Altersvorsorge

Viele Käufer entscheiden sich für eine Renditeimmobilie nicht nur wegen der laufenden Mieteinnahmen, sondern auch als langfristige Absicherung für den Ruhestand. Die Idee: Während Sie Ihr Darlehen Schritt für Schritt tilgen, steigen die Mieten weiter. Am Ende steht schuldenfreies Eigentum mit stabilen Einnahmen.

Doppelter Effekt für Ihre Rente

- Regelmäßige Mieteinnahmen schaffen ein zusätzliches Einkommen, das unabhängig von Börsen oder Zinsschwankungen fließt.

- Vermögensaufbau durch Tilgung, denn Monat für Monat sinkt Ihre Restschuld, bis die Immobilie vollständig abbezahlt ist.

Damit eine Immobilie zur Altersvorsorge tatsächlich taugt, sind drei Punkte entscheidend:

- Schuldenfreiheit bis zum Renteneintritt (nur dann können Sie die Mieteinnahmen voll nutzen)

- Lage mit Zukunft (sprich das Objekt sollte auch in 20 oder 30 Jahren noch problemlos vermietbar sein)

- ausreichende Rücklagen (denn Reparaturen und Modernisierungen lassen sich nicht vermeiden)

Rendite steigern: 7 Hebel, die Sie nutzen können

1. Leerstand vermeiden, Mieter sorgfältig auswählen

Der einfachste Renditehebel ist ein stabiler Cashflow. Achten Sie auf zuverlässige Mieter, reagieren Sie früh auf Kündigungen und prüfen Sie regelmäßig die Nebenkostenabrechnung. So sichern Sie sich laufende Einnahmen und halten die Kosten im Griff.

2. Miete anpassen

Orientieren Sie sich an der ortsüblichen Vergleichsmiete. In manchen Fällen können auch möblierte Vermietung oder eine zeitweise Nutzung als Ferienwohnung die Einnahmen erhöhen. Wichtig ist jedoch, den rechtlichen Rahmen im Blick zu behalten.

3. Modernisieren und den Wert steigern

Energetische Sanierungen senken nicht nur die Betriebskosten, sondern erhöhen die Attraktivität des Objekts und ermöglichen höhere Mieten. Investitionen in die Ausstattung oder in Verbesserungen des Grundrisses steigern ebenfalls den Immobilienwert und damit die Vermietbarkeit.

4. Wohnungen aufteilen und einzeln verkaufen

Bei Mehrfamilienhäusern kann es sich lohnen, die Wohnungen einzeln aufzuteilen und zu verkaufen. Der Verkauf in einzelnen Einheiten bringt nämlich oft einen deutlich höheren Erlös. Allerdings sind Genehmigungen notwendig und in Milieuschutzgebieten kann die Umwandlung eingeschränkt sein.

5. Verwaltung professionell organisieren

Klar, eine Hausverwaltung kostet Geld, spart Ihnen aber Zeit und Nerven, indem sie z. B. für rechtssichere Mietverträge und pünktliche Abrechnungen sorgt. Wer selbst verwaltet, behält die volle Kontrolle, muss dafür aber viel Zeit, Wissen und Organisationstalent einbringen.

6. Steuerliche Vorteile nutzen

Setzen Sie alle Investitionskosten an, die sich steuerlich abziehen lassen: Renovierungen, Instandhaltung, AfA. Prüfen Sie zusätzlich Förderprogramme, die Ihre Modernisierungskosten senken.

7. Finanzierung optimieren

Planen Sie Sondertilgungen ein, um die Restschuld schneller zu senken. Prüfen Sie rechtzeitig vor Ablauf der Zinsbindung, ob sich eine Umschuldung oder ein Forward-Darlehen lohnt. Immerhin können schon wenige Zehntel Prozentpunkte Ihre Rendite gravierend verbessern.