Während viele Eigentümer mit steigenden Zinsen hadern, bauen andere still ihr Immobilienportfolio aus. Tatsächlich verfügt inzwischen rund jeder fünfte Eigenheimbesitzer in Deutschland über eine Zweitimmobilie. Ob als Ferienhaus, Altersvorsorge oder Renditeobjekt: Wer jetzt kauft, muss mit spitzem Bleistift rechnen und ein paar Reserven einplanen. Wir zeigen, wir die Finanzierung der Zweitimmobilie sicher gelingt.

Zweitimmobilie kaufen – eine gute Idee?

Viele Eigentümer denken irgendwann über eine zweite Immobilie nach. Für manche soll es eine kleine Ferienwohnung an der Ostsee sein, für andere ein sicheres Standbein fürs Alter oder eine Kapitalanlage, die Monat für Monat Gewinn abwirft. Fest steht: Immobilien gelten weiterhin als krisensichere Wertanlage, wenn sie clever ausgesucht und solide finanziert werden.

Zweite Immobilie als Geldanlage oder für Eigennutzung: Vor- und Nachteile

Das „Betongold“ Zweitimmobilie kann steuerliche Vorteile bringen, Erbschaften sinnvoll ergänzen oder später selbst genutzt werden. Allerdings kann die Investition auch Nachteile nach sich ziehen, die es gegenüber den Vorteilen abzuwägen gilt.

Zweitimmobilie als Kapitalanlage

| Vorteile | Nachteile |

| Vorteile | Nachteile |

| Regelmäßige Mieteinnahmen | Risiko von verzögerten Mietzahlungen und Mietausfall |

| Steuerliche Vorteile (Abschreibung, Zinsen absetzbar) | Mehrkosten: Instandhaltung, Wohngeld, evtl. Sonderumlagen durch WEG |

| Langfristiger Vermögensaufbau (Wertsteigerung plus Mietertrag) | Verwaltungsaufwand, Nebenkostenabrechnung |

| Schutz vor Inflation | Klumpenrisiko (hoher Anteil am Gesamtvermögen gebunden) |

Eigennutzung (z. B. Alterswohnsitz oder für Kinder später)

| Vorteile | Nachteile |

| Vorteile | Nachteile |

| Eigene Nutzung im Ruhestand möglich | Laufende Fixkosten auch bei Leerstand |

| Absicherung für Kinder oder Familie | Geringere Einnahmen ohne dauerhafte Vermietung |

| Persönlicher Wert, „zweites Zuhause“ | Aufwand für Pflege, Instandhaltung und ggf. altersgerechten Umbau |

| Langfristige Wertsteigerung bei guter Lage | Eventuell unflexibel, falls sich Lebenspläne ändern |

Zweitimmobilie: Zahlen, Daten, Fakten

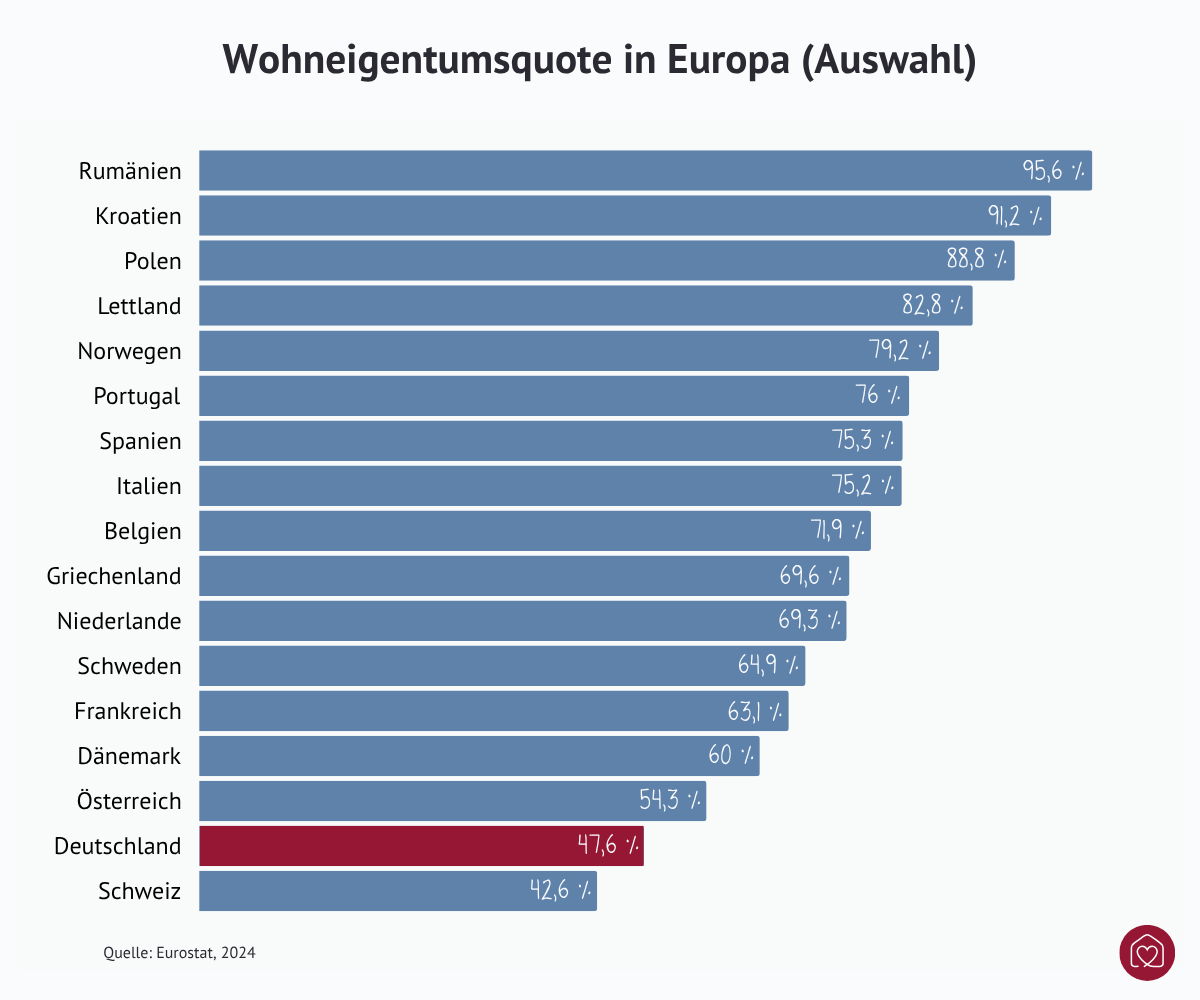

- 2024 lebten 47,6% der Deutschen laut Eurostat in den eigenen vier Wä

- Eine Umfrage von Immowelt zeigt: Etwa 10% der Bevölkerung besitzen mehr als eine Immobilie.

- Jeder fünfte Eigenheimbesitzer (ca. 20 %) verfügt über eine Zweitimmobilie.

- Markttrend laut dem German Real Estate Index (GREIX): Nach Preisrückgang 2023 steigen die Immobilienpreise seit Q1/2025 in Großstädten wieder moderat (+1,0% zum Vorquartal).

- Die Baukosten steigen 2025 weiterhin moderat: Im Februar lagen sie laut Statistischem Bundesamt um 3,2 % über dem Vorjahreswert.

- Bundesweit sind die Immobilienpreise langfristig um 94% gestiegen (2010–2025).

- Bauzinsen: Lesen Sie hier Details zu den aktuellen Bauzinsen

Zweites Haus finanzieren: Voraussetzungen & Vorab-Check

Bevor Sie sich konkret mit der Finanzierung einer zweiten Immobilie beschäftigen, steht, wie auch bei der ersten, ein Kassensturz an.

- Wie viel Eigenkapital haben Sie für die Zweitfinanzierung?

Wie auch bei der ersten Immobilie gilt: Mindestens 20–30 % des Kaufpreises sollten als Eigenkapital vorhanden sein. Je mehr, desto besser, denn mehr Erspartes bedeutet auch bessere Kreditkonditionen. - Erstimmobilie beleihen – ja oder nein?

Viele Eigentümer nutzen die erste Immobilie, um frisches Kapital für die Zweitimmobilie zu beschaffen. Möglich ist das über eine Zweitbeleihung (auch Nachrangdarlehen genannt), sprich: Die erste (teilweise) abbezahlte Immobilie dient als Sicherheit für die Bank. Darauf wird eine neue Grundschuld ins Grundbuch eingetragen; die Bank darf also das Haus verwerten, falls der Kredit nicht zurückgezahlt wird.

Ob das Sinn macht, hängt vom aktuellen Beleihungsauslauf ab, also davon, wie viel vom Hauswert schon abbezahlt ist. Die Faustregel dazu lautet: Insgesamt sollte höchstens 80 % des aktuellen Immobilienwerts beliehen sein. Wer noch sehr viel Restschuld auf der ersten Immobilie hat, sollte also lieber vorsichtig sein, sonst wird’s eng.

Achtung: Nachrangdarlehen sind generell teurer als klassische Hypothekendarlehen. Aktuell (2025) liegen die Zinsen meist zwischen 5 und 6 %. - Wie steht es um Bonität, Einkommen und Schufa?

Neben Eigenkapital ist ein stabiles, gutes Einkommen entscheidend, schließlich wollen Sie zwei Kredite gleichzeitig tragen. Ein guter Schufa-Score ist ebenfalls Pflicht.

Als grober Richtwert gilt: Die monatliche Gesamtbelastung (bestehende Raten plus neue Kreditrate) sollte 35 bis 40 % des Haushaltsnettoeinkommens nicht überschreiten. - Altkredit noch offen? So rechnen Banken mit der doppelten Belastung

Läuft die Finanzierung für die erste Immobilie noch? Dann verlangen Banken oft, dass mindestens die Hälfte der Erstfinanzierung getilgt ist oder dass zusätzliche Sicherheiten vorhanden sind.

Wie viele Immobilien kann man eigentlich finanzieren?

Grundsätzlich gibt es keine festgelegte Obergrenze. Solange Ihre Bonität es zulässt und die Qualität und Werthaltigkeit der Objekte stimmt, können Sie theoretisch so viele Immobilien finanzieren, wie Sie wollen. Praktisch setzen Banken dort Grenzen, wo Ihre finanzielle Belastbarkeit und/oder die Werthaltigkeit der Sicherheiten nicht mehr ausreicht.

Zweite Immobilie: Finanzierungsmöglichkeiten im Vergleich

Sie möchten eine zweite Wohnung kaufen, um diese zu vermieten? Oder soll es ein kleines Häuschen werden, das später als Alterswohnsitz dient? Die Nutzungsart ist wichtig, denn sie entscheidet mit darüber, wie die Bank rechnet.

Schauen wir uns mal die klassische Baufinanzierung an. Bei Eigennutzung prüft die Bank vor allem Ihre Zahlungsfähigkeit und den Sachwert der Immobilie. Bei Vermietung zählt zusätzlich, ob die erwarteten Mieteinnahmen realistisch sind, dafür wird der sogenannte Ertragswert ermittelt.

Sachwert- vs. Ertragswertverfahren

Um den Beleihungswert, also die maximale Kreditsumme zu ermitteln, wendet die Bank zwei Verfahren an:

- Bei selbstgenutzten Häusern kommt das Sachwertverfahren zum Einsatz. Dieses bewertet die Immobilie anhand der Herstellungskosten und des aktuellen Zustands. Einfach formuliert: Grundstückswert plus Baukosten minus Abnutzung.

- Bei vermieteten Immobilien rechnet die Bank mit dem Ertragswertverfahren. Hier steht die erwartete Nettomiete im Mittelpunkt. Der Wert ergibt sich aus den prognostizierten Einnahmen abzüglich Kosten und einer marktüblichen Verzinsung des Bodenwerts.

Zweite Immobilie finanzieren ohne Eigenkapital – geht das?

Wenn Eigenkapital knapp ist, kann, wie weiter oben erklärt, die bereits vorhandene Immobilie als Sicherheit helfen. Ist die erste Immobilie noch sehr hoch belastet, dann wird‘s etwas kniffliger die zweite Immobilie zu finanzieren. Aber nicht unmöglich. Gerade für Beamte ist der Hauskauf ohne Eigenkapital aufgrund ihres als sehr sicher geltenden Jobs durchaus machbar.

Wichtig: Die laufende Finanzierung der ersten Immobilie darf nicht für die zweite „mitbenutzt“ werden. Jede Immobilie wird separat bewertet.

Zweite Immobilie trotz Restschuld: 2 Kredite oder Umschuldung?

Wenn die erste Immobilie noch nicht vollständig abbezahlt ist, haben Sie grundsätzlich zwei Möglichkeiten:

1. Zwei Kredite parallel bedienen

Sie behalten den bestehenden Kredit für die erste Immobilie und nehmen für die zweite Immobilie einen neuen Kredit auf. Die Bank prüft, ob Ihre Sicherheiten und Ihr Einkommen ausreichen, um beide Raten zu tragen. Ist die erste Immobilie noch sehr belastet, dann wird es teuer oder es braucht eine Bürgschaft.

2. Umschuldung zu einem einzigen, größeren Kredit

Eine Umschuldung kann sinnvoller sein. Die Restschuld der ersten Immobilie und der Finanzierungsbedarf für die zweite Immobilie werden in einem neuen Darlehen zusammengelegt. Der Vorteil dabei: Die Bank erhält für beide Objekte eine erstrangige Grundschuld. Das senkt meist den Zinssatz und Sie zahlen nur noch eine Rate.

Für die vorzeitige Ablösung des alten Kredits kann die bisherige Bank eine Vorfälligkeitsentschädigung verlangen. Rechnen Sie daher genau, ob sich die Umschuldung lohnt. Mögliche Notar- und Grundbuchkosten, die bei der Neubestellung von Grundschulden anfallen können, sollten Sie auch im Kopf haben.

Mehrere Immobilien gleichzeitig finanzieren

- Jede Immobilie wird einzeln geprüft: Banken bewerten den Wert, die Lage und die Mieteinnahmen jedes Objekts separat.

- Gesamtbelastung zählt: Entscheidend ist, ob Ihr Einkommen ausreicht, um alle monatlichen Raten plus laufende Kosten zu stemmen.

- Genug Eigenkapital: Für jede zusätzliche Immobilie verlangen Banken in der Regel Eigenkapital oder ausreichende Sicherheiten.

- Sicherheiten kombinieren: Bereits abbezahlte Immobilien können als zusätzliche Sicherheit dienen. Je mehr davon, desto einfacher wird es, neue Kredite zu bekommen.

- Bonität im Blick behalten: Wer mehrere Kredite hat, muss eine einwandfreie Schufa vorweisen können.

Mehrere Wohnungen kaufen und vermieten: Rendite realistisch kalkulieren

Laut einer repräsentativen Befragung des Verbands der Privaten Bausparkassen nutzen 28 % Immobilien im Jahr 2025 als Geldanlage. Im Jahr zuvor waren es nur 23 %. Eine zweite Immobilie als Renditeobjekt lohnt sich allerdings nur, wenn die Zahlen stimmen. Kalkulieren Sie nicht zu optimistisch. Gerade der laufende Kostenblock kann die Rendite schnell schrumpfen lassen.

Hier die wichtigsten Punkte für Ihre realistische Rechnung:

Bruttomietrendite berechnen

Die Bruttomietrendite zeigt, wie viel Mieteinnahmen im Verhältnis zum Kaufpreis reinkommen. Dafür gibt es diese einfache Formel:

(Jahreskaltmiete ÷ Kaufpreis) × 100

Beispiel: Eine Wohnung kostet 300.000 €, die Jahreskaltmiete beträgt 12.000 €.

Bruttomietrendite = 4 %.

In vielen Regionen gelten 4–5 % Bruttorendite als Untergrenze, damit sich eine Immobilie langfristig rechnen kann. Ob tatsächlich ein Gewinn bleibt, hängt aber von der Finanzierung, der Lage und den individuellen Kosten ab. Daher ist die Bruttomietrendite nur ein erster Richtwert. Für eine realistische Einschätzung der Rentabilität sollte immer auch die Nettomietrendite berechnet werden, also nach Abzug aller Ausgaben.

Fixkosten beim Vermieten mitkalkulieren

Neben dem Kredit zahlen Sie laufend: Hausgeld bei Eigentumswohnungen, Instandhaltungsrücklage, Grundsteuer, Versicherungen und evtl. eine Hausverwaltung. Viele Experten rechnen grob mit 1–2 € pro Quadratmeter und Monat für Instandhaltung plus 20–30 % Nebenkosten vom Mietertrag.

Risiken bei Vermietung der Zweitimmobilie realistisch abschätzen

Auch wenn der Wohnungsmarkt in Deutschland gerade nicht so aussieht: Niemand garantiert volle Vermietung. Es kann zu Zahlungsausfall oder kurzfristigem Leerstand kommen. Teure Reparaturen kippen die Kalkulation ebenfalls. Deshalb gilt: Immer einen Puffer einplanen, am besten 2–3 Monatskaltmieten pro Jahr.

Beispielrechnung: Was bleibt am Ende übrig?

Angenommen, Sie kaufen eine zweite Eigentumswohnung für 250.000 €. Sie bringen 50.000 € Eigenkapital ein und finanzieren den Rest mit einem Annuitätendarlehen zu 3,5 % Zins und 2 % Tilgung. Die Monatskaltmiete liegt bei 1.000 €, also 12.000 € im Jahr.

Laufende Belastungen pro Jahr:

- Zinsen: 7.000 €

- Jährliche Nebenkosten (Rücklage, Verwaltung, Versicherung): 2.500 €

- Leerstand/Mietausfall: 1.000 € (1 Monat)

- Tilgung: 4.000 € (nicht steuerlich absetzbar, aber zahlungsrelevant)

| Position | Betrag |

| Position | Betrag |

| Jahreskaltmiete | 12.000 € |

| – Zinsen | – 7.000 € |

| – laufende Kosten | – 2.500 € |

| – Mietausfall | – 1.000 € |

| = Cashflow vor Tilgung | 1.500 € |

| – Tilgung (zusätzlich fällig) | – 4.000 € |

| = Effektiver Mittelabfluss | –2.500 € p. a. |

Auch bei solider Bruttomietrendite (4,8 %) bleibt nach Abzug aller realen Ausgaben ein negativer Mittelabfluss. Die Immobilie trägt sich nicht selbst – zumindest nicht kurzfristig. Dafür fließt das Geld in Vermögensaufbau durch Tilgung und mögliche Wertsteigerung.

Recht & Steuern, wenn Sie Ihre Zweitimmobilie vermieten

Die gute Nachricht: Zinszahlungen (nur die Kreditzinsen, nicht die Tilgung), Instandhaltung und Verwaltungskosten lassen sich steuerlich geltend machen. Außerdem können Gebäude über 50 Jahre lang abgeschrieben werden (2 % pro Jahr). Mieteinnahmen werden in der Einkommensteuererklärung über die Anlage V („Einkünfte aus Vermietung und Verpachtung“) angegeben.

Nicht vergessen: Wenn Sie Ihre zweite Immobilie später verkaufen wollen, beachten Sie die Spekulationsfrist. Wird das Haus oder die Eigentumswohnung nämlich innerhalb von zehn Jahren nach Kauf wieder veräußert, müssen Sie auf den Gewinn Einkommensteuer zahlen. Eine Ausnahme gilt nur, wenn Sie das Objekt im Verkaufsjahr und in den beiden Vorjahren selbst genutzt haben.

Je mehr Objekte, desto komplexer wird die steuerliche Betrachtung. Lassen Sie sich am besten von einem Steuerberater begleiten – insbesondere, wenn Sie regelmäßig vermieten oder verkaufen möchten.