Ihre Immobilie ist in die Jahre gekommen und Sie suchen nach einem günstigen Kredit für die Haussanierung? WOHNEN UND FINANZIEREN steht Ihnen zur Seite, um Ihre Immobilie fit für die Zukunft zu machen. Wir helfen Ihnen dabei, einen passenden Sanierungskredit zu finden, der sich mit staatlichen Förderprogrammen und Zuschüssen clever kombinieren lässt. So gestaltet sich die Haussanierung günstiger als gedacht.

Sanierungskredit im Schnelldurchlauf

- Ein Sanierungskredit ist ein zweckgebundenes Darlehen zur Finanzierung von Modernisierungs- und Sanierungsmaßnahmen.

- Die Vergabe erfolgt ohne Grundbucheintrag, mit flexiblen Laufzeiten und meist günstigeren Zinsen als beim Baukredit.

- Der Sanierungskredit lässt sich häufig mit staatlichen Förderprogrammen, etwa der KfW, kombinieren.

- Die Kredithöhe orientiert sich am Sanierungsbedarf – von neuen Fenstern über Heizsysteme bis hin zur Dämmung – und sollte inklusive Nebenkosten und Puffer sorgfältig kalkuliert werden.

- Voraussetzung für die Kreditvergabe sind Eigentum an der Immobilie, eine gute Bonität und ein Verwendungsnachweis für die Sanierungsmaßnahmen.

Was ist ein Sanierungskredit?

Im Gegensatz zum herkömmlichen Ratenkredit (Konsumkredit), der für verschiedenste Zwecke genutzt werden kann, ist der Sanierungskredit zweckgebunden und damit nur für die Finanzierung von Sanierungs- und Modernisierungsarbeiten vorgesehen. Damit können Sie sowohl kleinere Sanierungsmaßnahmen als auch größere Umbauten finanzieren, um den Wohnkomfort, die Energieeffizienz und den Wert Ihrer Immobilie zu steigern.

Der Sanierungskredit unterscheidet sich auch von der herkömmlichen Baufinanzierung, mit der man den Kauf oder Bau einer Immobilie realisiert. Die Baufinanzierung deckt einen großen Teil des Immobilienwertes, manchmal sogar den gesamten Immobilienwert ab. Die Höhe des Darlehens kann hier also schnell in die Hunderttausende gehen.

Durch die kleineren Beträge eines Sanierungskredits im Vergleich mit einer gewöhnlichen Baufinanzierung, die Zweckbindung und das geringe Risiko für die Bank (der bereits vorhandene Immobilienwert als zusätzliche Sicherheit) sind Sanierungskredite leichter zugänglich. Im Gegensatz zur Baufinanzierung müssen Sie kein Eigenkapital einbringen, die Zinsen sind meist niedriger und es erfolgt auch kein Grundbucheintrag – so spart man sich die Kosten fürs Grundbuchamt.

Schließlich ist ein großer Vorteil des Sanierungskredits seine Kombinierbarkeit mit zusätzlichen staatlichen Förderungen. Diese können Sie beanspruchen, wenn Sie energieeffizient sanieren wollen oder gar vor einer Sanierungspflicht stehen. Dadurch wird die finanzielle Belastung nochmal deutlich reduziert.

Kredit für Haussanierung: Alle Vorteile auf einen Blick

- niedrigere Zinsen und flexible Laufzeiten

- viel Planungssicherheit

- kein Grundbucheintrag

- unkomplizierte Beantragung

- schnelle Auszahlung

- Steigerung des Immobilienwertes

Entdecken Sie mit WOHNEN UND FINANZIEREN, wie Sie effizient und nachhaltig Ihre Wohnträume verwirklichen können.

Wozu dient ein Sanierungskredit?

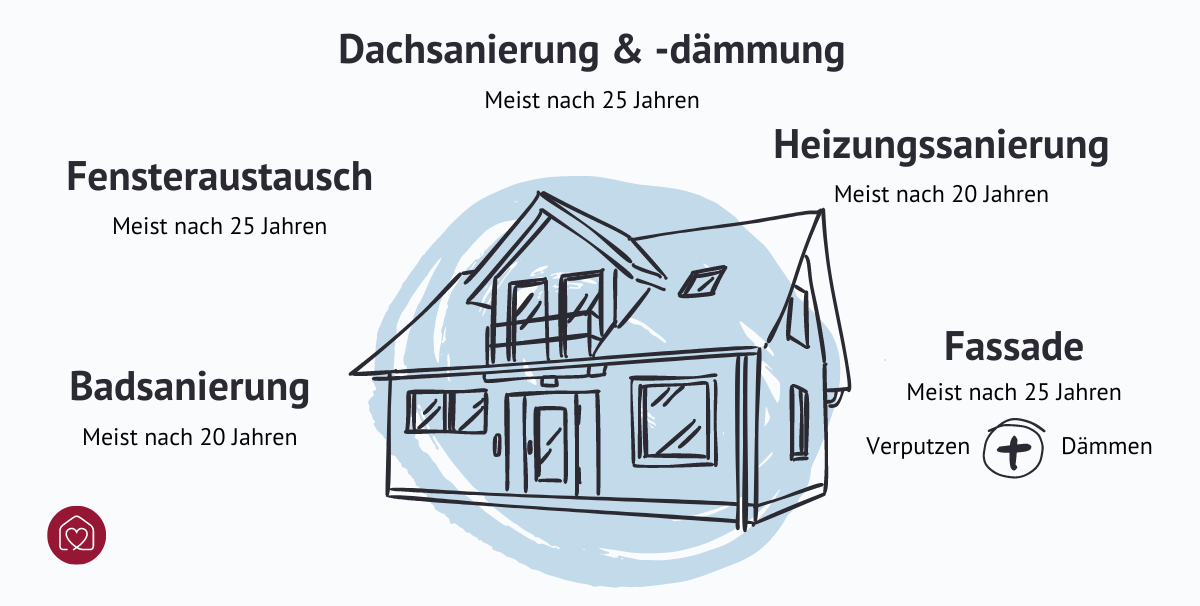

Mit einem Sanierungskredit lassen sich viele Reparatur- und Modernisierungsarbeiten am Haus finanzieren. Von der Badsanierung über den Einbau einer Wärmepumpe oder energieeffizienten Fußbodenheizung bis hin zu neuen Fenstern und Türen kann vieles verbessert und auf den neuesten Stand der Technik gebracht werden.

Was kann mit dem Sanierungskredit finanziert werden?

Für solche Maßnahmen wie den Kellerausbau , Wintergarten– oder Garagenanbau eignet sich der Sanierungskredit nicht. Dafür können Sie eine Baufinanzierung aufnehmen.

Kreditsumme berechnen: Was kostet eine Sanierung bzw. Modernisierung?

Sie möchten Ihr Haus sanieren und dafür einen Kredit aufnehmen. Wie hoch soll aber die Darlehenssumme sein? Um diese zu schätzen, beginnen Sie zunächst mit einer Kostenaufstellung für die Bereiche, die saniert werden müssen. Dann stellen Sie die geschätzten Gesamtkosten Ihren verfügbaren Eigenmitteln gegenüber. Dies gibt Ihnen eine klare Vorstellung davon, wie viel Sie finanzieren müssen.

Achtung: Denken Sie auch an Nebenkosten wie z. B. eine temporäre Unterkunft, falls Sie während der Sanierungsarbeiten nicht in Ihrem Haus wohnen können. Planen Sie außerdem einen Puffer für unvorhergesehene Ausgaben idealerweise 10-20 % der Gesamtkosten.

Um Ihnen eine Orientierung zu geben, wieviel Kredit Sie für die Haussanierung aufnehmen müssen, können wir Ihnen einige Kostenbeispiele für bestimmte Sanierungsmaßnahmen geben:

| Sanierungsmaßnahmen | ungefähre Kosten |

| Klimafreundliche Heizung | 15.000 – 30.000 € |

| Solaranlage für Strom | 12.000 € |

| Solaranlage für Warmwasser | 5.000 € |

| Fensteraustausch | 15.000 – 25.000 € |

| Badsanierung | 10.000 – 20.000 € |

| Fassadensanierung + Wärmedämmung | 30.000 € |

| Dachsanierung + Wärmedämmung | 40.000 € |

| Dämmung der Kellerdecke | 6.000 € |

Die genauen Kosten hängen natürlich von Material, Größe, Qualität und Umfang der Sanierung ab. Holen Sie sich unbedingt mehrere Kostenvoranschläge von unterschiedlichen Anbietern, Dienstleistern und Handwerkern ein, um das beste Preis-Leistungs-Verhältnis zu finden.

Bedingungen für ein Sanierungsdarlehen

Um einen Kredit für die Haussanierung zu bekommen, müssen Sie bestimmte Voraussetzungen erfüllen. Die erste und offensichtlichste davon ist, dass Sie Eigentümer der Immobilie sein müssen, an der die Sanierungsarbeiten durchgeführt werden sollen. Häufig wird verlangt, dass Sie schon seit einiger Zeit Eigentümer sind und das Haus nicht gerade erst gekauft haben. Dies wird durch den Grundbuchauszug nachgewiesen.

Eine gute Bonität zeigt, dass Sie in der Lage sind, den Kredit zurückzuzahlen. Ein positiver Schufa-Eintrag und ein festes Arbeitsverhältnis mit regelmäßigem Einkommen sprechen für eine hohe Kreditwürdigkeit.

Da Sanierungskredite zweckgebunden sind, müssen Sie nachweisen können, dass Kreditsumme ausschließlich für die Sanierung verwendet werden darf. Dieser Verwendungsnachweis erfolgt durch entsprechende Kostenvoranschläge, Verträge mit Handwerkern etc.

Sanierungskredit mit staatlicher Förderung ergänzen

Die gute Nachricht ist: Ja, Sie dürfen einen Sanierungskredit mit staatlichen Förderungen kombinieren und dies empfehlen wir sogar in vielen Fällen. Durch die Nutzung staatlicher Zuschüsse und geförderter Darlehen können Sie die finanzielle Last Ihrer Sanierungsprojekte erheblich reduzieren. Diese Förderprogramme sind speziell für energetische Sanierungen ausgelegt, die die Energieeffizienzklasse verbessern und die Immobilie umweltfreundlicher machen. Die KfW hat aber auch ein Programm für barrierefreien Umbau, die Sie in Anspruch nehmen können.

Beantragen Sie die Fördermittel unbedingt vor Beginn der Sanierungsarbeiten und planen Sie ausreichend Zeit für die Bearbeitung Ihres Antrags ein. Beachten Sie auch, dass Sie Nachweise über die fachgerechte Durchführung der Maßnahmen erbringen müssen. Das heißt, dass bestimmte Arbeiten durch zertifizierte Fachunternehmen ausgeführt werden müssen. So garantieren Sie, dass alle technischen Anforderungen erfüllt sind und Sie die Voraussetzungen für die Förderung erfüllen.

Ist beim Sanierungskredit ein Kreditschutz sinnvoll?

Der Kreditschutz wird auch als Restschuldversicherung bezeichnet. Sie dient dazu, die Rückzahlung des Darlehens bei unvorhergesehenen Ereignissen abzusichern. Wenn der Kreditnehmer durch Krankheit, Arbeitslosigkeit oder im schlimmsten Fall durch Tod die Raten nicht mehr zahlen kann, springt die Restschuldversicherung ein. Doch ist dieser Schutz in Ihrem Fall sinnvoll?

Wenn die Höhe des Sanierungskredits sehr hoch ist und Sie als Hauptverdiener für die finanzielle Stabilität Ihres Haushalts verantwortlich sind, ist die Restschuldversicherung eine Überlegung wert. Bedenken Sie jedoch, dass diese Versicherungen sehr teuer sein können und somit die Gesamtkosten Ihres Kredits zusätzlich in die Höhe treiben. Vielleicht würde sich in Ihrem Fall eine Lebens- oder Berufsunfähigkeitsversicherung eher lohnen.

Sanierungskredit: Finanzierung mit günstigen Konditionen finden

Sie sind bereit, Ihre Immobilie zu sanieren und damit fit für die Zukunft zu machen? Dann gilt es jetzt, aus der Fülle der Kreditanbieter den passenden herauszufiltern. Das heißt: Angebote vergleichen, die besten Konditionen für Ihr Sanierungsvorhaben finden und wenn möglich mit staatlichen Fördermitteln kombinieren.

Häufig gestellte Fragen zum Sanierungskredit

Was genau ist ein Sanierungskredit?

Ein Sanierungskredit wird auch als Modernisierungskredit bzw. Renovierungskredit bezeichnet. Es ist ein Darlehen, das speziell für die Finanzierung von Sanierungs- und Modernisierungsmaßnahmen (keine einfache Renovierung!) an bestehenden Immobilien vorgesehen ist. Er dient dazu, den Zustand einer Immobilie aufzuwerten, den Wohnkomfort zu erhöhen und den Energieverbrauch und die Energiekosten zu senken.

Wer kann einen Sanierungskredit beantragen?

Immobilienbesitzer, die Ihr Haus sanieren oder modernisieren wollen,, können einen Sanierungskredit beantragen. Voraussetzung ist in der Regel der Nachweis des Eigentums sowie eine positive Bonität.

Welche Unterlagen benötige ich für die Beantragung eines Sanierungskredits?

Für die Beantragung eines Sanierungskredits benötigen Sie in der Regel einen gültigen Personalausweis oder Reisepass, Nachweise über Ihr Einkommen, Unterlagen zu Ihrer Immobilie sowie detaillierte Kostenvoranschläge der geplanten Sanierungsmaßnahmen.

Sind Sanierungskredite mit Fördermitteln kombinierbar?

Ja, viele Sanierungskredite lassen sich mit staatlichen Fördermitteln vereinbaren, wenn Sie energetisch sanieren oder altersgerecht umbauen. Informieren Sie sich vorab über passende Förderprogramme und achten Sie darauf, dass Sie alle Voraussetzungen erfüllen.

Wie hoch sind die Zinsen für einen Sanierungskredit?

Die Zinssätze für Sanierungskredite variieren je nach Kreditinstitut, Kredithöhe und Laufzeit. In der Regel sind die Zinsen für zweckgebundene Sanierungskredite niedriger als bei ungesicherten Konsumentenkrediten bzw. bei Baufinanzierungen.

Wie lange dauert die Auszahlung eines Sanierungskredits?

Die Auszahlung erfolgt nach vollständiger Prüfung der Unterlagen und Genehmigung des Kredits, meist innerhalb weniger Tage.

Gibt es eine Möglichkeit, den Sanierungskredit vorzeitig zurückzuzahlen?

Viele Kreditgeber bieten die Möglichkeit einer vorzeitigen Rückzahlung des Kredits, teilweise auch ohne zusätzliche Kosten. Informieren Sie sich über die Bedingungen Ihres Kreditvertrags.

Was passiert, wenn ich den Kredit nicht zurückzahlen kann?

Sollten Sie in Zahlungsschwierigkeiten geraten, ist es wichtig, frühzeitig Kontakt mit Ihrem Kreditgeber aufzunehmen. Viele Banken bieten in solchen Fällen Umstrukturierungslösungen oder Zahlungspausen an.