Tatsächlich haben kleine Anpassungen beim Zinssatz, der Tilgung oder den Nebenkosten langfristig eine große Wirkung. Schon gewusst? Ein Zinsunterschied von 0,3 Prozentpunkten kann bei einem Darlehen von 300.000 € eine Ersparnis von über 15.000 € bedeuten! Wir helfen Ihnen dabei, aus einer Vielzahl an Angeboten die für Sie günstigste Immobilienfinanzierung zu finden – unabhängig, persönlich und kostenfrei.

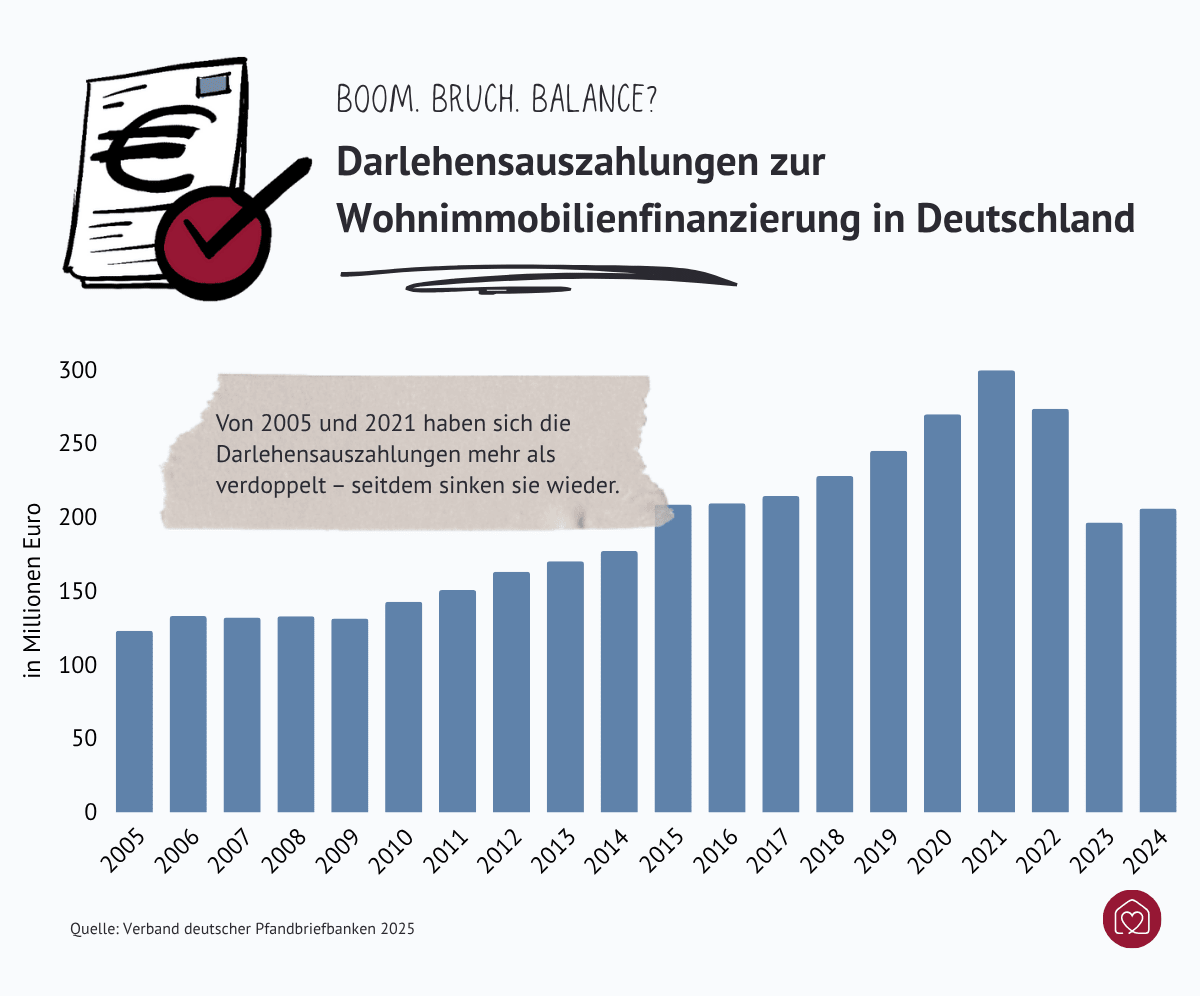

So viel Geld haben Banken in Deutschland jährlich für Wohnimmobilienkredite ausgezahlt – von 2005 bis 2024.

Im Jahr 2024 lag das Gesamtvolumen der Darlehensauszahlungen bei rund 205,9 Milliarden € (inklusive Auslandsfinanzierungen). Das sind etwa 5,5 % mehr als im Vorjahr.

Was bedeutet eigentlich „günstige Finanzierung“ genau?

Bei einem günstigen Immobilienkredit denken Sie womöglich an niedrige Zinsen, aber das ist nur die halbe Wahrheit. Entscheidend ist, was unter dem Strich rauskommt, heißt: Wie viel Sie am Ende insgesamt zurückzahlen (inklusive aller Zinsen, Gebühren und Kosten). Und das hängt von mehreren Faktoren ab: vom Zinssatz, klar, aber auch von der Tilgung, den Nebenkosten, der Laufzeit und der Frage, ob Sondertilgungen möglich sind.

Worauf es ankommt: Der Kredit muss zu Ihrem Budget und Ihren Plänen passen. Wer z. B. möglichst schnell schuldenfrei sein will, braucht eine andere Strategie als jemand, der auf eine niedrige Monatsrate setzt.

Was beeinflusst die Gesamtkosten eines Kredits?

- Sollzins (= der reine Zinssatz ohne Zusatzkosten)

- Effektivzins (= inkl. Gebühren und damit besser vergleichbar)

- Tilgungshöhe

- Zinsbindung

- Sondertilgung

- Förderprogramme

Experteninterview als Video

In diesem Podcast erläutert Benjamin Oppat von der Starpool Finanz GmbH, wie sich Tilgungssatz, Sondertilgungen und weitere Finanzierungsoptionen auf die Gesamtkosten einer Finanzierung auswirken. Der Finanzierungsexperte verrät außerdem effektive Strategien für eine günstige Immobilienfinanzierung. Jetzt reinschauen!

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenBeispielrechnung: Wie und was Sie bei der Baufinanzierung konkret sparen können

Ehepaar Müller möchte einen Immobilienkredit in Höhe von 300.000 € für eine Eigentumswohnung aufnehmen. Die Ausgangsdaten:

- Kreditsumme: 300.000 €

- Zinsbindung: 10 Jahre

- Sollzins: 3,0 %

- Tilgungshöhe: 2 % (anfängliche Tilgung)

So wirken sich kleine Unterschiede bei der Finanzierung auf die Zinskosten aus:

| Variante | Zinskosten über 10 Jahre |

| Variante | Zinskosten über 10 Jahre |

| Basisfall (3,0 % Sollzins, 2 % Tilgungshöhe) | 90.000 € |

| 0,3 % günstigerer Sollzins (2,7 %) | 81.000 € |

| 0,2 % teurerer Effektivzins (3,2 %) | 96.000 € |

| Deutlich teurerer Effektivzins (3,7 %) | 111.000 € |

| Höhere Tilgung (3 % statt 2 %) | 72.000 € |

| Kürzere Zinsbindung (5 Jahre, 2,7 %) | 81.000 € |

| Sondertilgung (einmalig 10.000 €) | 87.000 € |

| Förderprogramme (z. B. KfW-Zuschuss 5.000 €) | 88.500 € |

Was bedeutet das konkret?

- Schon 0,3 % weniger Sollzins sparen den Müllers 9.000 € in 10 Jahren.

- Eine höhere Tilgung (3 % statt 2 %) verkürzt die Rückzahlung und spart rund 18.000 €.

- Ein leicht höherer Effektivzins schlägt mit 6.000 € oder mehr zu Buche.

- Eine kürzere Zinsbindung kann günstiger sein, birgt aber das Risiko steigender Zinsen nach Ablauf der Bindung.

- Eine Sondertilgung von 10.000 € spart 3.000 €.

- Förderprogramme (z. B. KfW-Zuschuss für energetische Sanierung der Wohnung) senken die Kosten um 1.500 €.

Fazit: Wer Angebote vergleicht, Tilgungsspielräume nutzt und Fördermöglichkeiten ausschöpft, spart schnell mehrere tausend Euro. Schon kleine Unterschiede summieren sich über die Jahre zu erheblichen Beträgen und machen den Unterschied zwischen „teuer“ und „günstig“ beim Immobilienkredit.

Schon bei 3.000 € Sonderzahlung pro Jahr auf ein 100.000 €-Darlehen lassen sich rund 18.000 € an Zinsen sparen. Und die Laufzeit verkürzt sich um bis zu 9 Jahre!

Ende April 2025 lag der durchschnittliche Zinssatz für Wohnungsbaukredite mit einer Zinsbindung von über 5 bis 10 Jahren bei etwa 3,48 %. Für Darlehen mit einer Zinsbindung von mehr als 10 Jahren betrug der durchschnittliche Zinssatz rund 3,65 %.

Finanzierungsangebote für Immobilien vergleichen – so geht’s

Welche Bank für Ihre Immobilienfinanzierung die richtige ist, finden Sie durch einen direkten Vergleich aus. Aber wie vergleichen, wenn es so viele sind? Wenn jede Bank auch noch ihre Zahlen anders aufbereitet, wird es schnell unübersichtlich.

Viele Angebote sind auf den ersten Blick nicht eins zu eins vergleichbar. Manche werben mit niedrigen Zinsen, enthalten aber hohe Gebühren oder unflexible Rückzahlungsregeln. Andere wirken teurer, bieten aber langfristig die besseren Konditionen.

Wenn Sie Angebote vergleichen, achten Sie auf:

- gleiche Rahmenbedingungen (gleiche Laufzeit, gleiche Tilgung)

- einen Blick auf alle Kosten, nicht nur den Sollzins

- Klarheit über versteckte Gebühren, Restriktionen und Sonderkonditionen

Und scheuen Sie sich nicht, Angebote kritisch zu hinterfragen, auch wenn sie vermeintlich günstig wirken.

Günstige Immobilienfinanzierung finden – mithilfe von Experten

Wer sich nicht durch zig Angebote und Konditionen kämpfen möchte, kann den Vergleich auch abgeben – an jemanden, der sich damit auskennt. Ein erfahrener, unabhängiger Finanzierungsberater hilft Ihnen dabei, einen passenden Hauskredit zu finden oder eine Eigentumswohnung zu finanzieren. Unser Team ist für Sie da und unterstützt Sie bei der Suche nach einer günstigen Immobilienfinanzierung.

Und so läuft der Prozess ab:

- Sie beantworten ein paar Fragen zu Ihrer Wunschimmobilie, Ihrer finanziellen und Ihrer Lebenssituation.

- Wir gleichen Ihre Angaben mit über 550 Finanzierungspartnern ab – darunter Banken, Bausparkassen und Vermittler.

- Ein Finanzierungsberater meldet sich bei Ihnen, stellt passende Angebote vor und erklärt die Unterschiede. Diese Leistung ist kostenlos und zu 100 % unverbindlich. Sie gehen keine Verpflichtung ein und entscheiden selbst, ob und wann Sie ein Angebot annehmen möchten.

- Haben Sie sich eine günstige Finanzierung entschieden, begleiten wir Sie bis zum Vertragsabschluss und sorgen dafür, dass nichts übersehen wird.

Voraussetzungen für günstige Konditionen

Generell gilt: Wer der Bank Sicherheit bietet, bekommt auch bessere Konditionen. Das heißt nicht, dass nur Topverdiener eine Chance haben, aber: Je stabiler Ihre finanzielle Ausgangslage, desto größer ist der Spielraum beim Zinssatz.

Wichtige Faktoren für einen optimalen Immobilienkredit sind:

- Eigenkapital: Je mehr Sie selbst einbringen, desto niedriger die Finanzierungskosten. Mindestens 20-30 % der Kaufsumme werden empfohlen.

- Einkommen: Ausreichend hoch und regelmäßig, wichtig vor allem bei Selbstständigen. Unbefristete Arbeitsverträge und ein sicherer Arbeitsplatz erhöhen die Chancen auf günstige Konditionen.

- Bonität: Eine saubere Schufa-Auskunft ist Pflicht.

- Verwendungszweck: Neubau, Kauf, Modernisierung – je klarer der Plan, desto besser.

- Objektwert & Beleihungsauslauf: Die Bank prüft Lage, Zustand und Wert der Immobilie (hochwertige Immobilien in guter Lage werden bevorzugt finanziert).

Was bedeutet Beleihungsauslauf?

Der Beleihungsauslauf ist das Verhältnis von Kreditsumme zu Objektwert. Dieser wird folgendermaßen berechnet:

Beleihungsauslauf = (Kreditsumme ÷ Beleihungswert) × 100

Je niedriger der Beleihungsauslauf, desto günstiger die Konditionen. Ab 60 % gibt es oft die besten Zinssätze, ab 80 % steigt der Zinsaufschlag deutlich.

Welche Unterlagen benötigt die Bank für eine Immobilienfinanzierung?

Persönliche Unterlagen

- Personalausweis oder Reisepass (Kopie, Vorder- und Rückseite)

- Selbstauskunft (Formular zur Einkommens- und Vermögenssituation)

- Gehaltsnachweise (i. R. der letzten 3 Monate)

- Kontoauszüge (meist der letzten 4–6 Wochen, teils auch länger)

- Einkommenssteuerbescheide (der letzten 1–2 Jahre)

- Schufa-Auskunft (wird meist direkt von der Bank eingeholt)

- Nachweis über Eigenkapital (z. B. Kontoauszug, Sparbuch, Depot)

- Renteninformationen oder sonstige Versorgungsnachweise (v. bei längerer Laufzeit)

- Nachweis über weitere Kredite/Verbindlichkeiten (z. B. Kreditverträge, Leasingverträge)

- Nachweis über private Krankenversicherung (bei Privatversicherten)

Für Selbstständige zusätzlich:

- BWA (aktuelle betriebswirtschaftliche Auswertung)

- Jahresabschlüsse / Einnahmen-Überschuss-Rechnungen (letzte 2–3 Jahre)

- Steuerbescheide (letzte 2–3 Jahre)

- aktuelle Auftragslage / laufende Verträge

- Gesellschaftervertrag (falls vorhanden)

- Handelsregisterauszug (bei Kapitalgesellschaften)

- Verflechtungsübersicht (bei verbundenen Unternehmen)

Objektunterlagen

- Exposé oder Kaufvertrag (Entwurf genügt meist)

- Grundrisse und Wohnflächenberechnung

- aktueller Grundbuchauszug (nicht älter als 3 Monate)

- Flurkarte / Lageplan (Katasteramt)

- Baupläne und Baubeschreibung (bei Neubau)

- Baukostenberechnung (bei Neubau oder Sanierung)

- Teilungserklärung (bei Eigentumswohnungen)

- Nachweis über Modernisierungen / Sanierungen (z. B. Rechnungen, Bauabnahmen)

- Gebäudewertschätzung (manchmal von der Bank selbst erstellt)

- Energieausweis (Pflicht bei Verkauf/Neubau)

- Fotos der Immobilie

- Versicherungsnachweise (z. B. Gebäudeversicherung)

- Bebauungsplan (bei Neubau)

- Baulastenverzeichnis-Auszug (bei Bedarf)

Förderprogramme clever einbinden und noch günstiger finanzieren

Wenn Sie mögen, prüfen unsere Finanzierungsexperten, ob und wie Förderungen in Ihre Finanzierung eingebunden werden können. Es lohnt sich, denn Zuschüsse oder zinsvergünstigte Darlehen senken nicht nur die Kosten, sondern schaffen oft auch mehr Spielraum bei der Rückzahlung.

Welche Förderungen infrage kommen, hängt vom Vorhaben ab – ob Neubau, Kauf oder energetische Sanierung. Typische Programme sind:

KfW-Programme (Kreditanstalt für Wiederaufbau)

- Zinsgünstige Kredite für Neubau, Kauf oder Sanierung (z. B. KfW 261, KfW 297, 298)

- Tilgungszuschüsse je nach Effizienzhaus-Standard (bis zu 25 % der Kreditsumme)

- Spezielle Familienförderung (KfW 300): Bis zu 270.000 € Kredit für klimafreundlichen Neubau, besonders günstige Zinsen

BAFA-Förderung (Bundesamt für Wirtschaft und Ausfuhrkontrolle)

- Zuschüsse für Einzelmaßnahmen wie Dämmung, Fenstertausch, Heizungstausch (bis zu 70 % der Kosten bei Heizungstausch möglich)

Regionale Förderprogramme

Bundesländer und Kommunen bieten ebenfalls Kredite, Zuschüsse oder Kinderboni (z. B. zinsgünstige Darlehen, Zuschüsse für barrierefreies Wohnen, Familienzuschüsse etc.)

Wichtig ist, dass man sich mit der gewählten Tilgung nicht finanziell übernimmt. Eine hohe Rate bringt zwar Zinsvorteile, kann aber auch zu Engpässen führen.

Diese 10 Fehler machen die Immobilienfinanzierung unnötig teuer

An Ihre Immobilienfinanzierung sind Sie Jahrzehnte lang gebunden. Umso wichtiger ist es, typische Stolperfallen zu kennen und von Anfang an zu beachten. Hier ein paar Punkte, die immer wieder unterschätzt werden:

- Zinsbindung zu kurz gewählt: Niedrige Monatsraten wirken auf den ersten Blick attraktiv. Doch wenn die Zinsen nach zehn Jahren steigen, kann die Anschlussfinanzierung teuer werden. Besser: rechtzeitig durchrechnen, ob eine längere Zinsbindung mehr Sicherheit bringt.

- Keine Sondertilgungsmöglichkeit vereinbart: Wer in den Vertrag keine Sondertilgung einbaut, verschenkt Flexibilität. Wenn plötzlich unerwartet Geld frei wird, z. B. durch eine Erbschaft oder Bonuszahlung, lohnt es sich, schneller zu tilgen.

- Effektivzins übersehen: Viele achten nur auf den Sollzins. Doch der Effektivzins zeigt, was der Kredit wirklich kostet. Für den Vergleich ist er entscheidend.

- Tilgung zu niedrig angesetzt: Wer mit 1 % oder 2 % Tilgung einsteigt, zahlt über Jahre vor allem Zinsen und kommt nur langsam voran. Eine etwas höhere Anfangstilgung kann die Gesamtkosten gut senken.

- Förderungen nicht rechtzeitig genutzt: Programme bleiben ungenutzt, weil sie zu spät beantragt werden. Es gilt immer: Zuerst beantragen, dann Kreditvertrag abschließen!

- Zu wenig Eigenkapital eingebracht: Je weniger eigenes Geld in die Finanzierung fließt, desto höher ist der Zinsaufschlag der Bank.

- Nebenkosten unterschätzt und mitfinanziert: Notar, Grundbuch, Grunderwerbsteuer und Makler werden mitfinanziert, was die Zinslast erhöht.

- Bonität nicht verbessert: Negative Schufa-Einträge oder unsichere Einkommensverhältnisse führen zu Zinsaufschlägen.

- Fehlende Flexibilität im Vertrag: Keine Optionen für Tilgungssatzwechsel oder Ratenanpassung bedeuten weniger Spielraum bei veränderten Lebensumständen.

- Immobilie zu teuer oder schlecht bewertet: Ein zu hoher Kaufpreis oder ein schlechtes Wertgutachten führen zu ungünstigen Beleihungskonditionen und höheren Zinsen.

Wir hatten wirklich Bammel davor, bei zig Banken selbst anzuklopfen. Das hätte uns komplett überfordert – dafür kennen wir uns mit Finanzierungsdetails einfach zu wenig aus. Über Wohnen und Finanzieren haben wir überraschend schnell ein passendes Angebot gefunden. Besonders hilfreich war die persönliche Beratung. Und der Hinweis auf die KfW-Förderung hat uns mehrere Tausend Euro gespart.

Häufige Fragen zur Immobilienfinanzierung

Wie finde ich den besten Zins?

Achten Sie auf den Effektivzins, denn nur dieser gibt Auskunft über die tatsächlichen Kosten des Kredits. Achten Sie außerdem auf vergleichbare Rahmenbedingungen: gleiche Zinsbindung, Tilgung, Laufzeit. Wer den Markt im Blick behalten möchte, kann regelmäßig unser Baufinanzierungszinsen-Dashboard nutzen. Dort sehen Sie, wie sich die Zinsen aktuell entwickeln und wann sich ein Abschluss besonders lohnen könnte.

Lohnt sich eine lange oder kurze Zinsbindung?

Das kommt auf Ihre Situation an. Eine lange Zinsbindung (z. B. 15 oder 20 Jahre) bietet mehr Sicherheit, vor allem bei steigenden Zinsen. Eine kurze Zinsbindung (z. B. 5 oder 10 Jahre) ist günstiger, birgt aber das Risiko teurer Anschlussfinanzierungen.

Wenn Sie Planungssicherheit bevorzugen oder keine finanziellen Puffer haben, ist die längere Zinsbindung meist die bessere Wahl.

Wie hoch sollte eine Tilgungsrate sein?

Mindestens 2 % Tilgung pro Jahr wird heute als Untergrenze genannt, empfohlen werden 2–3 % Tilgung pro Jahr. Dadurch sinken die Restschuld und die gesamten Zinskosten schneller. Bei niedrigen Zinsen ist es sinnvoll, sogar noch höher zu tilgen, damit Sie schneller schuldenfrei sind.

Als Faustregel gilt: Maximal 35–40 % des Haushaltsnettoeinkommens sollten für die monatliche Kreditrate verwendet werden.

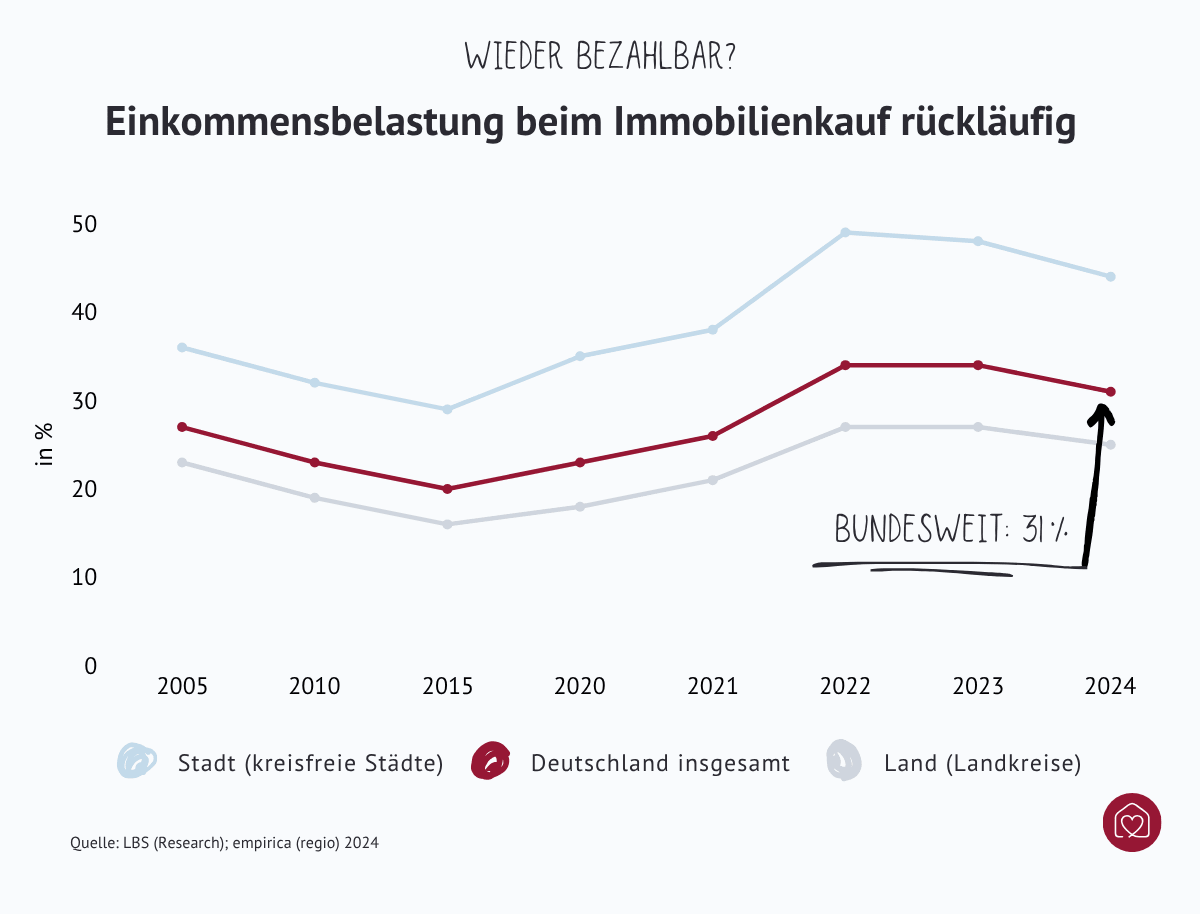

Diese Statistik zeigt, wie stark ein durchschnittliches Haushaltseinkommen in Deutschland durch Kreditraten fürs Eigenheim belastet wird (für ein durchschnittlich teures Ein- oder Zweifamilienhaus mit 125 m² Wohnfläche).

Im ersten Halbjahr 2024 lag die monatliche Belastung bei rund 31 % des Haushaltsnettoeinkommens. Ein Jahr zuvor waren es noch etwa 34 %.

Kann ich Fördermittel kombinieren?

Ja, theoretisch lassen sich verschiedene Fördermittel miteinander kombinieren. Beispielsweise ein KfW-Darlehen für energieeffizientes Bauen plus ein Bankdarlehen. Auch BAFA-Zuschüsse, Landesförderungen und Wohn-Riester können ergänzend genutzt werden. Wichtig ist, dass Sie die Förderprogramme rechtzeitig beantragen und korrekt aufeinander abstimmen werden – am besten mit Unterstützung Ihres Finanzierungsberaters.

Was mache ich bei schlechter Bonität?

Mit einer schwächeren Bonität ist eine Finanzierung zwar möglich (sogar auch ohne Eigenkapital), allerdings zu höheren Zinssätzen oder mit zusätzlichen Sicherheiten. Hilfreich können sein:

- ein zweiter Kreditnehmer mit stabiler Einkommenssituation

- mehr Eigenkapital, um den Beleihungsauslauf zu senken

- kleinere Finanzierungsbeträge oder eine stufenweise Finanzierung (z. B. erst kaufen, später sanieren)

In jedem Fall lohnt es sich, Angebote einzuholen und individuelle Optionen durchzurechnen, statt vorschnell aufzugeben.

Kann ich nach der Zinsbindung die Bank wechseln?

Ja, nach Ablauf der Zinsbindung können Sie eine Anschlussfinanzierung bei einer anderen Bank abschließen (Stichwort: Umschuldung). Ein Bankwechsel lohnt sich dann, wenn Sie dort bessere Konditionen erhalten.

Was passiert, wenn ich arbeitslos werde oder erkranke?

Eine passende Versicherung (z. B. Restschuldversicherung, Berufsunfähigkeitsversicherung) ist wichtig, um die Finanzierung auch in schwierigen Lebenslagen abzusichern.

Wie lange dauert die Kreditbearbeitung?

Die Bearbeitungszeit hängt von der Bank und der Vollständigkeit der Unterlagen ab. Rechnen Sie grob mit 2–6 Wochen vom Antrag bis zur Auszahlung.