Ihr Haus hat Ihnen viele Jahre lang gute Dienste geleistet, doch nun passt es nicht mehr. Ein neues Zuhause soll her. Aber wie organisiert man Kauf und Verkauf gleichzeitig, ohne in finanzielle Schwierigkeiten zu geraten? Im Folgenden gehen wir auf die wichtigsten Entscheidungen zu Reihenfolge, Finanzierung, Zeitplanung und rechtlichen Besonderheiten ein.

Altes Haus verkaufen & neues kaufen im Schnelldurchlauf

- Erst verkaufen oder erst kaufen? Beide Varianten bringen Vor- und Nachteile mit sich. Zwischenfinanzierung, Pfandtausch oder Rückmietung sind typische Übergangslösungen.

- Wichtig dabei: eine realistische Verkaufspreisermittlung, finanzielle Puffer und Aufwertungsmaßnahmen wie Home Staging.

- Für Kauf und Verkauf sollten mehrere Monate eingeplant werden. Eine ehrliche Selbsteinschätzung hilft, die Entscheidung gut vorbereitet anzugehen.

- Steuerliche Fallstricke, doppelte Erwerbsnebenkosten und rechtliche Absicherungen im Vertrag dürfen nicht übersehen werden.

Was zuerst – Immobilie verkaufen oder kaufen?

Ein neues Haus gekauft, aber das alte noch nicht verkauft – für die meisten Eigentümer wäre das eine beunruhigende Vorstellung. Zwei laufende Finanzierungen, doppelter organisatorischer Aufwand und die Unsicherheit, wie schnell sich das alte Objekt tatsächlich verkauft, können zu einer enormen Belastung werden.

Doch auch der umgekehrte Fall hat seine Tücken. Wer zuerst verkauft und dann feststellt, dass die passende neue Immobilie auf sich warten lässt, muss einen Umzug auf Zeit in Kauf nehmen. Mit seinem ganzen Hab und Gut irgendwo zur Zwischenmiete unterzukommen, bedeutet ebenfalls Stress pur.

Schauen wir uns mal Vor- und Nachteile der beiden Szenarien an:

Szenario 1: Erst verkaufen, dann kaufen

| Vorteile | Nachteile |

| Klarheit über verfügbares Eigenkapital | Risiko, vorübergehend ohne eigene Immobilie dazustehen |

| Finanzierung des neuen Hauses kann konkret geplant werden | Zwischenmiete oder Zwischenlagerung von Möbeln nötig |

| Kein Zeitdruck beim Verkauf | Neue Wunschimmobilie möglicherweise schon weg |

Szenario 2: Erst kaufen, dann verkaufen

|

Vorteile |

Nachteile |

| Nahtloser Übergang ohne Zwischenlösung oder Doppelumzug | Zwischenfinanzierung notwendig |

| Flexibilität bei der Immobiliensuche | Mögliche Doppelbelastung durch zwei Immobilien |

| Handlungsspielraum bei kurzfristigen Angeboten | Unsicherheit beim erzielbaren Verkaufspreis |

Altes Haus behalten oder verkaufen?

Behalten lohnt sich, wenn…

- das Haus in guter Lage liegt und sich gut vermieten lässt

- Sie keine laufende Finanzierung mehr bedienen müssen

- Sie langfristig mit einer Wertsteigerung rechnen

Verkaufen ist oft die bessere Wahl, wenn…

- Sie den Verkaufserlös für die Finanzierung des neuen Hauses brauchen

- die Vermietung steuerlich oder organisatorisch zu aufwändig wäre

- Sie sich von der alten Immobilie räumlich und emotional lösen möchten

Wie finanziere ich das neue Haus, wenn das alte noch nicht verkauft ist?

Eine neue Immobilie kaufen, bevor die alte verkauft ist: Tatsächlich gibt es mehrere Möglichkeiten, wie man die Zeit zwischen Kauf und Verkauf überbrücken kann. Welche Option für Sie infrage kommt, hängt davon ab, wie viel Eigenkapital Sie haben, ob noch ein Hauskredit auf der alten Immobilie läuft und wie schnell Sie verkaufen können. Sprechen Sie auf jeden Fall mit einem Baufinanzierungsberater darüber und entscheiden Sie gemeinsam, welche Variante am besten passt.

Zwischenfinanzierung (Überbrückungskredit)

Was ist das?

Eine Zwischenfinanzierung ist ein kurzfristiger Kredit von der Bank, mit dem Sie das neue Haus kaufen können, wenn das Geld aus dem Verkauf des alten Hauses noch nicht da ist. Sobald Ihr altes Haus verkauft ist, zahlen Sie den Kredit zurück.

Wie funktioniert das konkret?

- Die Bank prüft, wie viel Sie voraussichtlich aus dem Verkauf Ihres alten Hauses erhalten, und leiht Ihnen den Betrag.

- Während der Laufzeit zahlen Sie meist nur die Zinsen, keine Tilgung.

- Sobald Sie Ihr altes Haus verkauft haben, lösen Sie den Kredit auf einen Schlag ab.

Was muss ich der Bank vorlegen?

Damit die Bank den erwarteten Verkaufserlös anerkennt, müssen Sie diesen glaubhaft belegen. Akzeptiert werden u. a.:

- ein aktuelles Verkehrswertgutachten durch einen zertifizierten Sachverständigen

- eine Marktpreiseinschätzung eines Maklers mit belastbaren Vergleichswerten

- ein bereits geschlossener Kaufvertrag oder eine verbindliche Reservierungsvereinbarung ein Vorvertrag

- der Maklerauftrag inkl. Exposé mit realistischem Angebotspreis

- bei laufendem Inserat: Nachweis über vergleichbare Immobilienpreise in der Region

Je konkreter der Verkaufsfortschritt ist, desto eher akzeptiert die Bank den erwarteten Erlös als Teil der Finanzierungsgrundlage. Besonders wichtig ist das, wenn der Zwischenkredit hoch ausfällt oder die übrigen Sicherheiten knapp sind.

Vorteile:

- Sie können das neue Haus sofort kaufen, ohne auf den Verkauf warten zu müssen.

- Kein Zeitdruck beim Verkauf. Sie haben die Chance, einen guten Preis erzielen.

Nachteile:

- Die Zinsen sind meist höher als bei einer normalen Immobilienfinanzierung.

- Es besteht das Risiko, dass Ihr Haus nicht wie geplant verkauft wird oder Sie weniger Erlös erhalten. In diesem Fall müssen Sie die Differenz aus eigenen Mitteln ausgleichen.

User Tipp: Nehmen Sie die Zwischenfinanzierung nur auf, wenn Sie sicher sind, dass Ihr altes Haus in absehbarer Zeit verkauft werden kann und der erwartete Verkaufspreis realistisch ist.

Variables Darlehen

Was ist das?

Ein variables Darlehen ist ein Kredit ohne feste Zinsbindung. Der Zinssatz wird regelmäßig (meist alle 3 Monate) an die aktuellen Marktbedingungen angepasst. Sie können ihn jederzeit teilweise oder ganz zurückzahlen, ohne dass eine Vorfälligkeitsentschädigung anfällt.

Wie funktioniert es?

- Sie nehmen das Darlehen auf und zahlen monatlich Zinsen und Tilgung.

- Sobald Ihr altes Haus verkauft ist, können Sie den Kredit sofort und ohne Zusatzkosten zurückzahlen.

Vorteile:

- Sehr flexibel, ideal wenn Sie bald verkaufen.

- Kein Mehraufwand bei vorzeitiger Rückzahlung.

Nachteile:

- Die Zinsen können steigen, wenn das allgemeine Zinsniveau steigt. Ihre monatlichen Raten können sich also während der Laufzeit erhöhen.

Pfandtausch (Objekttausch)

Was ist das?

Wenn auf Ihrem alten Haus noch ein Kredit läuft, können Sie diesen auf das neue Haus übertragen. Das nennt man Pfandtausch oder auch Objektwechsel bei laufender Finanzierung. Möglich ist diese Option nur, wenn das neue Objekt mindestens den gleichen Wert hat und die Bank zustimmt.

Wie funktioniert es?

- Sie haben noch einen laufenden Kredit auf Ihr altes Haus.

- Sie kaufen das neue Haus und beantragen bei Ihrer Bank, die Grundschuld vom alten auf das neue Haus zu übertragen.

- Die Bank prüft den Wert und die Beleihbarkeit des neuen Hauses.

- Bei Zustimmung bleibt Ihr Kredit bestehen, das neue Haus dient nun als Sicherheit.

Vorteile:

- Sie sparen die oft teure Vorfälligkeitsentschädigung, die bei vorzeitiger Kreditablösung fällig wäre.

- Sie behalten Ihre bisherigen Kreditkonditionen.

Nachteile:

- Die Bank muss zustimmen, was nicht immer der Fall ist.

- Das neue Haus muss mindestens den gleichen Wert und eine gute Beleihbarkeit haben.

- Es können zusätzliche Gebühren für die Umschreibung der Grundschuld entstehen.

Vorfinanzierung von Eigenmitteln

Was ist das?

Sie haben Eigenkapital, das zwar vorhanden, aber aktuell gebunden ist, z. B. in einem Bausparvertrag oder einer Lebensversicherung? Die Bank kann Ihnen einen Kredit geben, bis Sie an das Geld kommen.

Wie genau funktioniert das?

- Sie bekommen einen Kredit in Höhe Ihres gebundenen Eigenkapitals.

- Sobald Ihr Geld verfügbar ist, zahlen Sie den Kredit zurück.

Vorteile:

- Sie können sofort kaufen, auch wenn Ihr Eigenkapital noch nicht frei ist.

Nachteile:

- Die Zinsen sind meist höher als bei einer klassischen Baufinanzierung.

- Es besteht ein Risiko, falls Ihr Eigenkapital nicht rechtzeitig verfügbar wird.

Verkauf mit Rückmietung

Was ist das?

Sie verkaufen Ihr Haus, bleiben aber noch für eine gewisse Zeit als Mieter darin wohnen. So haben Sie mehr Zeit für den Umzug und können den Verkaufserlös schon für den Neukauf nutzen.

Wie funktioniert das?

- Sie verkaufen Ihr Haus und schließen gleichzeitig einen Mietvertrag mit dem Käufer ab.

- Sie wohnen noch eine Weile im alten Haus und zahlen Miete.

Vorteile:

- Kein Stress beim Umzug.

- Sie können das neue Haus in Ruhe beziehen.

Nachteile:

- Sie zahlen Miete für Ihr früheres Eigentum.

- Nicht jeder Käufer ist bereit, eine Rückmietung zu akzeptieren.

- Der Verkaufspreis liegt oft unter dem Marktwert, da Sie sich die Nutzung „erkaufen“ (Abschlag von bis zu 25–30 % möglich).

Haus verkauft, wann kommt das Geld?

Der Kaufpreis wird fällig, wenn die Voraussetzungen im Kaufvertrag erfüllt sind. Das dauert in der Regel 4 bis 8 Wochen. Die wichtigsten Schritte davor:

- Auflassungsvormerkung ist im Grundbuch eingetragen

- Finanzierungsbestätigung des Käufers liegt vor

- Behördliche Genehmigungen (z. B. bei Erbbaurecht oder Vorkaufsrecht) sind erteilt

- Zahlungsaufforderung wurde verschickt

Erst wenn alle Bedingungen erfüllt sind, fordert der Notar den Käufer zur Zahlung auf. Dann wird das Geld in der Regel innerhalb weniger Tage überwiesen.

Haus verkaufen trotz Kredit – ist das immer möglich?

Prinzipiell kann man sein Haus verkaufen, auch wenn der Kredit noch nicht abbezahlt ist. Entscheidend ist, ob die Bank zustimmt und ob der Verkaufserlös zur vollständigen Rückzahlung reicht oder ob andere Optionen (z. B. Pfandtausch) genutzt werden müssen. Fragen Sie bei Ihrer Bank nach. Legen Sie Ihren aktuellen Tilgungsplan und den erwarteten Verkaufspreis vor – das sind die wichtigsten Grundlagen für eine Einschätzung.

Was tun, wenn ich weniger für mein altes Haus bekomme als gedacht?

Der Verkaufspreis Ihres alten Hauses ist der Dreh- und Angelpunkt der weiteren Planung, wenn der Erlös in die Finanzierung des neuen Eigenheims einfließen soll. Doch was, wenn Sie weniger erzielen als erhofft? Damit dieser Fall nicht zum finanziellen Fiasko wird, lohnt es sich, vorzusorgen und realistisch zu kalkulieren.

Erstens: Verlassen Sie sich nicht allein auf Ihr Bauchgefühl oder Online-Schätzungen. Eine fundierte Marktwertanalyse ist Pflicht. Dafür gibt es drei Wege:

- Vergleichswertverfahren: Was kosten ähnliche Immobilien in Ihrer Region? Lage, Zustand, Ausstattung und Grundstücksgröße sind maßgebend.

- Gutachten vom Profi: Ein Sachverständiger oder erfahrener Makler kann den realistischen Marktpreis inklusive möglicher Preisspanne einschätzen.

- Angebotspreis ≠ Verkaufspreis: Planen Sie mit einem realistischen Mittelwert, nicht mit der optimistischsten Schätzung.

Zweitens: Bauen Sie eine Sicherheitsmarge von ca. 10–15 % ein. So geraten Sie nicht in Bedrängnis, wenn der Käufer nachverhandelt oder der Verkauf sich verzögert. Eine Reserve schützt auch vor unerwarteten Nebenkosten oder kleineren Sanierungsmaßnahmen.

Mit Staging den Verkaufspreis steigern

Mit „Home Staging“, also „Heim-Inszenierung“, ist die professionelle Gestaltung einer Immobilie gemeint. Dabei werden die Räume so eingerichtet, dass sie für potenzielle Käufer möglichst attraktiv wirken.

Home Staging vom Profi kann den Verkaufspreis laut Studien um bis zu 15 % steigern. Gerade bei schwierigen Immobilien lohnt sich die Investition. Sie können aber auch selbst Hand anlegen, um für einen gepflegten Eindruck zu sorgen. Oft reichen einfache Mittel:

- Aufräumen & entrümpeln: Je luftiger und aufgeräumter die Räume wirken, desto größer erscheint das Haus.

- Streichen in hellen Tönen: Frische Wandfarbe sorgt für einen sauberen, modernen Look.

- Außenbereich nicht vergessen: Ein schöner Vorgarten, saubere Wege und ein einladender Eingangsbereich wecken Vertrauen.

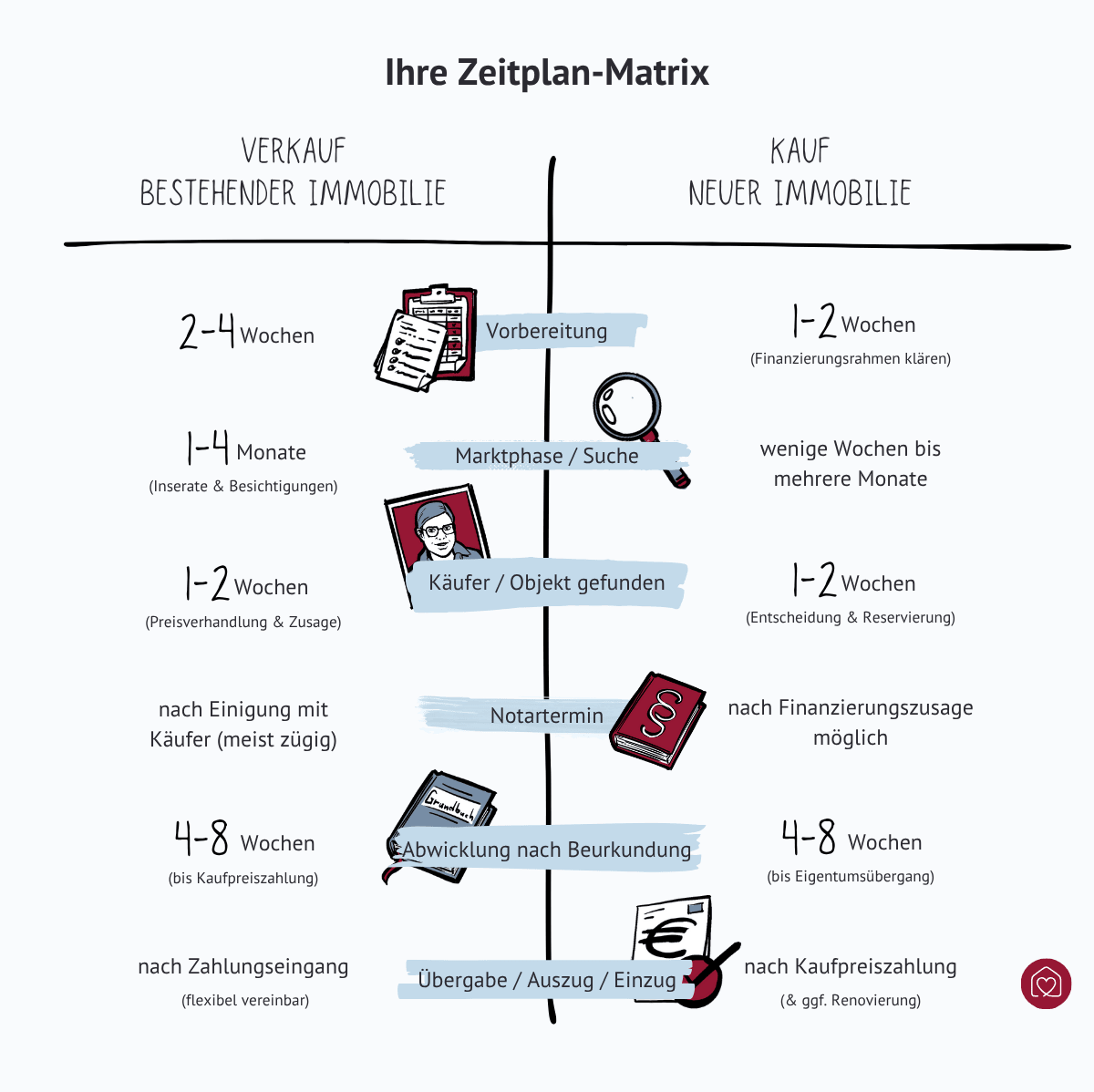

Zeitplanung: Wie lange dauern Kauf & Verkauf? Wie koordiniert man beides?

Kaufen und verkaufen gleichzeitig ist nicht nur eine finanzielle, sondern auch eine logistische Herausforderung. Eine gute Planung ist hier das A und O, um nicht unter Druck zu geraten, Doppelausgaben zu verhindern und nicht ohne Dach über dem Kopf dazustehen.

Wie lange dauert der Hausverkauf?

Vom ersten Inserat bis zur Schlüsselübergabe vergeht in der Regel mehr Zeit als gedacht.

Rechnen Sie mit etwa 4 bis 8 Monaten. Diese Zeitspanne ist abhängig von Lage und Zustand des Hauses sowie von der Marktsituation.

Der typische Ablauf sieht wie folgt aus:

- 2–4 Wochen Vorbereitung (Unterlagen, Bewertung, Fotos, Inserat)

- 1–4 Monate Vermarktung und Besichtigungen

- 1–2 Wochen bis zur notariellen Beurkundung

- 1–3 Monate bis zur Übergabe (je nach Kaufvertrag)

Wie lange dauert der Hauskauf?

Bei der Immobiliensuche kann es recht schnell gehen oder auch Monate dauern. Wenn Sie Glück haben, werden von der Besichtigung bis zum Einzug ca. 2 bis 6 Monate vergehen.

Typische Zeitfresser sind:

- Finanzierung klären (2–4 Wochen)

- Notartermin und Abwicklung (3–6 Wochen)

- Renovierung, Sanierung oder Bauphase (je nach Objekt)

Kauf & Verkauf geschickt verzahnen: 5 Tipps von unseren Experten

- Planen Sie Puffer ein. Lieber ein-zwei Monate Luft einkalkulieren, als zu knapp takten.

- Kommunizieren Sie frühzeitig. Sprechen Sie mit Makler, Bank und Notar offen über Ihre Zeitpläne. Viele Dinge lassen sich flexibel gestalten.

- Stimmen Sie die Übergabetermine ab. Es kann ein späterer Einzug vereinbart werden oder beim Verkauf eine Übergabe mit Rückmietung.

- Nutzen Sie den Kaufvertrag aktiv zur Zeitsteuerung. Sowohl beim Kauf als auch beim Verkauf können individuelle Vereinbarungen getroffen werden, z. B. ein Rücktrittsrecht bei Nichtverkauf oder eine Staffelung der Kaufpreiszahlung. Ein erfahrener Notar hilft Ihnen dabei, die Formulierungen rechtssicher umzusetzen.

- Organisieren Sie Zwischenlösungen. Falls es doch mal klemmt, mieten Sie eine möblierte Übergangswohnung und/oder ein Selfstorage.

Steuer, Recht & Verträge – worauf muss ich achten?

Wenn Sie gleichzeitig Ihr Haus verkaufen und ein neues kaufen, dann jonglieren Sie nicht nur mit Finanzen und Terminen, sondern müssen sich auch mit rechtlichen Finessen auseinandersetzen. Damit der Eigentümerwechsel sauber über die Bühne geht, sollten Sie ein paar wichtige Punkte im Blick behalten.

Spekulationssteuer: Wann wird sie fällig?

Wenn Sie Ihre Altimmobilie innerhalb von zehn Jahren nach dem Kauf wieder verkaufen, kann das Finanzamt zuschlagen. Es sei denn, Sie haben im Verkaufsjahr und in den beiden vorangegangenen Jahren selbst darin gewohnt. Andernfalls gilt der Gewinn aus dem Verkauf als steuerpflichtiges Spekulationsgeschäft.

Tipp: Berechnen Sie vorab, wie hoch die Steuerlast ausfallen könnte. Je nach Höhe des Gewinns kann das Ihre Finanzierung deutlich beeinflussen, denn die Summe kann schon mal im unteren fünfstelligen Bereich liegen.

Doppelte Grunderwerbsteuer vermeiden

Wer sein altes Haus gegen das neue Haus eines Käufers „tauscht“, also beide Objekte über denselben Vertrag abwickelt, muss unter Umständen zweimal Grunderwerbsteuer zahlen – für das gekaufte und das verkaufte Objekt. Auch wenn es in der Praxis selten ist, sollten Sie beim Notartermin darauf achten, beide Vorgänge klar voneinander zu trennen.

Notarkosten und Grundbuchgebühren

Für beide Immobilien – Kauf und Verkauf – fallen Notarkosten und Grundbuchgebühren an. Diese machen jeweils rund 1,5 bis 2 % des Kaufpreises aus. Auch hier gilt: Je sauberer die Abläufe, desto kleiner das Risiko von doppelten Kosten.

Vertragsgestaltung: Durch Klauseln absichern

Beim Kaufvertrag sollten Sie auf bestimmte vertragliche Schutzmechanismen achten, besonders wenn Sie zeitlich eng kalkulieren.

Wichtige Vertragsklauseln sind:

- Zug-um-Zug-Klausel: Übergabe des Hauses erfolgt nur gegen gleichzeitige Zahlung des Kaufpreises. So vermeiden Sie, dass Sie vor Geldfluss leer ausgehen.

- Rücktrittsrecht: Für den Fall, dass Ihre Finanzierung scheitert oder der Verkauf des alten Hauses platzt.

- Absicherung bei Zahlungsverzögerung: Verzugszinsen oder Rücktrittsfristen sollten klar geregelt sein.

Lassen Sie sich den Vertragsentwurf vor dem Notartermin von einem Fachanwalt für Immobilienrecht oder einem erfahrenen Finanzierungsberater durchsehen. Besonders wichtig ist das, wenn Kauf und Verkauf zeitlich eng beieinanderliegen.

Altes Haus verkaufen, neues Haus kaufen – bin ich bereit für diesen Schritt?

Damit Sie am Ende nicht überfordert sind oder in finanzielle Schwierigkeiten geraten, lohnt sich ein ehrlicher Blick auf Ihre Situation. Dieser Kurz-Check hilft Ihnen, besser einzuschätzen, ob Sie bereit sind:

- Ist mein Budget solide?

Habe ich ausreichend Eigenkapital und einen realistischen Überblick über alle Kosten, inklusive Notar, Umzug und möglicher Zwischenfinanzierung? Habe ich einen Puffer für Unvorhergesehenes? - Halte ich die Belastung aus – mental, logistisch, finanziell?

Zwei große Prozesse parallel zu stemmen, kann nervenaufreibend sein. Bin ich bereit für organisatorische Herausforderungen, Verhandlungen, Besichtigungen und Termindruck? - Habe ich realistische Erwartungen?

Wie schnell das alte Haus verkauft ist, wie hoch der Preis ausfällt und wie reibungslos alles abläuft – all das lässt sich nicht bis ins Detail planen. Bin ich bereit, mit Verzögerungen, Preisverhandlungen und Planänderungen zu rechnen?

Wenn Sie alle drei Fragen mit einem sicheren „Ja“ beantworten können, stehen die Chancen gut, dass Sie Kauf und Verkauf souverän meistern. Falls nicht, kann es sinnvoll sein, mit einem erfahrenen Immobilienberater oder Finanzierungsprofi an Ihrer Seite nach Alternativen zu suchen.