Ich will ein Haus bauen – womit fange ich an? Viele angehende Bauherren verspüren anfänglich eine gewisse Überforderung. Kein Wunder, schließlich steckt man seine gesamten Ersparnisse in ein Mammutprojekt, bei dem jeder Fehler teuer werden kann. Zwischen Finanzierungsfragen, Grundstückssuche und Bauplänen verliert man leicht den Überblick. In diesem Ratgeber erfahren Sie, in welcher Reihenfolge Sie die einzelnen Schritte am besten angehen, um Ihr Traumhaus zu verwirklichen.

Hausbau-Ablauf: Von der Idee bis zum Einzug

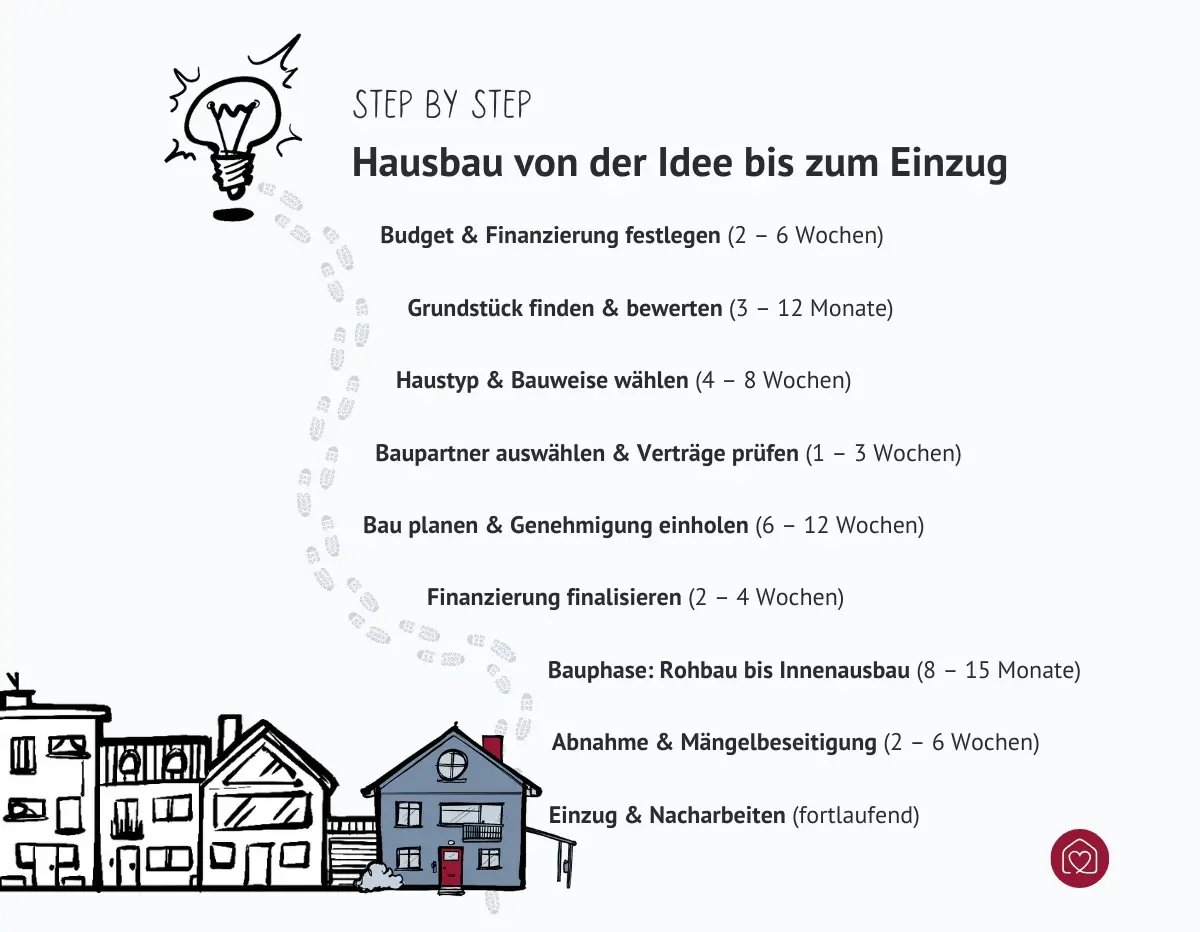

Ein typischer Hausbau gliedert sich, von der ersten Budgetplanung bis zur Schlüsselübergabe, in 9 Schritte. Die folgende Übersicht zeigt, wie der Weg zum Eigenheim meist aussieht:

Haus bauen – was beachten?

Sie haben vor zu bauen? Dann werfen Sie einen Blick in diese Artikelsammlung. Hier haben wir zusammengefasst, was zukünftige Bauherren unbedingt wissen müssen.

- Allgemeine Hausbau-Vorschriften: Was ist erlaubt – und was nicht?

- Grundstückspreise 2026: Entwicklung & Prognose

- So finden Sie Ihr Traumgrundstück

- Bauzeit: Wie lange dauert ein Hausbau wirklich?

- Wie viel kostet der Bau eines Einfamilienhauses?

- Immobilienfinanzierung: Wie viel Kredit bekomme ich bei meinem Einkommen?

Budget und Finanzierung festlegen

Schritt 1: Bevor Sie mit der Suche nach einem Grundstück beginnen, sollten Sie ermitteln, wie viel Haus Sie sich leisten können. Starten Sie mit einer ehrlichen Bestandsaufnahme:

- Wie viel Eigenkapital steht Ihnen zur Verfügung?

- Welche monatliche Kreditrate ist realistisch?

- Was bleibt an Rücklagen für Unvorhergesehenes?

Als Faustregel gilt: Die monatliche Belastung sollte nicht mehr als 1/3 Ihres Nettoeinkommens ausmachen. Planen Sie zusätzlich etwa 10 bis 15 % der Kaufsumme für Nebenkosten wie Notar, Grundbuch, Grunderwerbsteuer und Gebühren ein.

Danach gehen Sie ins Gespräch mit Ihrer Hausbank oder einem unabhängigen Finanzierungsberater. Hier erfahren Sie, welche Kreditsummen und Konditionen aktuell realistisch sind und ob sich Förderprogramme von KfW oder BAFA einbinden lassen.

Achtung: Kalkulieren Sie nicht zu optimistisch! Andernfalls riskieren Sie finanzielle Schwierigkeiten oder teure Nachfinanzierungen.

Denken Sie auch an laufende Kosten: Ab 2025 greift die neue Grundsteuerreform, die je nach Kommune und Grundstückswert höhere oder niedrigere Abgaben zur Folge haben kann. Prüfen Sie vorab, wie sich das auf Ihre jährliche Belastung auswirkt.

Unser nachfolgender Hauskreditrechner kann dabei helfen, Ihren Spielraum abzuschätzen und verschiedene Szenarien durchzuspielen.

Grundstück finden und bewerten

Schritt 2: Ein passendes Grundstück zu finden ist oft der schwierigste Teil des Hausbaus – und der zeitintensivste. Gute Lagen sind begehrt, Bauland ist knapp. Trotzdem lohnt es sich, geduldig zu bleiben und nicht das erstbeste Angebot zu nehmen. Denn ein vermeintliches Schnäppchen kann sich auch als Kostenfalle entpuppen.

Bewerten Sie jedes Grundstück auf folgende Punkte hin, bevor Sie zuschlagen:

- Welche Auflagen macht der Bebauungsplan (z. B. zu Dachform, Geschosszahl oder Abstandsflächen)?

- Wie ist der Boden beschaffen? Ein Bodengutachten verhindert, dass Sie später wegen ungünstiger Bodenverhältnisse Mehrkosten beim Aushub tragen.

- Ist das Grundstück erschlossen, also an Wasser, Abwasser, Strom und Internet angebunden?

Auch die Umgebung verdient einen kritischen Blick:

- Gibt es Verkehrs- oder Fluglärm?

- Ist Hochwassergefahr ein Thema?

- Sind Gewerbegebiete in der Nähe geplant?

Im Zweifel lohnt sich ein Gespräch mit der Gemeinde bzw. mit der Nachbarschaft oder ein Blick ins Geoportal des Bundeslands.

In vielen Fällen erfolgt die Kreditvorprüfung parallel zur Grundstückssuche. So wissen Sie früh, welcher Preisrahmen realistisch ist und können gezielt nach Grundstücken suchen, die zu Ihrem Budget passen.

Haustyp und Bauweise wählen

Schritt 3: Jetzt wird’s konkreter – Wie soll Ihr Einfamilienhaus aussehen? Und wie wollen Sie bauen? Ob klassisches Massivhaus, modernes Fertighaus oder individuell geplantes Architektenhaus: Jede Variante hat ihre Pros und Contras.

- Ein Massivhaus punktet durch Langlebigkeit, Stabilität und gute Wärmespeicherung. Es lässt sich frei planen, erfordert aber längere Bauzeiten und kostet entsprechend mehr.

- Ein Fertighaus dagegen steht deutlich schneller, weil viele Teile industriell vorproduziert werden. Dafür sind die Gestaltungsmöglichkeiten eingeschränkter und individuelle Änderungen oft teuer.

- Wer maximale Freiheit will, entscheidet sich für ein Architektenhaus – zahlt aber auch entsprechend mehr für Planung und Bau.

- Neben Massiv- und Fertighäusern gewinnt auch der Modularbau an Bedeutung. Vorgefertigte Raummodule werden auf der Baustelle zusammengesetzt – das spart Zeit, reduziert Abfall und ermöglicht interessante flexible Grundrisse.

Außerdem müssen Sie sich in dieser Phase für eine Bauweise entscheiden. Holzrahmenbau, Ziegel, Porenbeton oder Hybridkonstruktion – jedes Material wirkt sich auf Energieeffizienz, Nachhaltigkeit und Kosten aus.

Tipp: Denken Sie schon jetzt an Zukunftsthemen wie Wärmepumpe, Photovoltaik, E-Auto-Anschluss und Smart-Home-Technologien. Wenn Sie früh planen, integrieren Sie solche Systeme günstiger und effizienter als bei späteren Nachrüstungen.

Energieeffizienz beim Hausbau

Einen immer größeren Stellenwert hat die energieeffiziente Bauweise. Wer heute baut, sollte mindestens den Standard eines Effizienzhauses 55 anstreben – besser noch 40 oder 40 Plus. Das senkt dauerhaft Ihre Heizkosten und ist auch Voraussetzung für Fördermittel von der KfW oder dem BAFA. Energieeffizienz beginnt schon bei der Planung: eine kluge Gebäudeausrichtung, gute Fassadendämmung sowie Dachdämmung und moderne Heiztechnik sind die Basis.

Baupartner auswählen und Verträge prüfen

Schritt 4: Auf Basis Ihrer Entscheidung aus Schritt 3 wählen Sie nun Ihren Baupartner aus.

- Ein Bauträger liefert meist ein schlüsselfertiges Gesamtpaket inklusive Grundstück.

- Ein Generalunternehmer setzt Ihr Projekt auf Ihrem Grundstück um und koordiniert alle Gewerke.

- Ein freier Architekt plant individuell, Sie vergeben die Gewerke selbst. Das bedeutet maximale Kontrolle, aber auch mehr Verantwortung für Sie.

- Ein Fertighaushersteller liefert ein vorgeplantes Haus, das sich in vielen Fällen anpassen lässt.

Egal, welchen Weg Sie wählen: Lesen Sie Verträge genau.

- Die Baubeschreibung sollte klar festlegen, was im Preis enthalten ist und was nicht. Wenn dort nur steht „nach Wahl des Unternehmens“ oder „in üblicher Qualität“, ist Vorsicht geboten. Fragen Sie nach Marken, Materialien und exakten Leistungsumfängen.

- Der Zahlungsplan muss stimmen: Gezahlt wird immer nach Baufortschritt, nie im Voraus.

Lassen Sie die Unterlagen im Zweifel von einem unabhängigen Bausachverständigen oder Fachanwalt für Baurecht prüfen. Dafür müssen Sie zwar Geld in die Hand nehmen, können dadurch aber später teure Nachträge oder Bauverzögerungen verhindern.

Und denken Sie an den passenden Versicherungsschutz:

- Eine Bauherrenhaftpflicht und eine Bauleistungsversicherung sind ein Muss.

- Optional lohnt sich eine Feuerrohbauversicherung. Sie springt ein, wenn während der Bauphase etwas schiefläuft, sei es durch Sturm, Vandalismus oder Unfälle.

Übrigens: Mit dem Bauvertrag wird auch der verantwortliche Bauleiter benannt. Der überwacht später die Bauausführung und sorgt dafür, dass Termine, Qualität und Sicherheitsvorschriften eingehalten werden.

Bau planen und Genehmigung einholen

Schritt 5: Nachdem der Vertrag mit Ihrem Baupartner unterschrieben ist, beginnt die eigentliche Planungsphase. Jetzt werden Entwürfe erstellt, Grundrisse abgestimmt und die technischen Details festgelegt. Dabei gilt: Je sorgfältiger die Planungsphase, desto reibungsloser läuft der spätere Bau.

Ihr Architekt oder Bauunternehmen erstellt auf Basis Ihrer Wünsche die Baupläne, den Energie- und Schallschutznachweis sowie die Statik. Diese Unterlagen bilden die Grundlage für den Bauantrag, der bei der zuständigen Behörde eingereicht wird. Je nach Bundesland kann die Bearbeitung mehrere Wochen dauern. Ein realistischer Zeitrahmen liegt zwischen 1 und 3 Monaten.

Finanzierung sichern

Schritt 6: Sobald die Baupläne stehen und die Baugenehmigung vorliegt, geht es an die finale Finanzierung. Jetzt wird aus der groben Budgetplanung ein verbindlicher Kreditvertrag. Die Bank benötigt dafür genaue Zahlen:

- Baukosten

- Grundstückspreis

- Nebenkosten

- Eigenkapitalanteil

- Fördermittel

Außerdem sollten Sie folgende Unterlagen bereithalten:

- Einkommensnachweise der letzten Monate

- Grundbuchauszug und Kaufvertrag des Grundstücks

- Baupläne und Baugenehmigung

Das richtige Darlehen für den Hausbau finden

Die meisten Bauherren entscheiden sich für ein Annuitätendarlehen – die klassische Form mit gleichbleibender Monatsrate, die aus Zins und Tilgung besteht. Wer Planungssicherheit bevorzugt, kann ein Volltilgerdarlehen wählen, das am Ende der Laufzeit vollständig zurückgezahlt ist. Ergänzend kommen Förderkredite oder Zuschüsse infrage, etwa für energieeffiziente Neubauten oder nachhaltige Heizsysteme.

Vergleichen Sie mehrere Angebote und achten Sie nicht nur auf den Zinssatz. Entscheidend sind auch Zinsbindung, Tilgungsrate, Sondertilgungsoptionen und Bereitstellungszinsen. Damit Sie nicht durcheinanderkommen, empfehlen wir Ihnen, einen unabhängigen und kostenlosen Baufinanzierungsberater einzubinden.

Sobald der Vertrag steht, erfolgt die Auszahlung in mehreren Bauraten, die an den jeweiligen Baufortschritt gekoppelt sind. Prüfen Sie, ob der Zahlungsplan im Bauvertrag zur Darlehensstruktur passt, sonst drohen teure Zwischenfinanzierungen.

Haus bauen: Vom Rohbau bis zum Innenausbau

Schritt 7: Endlich passiert das, worauf Sie so lange hingearbeitet haben – Ihr Haus entsteht. Vom Aushub über den Rohbau bis zum Innenausbau nimmt das Projekt Form an. Gleichzeitig ist diese Phase die anspruchsvollste: viele Gewerke, enge Zeitpläne, unzählige Schnittstellen.

Die Bauphase beginnt mit dem Erdaushub und dem Fundament. Es folgen Keller oder Bodenplatte, Wände, Decken, Dachstuhl und Dachdeckung – der klassische Rohbau eben. Danach schließen sich Fenster, Türen, Leitungen, Heizung und Elektrik an. Sobald das Gebäude dicht ist, startet der Innenausbau: Estrich, Putz, Bodenbeläge, Malerarbeiten und schließlich die Sanitärausstattung.

Unsere Tipps für diese Phase des Hausbaus:

- Achten Sie bei jedem Bauabschnitt auf regelmäßige Kontrollen durch Bauleiter oder Sachverständige.

- Halten Sie den Bauzeitenplan im Blick. Dokumentieren Sie jeden Bauabschnitt mit Fotos und Protokollen.

- Prüfen Sie, ob Eigenleistungen sinnvoll sind. Arbeiten wie Malern, Fliesen oder der Außenanstrich können Kosten sparen, sollten aber nur übernommen werden, wenn Sie ein Händchen für diese Aufgaben haben.

Haus abnehmen und Mängel beseitigen

Schritt 8: Ist das Haus fertiggestellt, erfolgt die Bauabnahme. Sie markiert den Übergang von der Bau- zur Nutzungsphase und ist juristisch gesehen der Punkt, an dem Sie die Leistung des Bauunternehmens als „vertragsgemäß“ anerkennen. Ab diesem Zeitpunkt liegt die Beweislast bei Ihnen: Treten später Mängel auf, müssen Sie nachweisen, dass sie schon bei der Abnahme bestanden.

Darum gilt: Nehmen Sie das Haus niemals allein ab. Ziehen Sie einen unabhängigen Sachverständigen bzw. Gutachter hinzu, der mit geschultem Blick prüft, ob alles ordnungsgemäß ausgeführt wurde. Kleinere optische Mängel sollten ebenso im Abnahmeprotokoll festgehalten werden wie technische Defekte. Dieses Protokoll ist die Grundlage für Nachbesserungen.

Erst wenn alle wesentlichen Mängel behoben sind, sollte die Schlusszahlung erfolgen. Akzeptieren Sie keine Abnahme „unter Vorbehalt“, ohne klare Fristen und Vereinbarungen.

Nach der Abnahme beginnt die Gewährleistungsfrist – meist 5 Jahre gemäß BGB. Innerhalb dieser Zeit müssen erkannte Mängel vom Bauunternehmen kostenlos behoben werden. Ein sorgfältig dokumentierter Abnahmetermin ist Ihre letzte große Chance, Fehler festzuhalten, bevor das Bauprojekt offiziell abgeschlossen ist. Nutzen Sie sie.

Einziehen und nacharbeiten

Schritt 9: Nun ist es endlich soweit. Der große Tag ist da, der Umzug steht bevor. Doch auch wenn jetzt Kisten geschleppt werden, gibt es noch einiges zu tun: Außenanlagen, Terrasse, Wege und Garten. In der Regel lohnt es sich, diese Arbeiten erst nach dem ersten Regen oder einer kompletten Heizperiode anzugehen. Dann hat sich der Boden gesetzt und Sie vermeiden, dass frisch verlegte Platten absacken oder Rasenflächen uneben werden.

Auch kleinere Innenarbeiten lassen sich jetzt entspannt abschließen: Lampen montieren, Wände ausbessern, Einbaumöbel anpassen. Wichtig ist nur, dass Sie Prioritäten setzen und nicht alles auf einmal angehen. Nach dem Hausbau darf die Feinarbeit in Etappen erfolgen.

Sobald alles funktioniert, sollten Sie die wichtigsten Dokumente ordentlich ablegen (Baupläne, Rechnungen, Handwerkerleistungen, Energieausweis, Wartungshinweise, Fördermittel-Nachweise, etc.) Das erleichtert spätere Reparaturen und ist bei einem möglichen Verkauf Gold wert.

Und dann: Genießen Sie Ihr Zuhause! Nach Monaten voller Entscheidungen, Baustellentermine und Papierkram ist der Einzug nicht das Ende, sondern der Anfang eines neuen Kapitels – in den eigenen vier Wänden, die Sie Schritt für Schritt selbst geschaffen haben.